3

40

实例讲解少儿重疾险怎么赔付?

2019-11-03 20:36:18

1点赞

3收藏

0评论

朋友圈和微信群几乎每天都有各种水滴筹,轻松筹的链接,作为一个保险从业人员的我,却不敢打开,看到里面的病人因为里面熟悉的重大疾病病种,却因为之前没有配置保障,家徒四壁,倾家荡产,而最终采取众筹的方式。

所以最近要开一档栏目叫《众筹病例拆解VS保险如何理赔?》通过对一些众筹的案例,用重疾险产品分析,如果有类似事件如何理赔?然后引申到保险产品的家庭配置,希望对大家有帮助。今天拆解的是一个病种,叫神经母细胞瘤。这是一种婴儿最常见的肿瘤,少儿特定疾病,一般5岁以下的儿童好发,有将近一半的神经母细胞瘤发生在2岁以内的婴幼儿。

神经母细胞瘤

神经母细胞瘤

案例情况如下:

水滴筹申请人的情况

水滴筹申请人的情况

1、为什么给孩子买重疾险?

一直强调说重疾险是收入损失补偿险,但是很多人会疑问,孩子没有收入,补偿什么呢?。从上面的孩子爸叙述,也可以印证给孩子买重疾险,是补偿父母的收入损失。孩子一旦生病,父母至少有一方是需要陪同照顾看护的,尤其是一些重大疾病,可能还需要往返北上广的知名医院,经济情况更好的家庭可能还需要海外治疗。那么父母肯定至少有一方没办法继续工作,会断了收入来源。

上图中先是母亲一直在家照顾孩子,没有收入来源,而后孩子生病后,需要去更好的医院治疗,父亲也辞职,就严重影响了家庭其他运转。所以这就是给孩子买重疾险的背后的意义。

2、为什么要给孩子买终身重疾险要买多次赔付的?

孩子一生很长,就算是神经母细胞瘤,乃孩子疾病之王,非常可怕,但是治愈性也是很高的。如果只是单次赔付,那么赔付后,合同就结束了,以后孩子已经患过恶性肿瘤后,就很难再买到重疾险了,那么意味着以后的漫长一生没有了保障。

如果是多次赔付呢?赔付一次后,合同不会结束,还有多重保障,这样的保障方式是不是更是我们做父母的初心呢。希望保单是我们的爱,一直保障着孩子一生。

3、有条件情况下,一定加癌症多次赔付的责任

癌症复发、转移的可能性很大。癌症多次赔付很有必要。上图的水滴筹的例子,就是孩子术后1年5个月后又复发了。同时癌症多次赔付责任要注意间隔期,尽量选间隔期短的。3年肯定好过5年,赔付几率更大。示例中的孩子因为第一次手术已经到高危阶段,所以复发时间很短。所以尽量选择时间更短的癌症多次赔付的责任产品对于消费者更有利。

4、给孩子购买重疾险,有特定疾病额外赔付责任更好

神经母细胞瘤就是很典型的少儿特定疾病,如果有产品有少儿特定疾病额外赔付责任,那么赔付保额就会更高。

假设一的理赔思路:

父母在孩子出生后30天,就给孩子买了一份复星联合妈咪保贝,保障终身,30年交,保额50万,一年保费2280元。孩子3岁的时候确诊为神经母细胞瘤。

1、重疾:恶性肿瘤

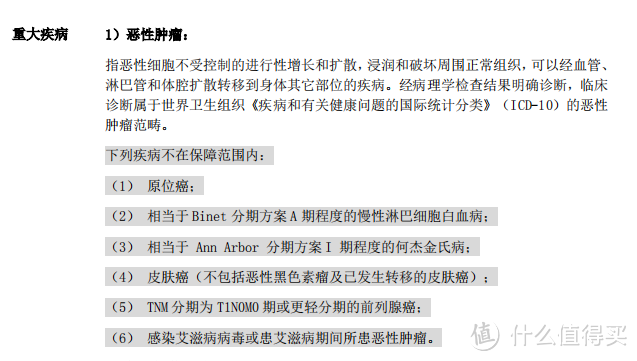

根据复星联合妈咪保贝的重疾条款第一条,恶性肿瘤,经过病理性确诊为恶性肿瘤,即赔付保额50万元。同时豁免后面27年的保费(30-3)*2280=61560元保费。

2、特定疾病

因为又属于特定疾病的范畴,所以,再额外赔付50万保额。总计一共是赔付保额是100万。100万保额,可以用于孩子的各种放疗、化疗等治疗,还可以用于康复。且合同没结束,轻症、中症责任没有,重疾还有1次赔付的可能。即使11个月后又复发了,还有保险金可以继续治疗,不用发起水滴筹。

但是如果只购买了妈咪保贝,仍然是不完美的,不完美在哪里?怎么解决呢?

第一,孩子只买了重疾险肯定是不够的,需要购买医疗险。重疾险搭配医疗险,用医疗险解决住院所花的费用,用重疾险解决补偿收入损失等。那么这才能完美解决疾病风险。

第二,妈咪保贝产品本身也有不完美,所以如果担心癌症风险,建议加一份有附加癌症多次赔付责任重疾险产品,比如光大永明嘉多保。

假设二的理赔思路

父母在孩子出生后30天,给孩子配置了一份嘉多保25万终身30年交+妈咪保贝25万保障30年20年交的方案,那么总保额依然是50万,保费是1740元+347元=2087元。同时还买了一份太平医保无忧百万医疗,保费100万,保障1年,1年保费854元。

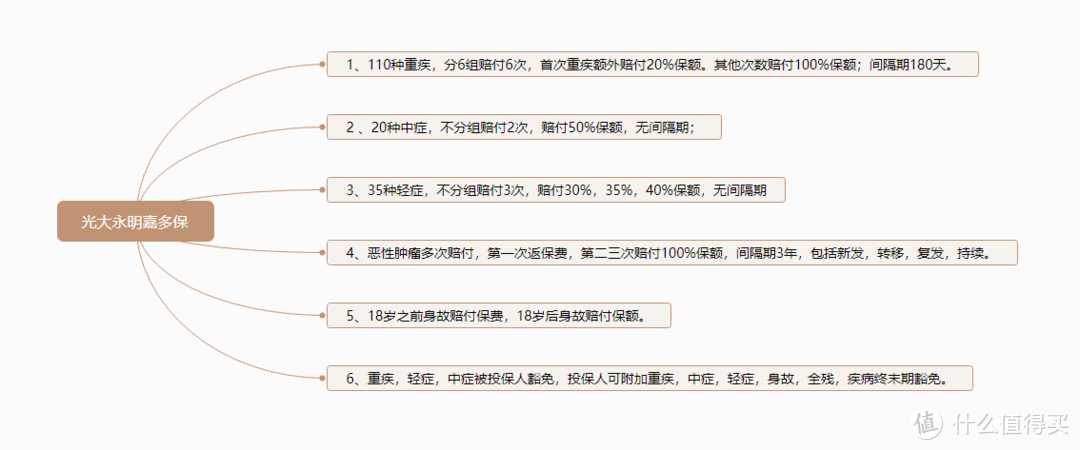

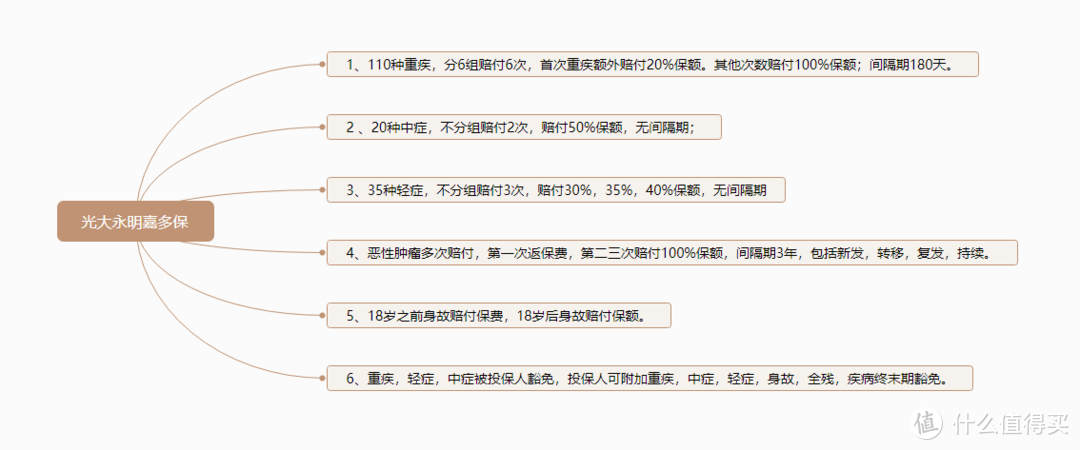

妈咪保贝的责任不重复了。看一下嘉多保的保障责任。

1、重疾:赔付恶性肿瘤

当孩子确诊为神经细胞瘤后,妈咪保贝赔付25万(重疾)+25万(少儿特疾)=50万,而嘉多保25万(重疾)+20%*25万(前10年保单额外20%)=30万。所以重疾一共赔付80万保额。理赔后,两份合同继续有效。

2、百万医疗:医疗费

医疗险:因为是恶性肿瘤,属于重大疾病,所以医保无忧0免赔额,100%赔付。孩子住院所花的医疗费可以完全报销,每天住院补偿100元/天的恶性肿瘤住院津贴。同时住院押金直付,不用自己交医疗费。

11个月后复发了,如果需要去北上广顶尖三家医院,可以通过保险公司预约迅速就医及入院,不用等待1个月。需要靶向药进行精准治疗,保险公司为孩子安排了基因检测,并匹配了合适的靶向药。但是如果医院没有这个靶向药,保险公司启动靶向药院外直付服务,无需支付高额的靶向药费用。同时孩子出院费用结算,保险公司也直付,减轻了沉重的医疗费负担。

嘉多保责任概况

嘉多保责任概况

以上只列举2种方案配置,在实务中,保险经纪人可以根据家庭情况和需求匹配不同的方案。

风险是客观存在的,是需要我们去做风险管理的,最好的方式就是转移风险,把风险转移到保险公司。至少如果发生风险,在孩子生病的时候,我们不用考虑金钱,而是要用最好的药物,最好的治疗手段,让孩子健康平安长大,这就是做父母的爱。

本次实例的病种叫神经母细胞瘤,名字极少听闻,但是是属于恶性肿瘤的一种,是重疾险最好赔付的病种,还有很多病种是需要满足条件或者实施了一些手术或者手段后赔付,在往后的文章中,Penny老师会继续出这样案例分析的专题,以帮助大家更好地了解保险产品的保障内容和如何赔付