7

17

竹子说保:都2020年了,你的工资余额还躺在余额宝里吗?

2020-01-14 20:23:32

4点赞

7收藏

5评论

古人云:“春播夏长秋收冬藏。”

如果说一个人能活100岁,那么每25岁基本上就相当于人生的一季。

对于完全和富二代、拆二代、星二代沾不上边的绝大多数人来说,人生秋季必然面临退休后收入大大降低的风险,而人生的冬季还将面对长寿的风险。

长寿风险?

是的,你没看错。

大家都希望自己能长寿,但是年龄越大,支出收入比也会越来越大,通俗得讲,未来养老,钱不够花就是长寿风险。

那么,如何做到人生的秋收冬藏?

办法就是提前做好春播夏长。

接下来,竹子帮你解答以下困惑:

目录

1.为什么要自己考虑养老问题?等着领退休工资不好吗?

2.养老途径那么多,为什么选年金险?

3.听说以后是3.5%预定利率了,现在还有预定利率4.025%的年金险吗?适合什么人群投保?

先来看看现实吧,我国人口老龄化程度近几年来一直在加剧,未来统筹账户的钱要由未来年轻人的数量来决定,而与此同时,即使放开二孩政策,对新生人口贡献也未见明显起色。

在国家卫生计生委副主任王培安主编的《实施全面两孩政策人口变动测算研究》中曾预测,2017年,通过实施“全面二孩”政策,可以实现全年出生人口2023万人至2195万人的区间。

可国家统计局给出的数据,比当初卫计委的预测少了300万人,甚至比不实施“二孩”政策的预计数量还要低,由此可见,老百姓生孩子的意愿整体还在不断降低。

现在的出生率走低,那么直接影响未来支撑养老统筹账户的年轻人数量,因此,现在的70、80、90后不用寄希望于将来的退休金,自己选择一份养老险才是明智之举。

养儿防老?

拉倒吧,不伸手要钱,就烧高香了。再说了,生不生还两说呢。

以房养老?

管控这么严,现在上车的恐怕大多是刚需吧,或者是置换提高生活质量的。拆二代、环环有房的梦想,对于多数人就不用考虑了。

养老年金?

顾名思义,就是在投保人与保险公司签订合约后,到达退休年龄或到约定时间,保险公司向被保人支付约定的养老金。

提醒的是:养老年金不要选分红型的,因为分红不确定,保底利率非常低。最好选择预定利率高,未来收益写进保单合同的产品,这样才能保证未来刚性兑付。

竹友会问,年金险几十年后才领,那个时候钱都贬值了,有什么意义呢?

竹子想说,不管你把钱放哪里,都逃不出通胀的大趋势,而年金险就是其中最稳定最长期保值的途径,还能拿到预定利率的收益。

跨入2020年,不少竹友在后台留言,错过了19年底停售的几款预订利率4.025%的年金险,那现在还有没有其他预定利率4.025%的产品呢?适合我投保吗?

今天,竹子就为大家筛选出一款亮点颇多、高性价比的年金保险:

招商信诺自在人生A养老年金保险

产品亮点:

1.高领取,预定利率4.025%,牺牲一些身故价值,在生存期领取更多。

2.开始领取后,无论生存与否,至少给足20年养老金,锁定未来保底的钱。

3.活多久,领多久,与生命等长的持续现金流,抵抗长寿风险。

4.缴费灵活多选,为数不多支持月缴的产品。

5.缴费时间长,在全球利率下行的大环境下,减轻每年的缴费压力。

6.支持部分减保,流动性良好。

保障责任

1.生存领取:(由被保人领取)

(1)领养老金:保证可以领20年。

(2)贷款:保单80%现金价值可以进行贷款,每半年还一次利息。

(3)退保/部分退保:一次性领走保单全部现金价值/领走保单部分现金价值。(注意:部分退保为新增功能)

2.身故领取:(由保单身故受益人领取)

(1)如果领取养老金之前身故,按已交保费及现金价值较大者领取身故金。

(2)开始领取年金,但领取不满20年:身故保险金=20倍基本保额-已经领取养老金(也就是相当于保证领取20年养老金)。

(3)领取年金超过20年:身故保险金为零

3.可选附加投保人豁免

(1)投保人发生合同约定重疾(65种)或身故,豁免主合同及其附加合同剩余的各期保险费。

(2)180天等待期内因非意外导致重疾或身故,无息退还本附加合同已交保费。

仅投保年金险时,无需健康告知,如果附加投保人豁免,需要进行健康告知。

投保规则

为谁投保:本人/子女

被保人年龄:28天-50周岁

保险期间:终身

缴费期间:10/15/20年

缴费方式:月缴/季缴/年缴

最低缴费金额:1万起,每1000元递增

开始领取年龄:55/60/65岁可选

职业:1-4类

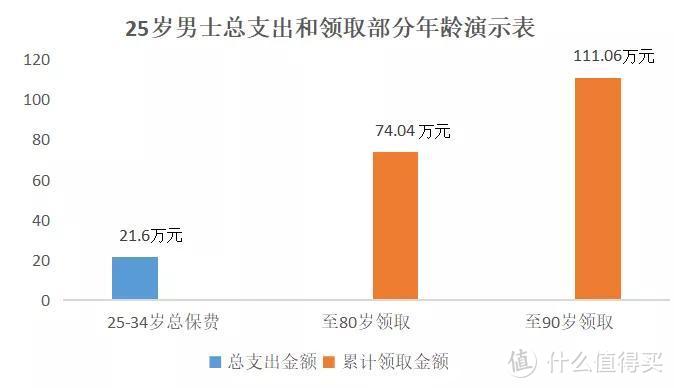

举例1:

假设一位25岁男士,除去各项花销,每月能留下2000元闲钱。不用全部投保,拿出其中1800元,投保招商信诺自在人生A年金险,选择月缴,缴费10年,从60岁开始领取。

那么,一共缴费1800*12*10=216000元,相当于你的“春播”。

然后静静等待这份保单“夏长”。

从60岁起,“秋收”时刻到来,每年可以领取37020元,保证至少领取740400元。

到90岁累计领取1110600元,“冬藏”阶段,自己用或者补贴子女都可以。之后只要生存,还可继续每年领取养老年金。

竹子还要告诉你的是,同样领取这么多钱,缴费还可以更少,如果你能控制自己按月存钱,那么也可以选择“年交”方式,以上投保方案如果“交费方式”改为“年交”,仅需20000元/年,交10年,一共节省16000元保费呢。

当然,月交也有它的好处,相当于分期付款嘛,缴费压力小。

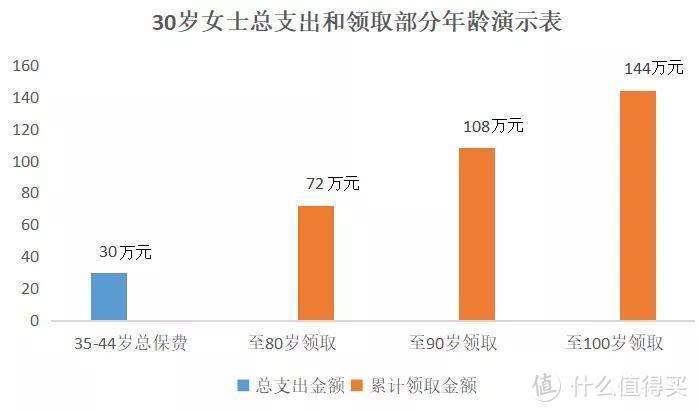

举例2:

35岁女士,为自己储备养老年金,选择“招商信诺自在人生A年金险”,3万一年,缴费10年,从60岁开始领取。

如保障责任,从60岁起,每年领取3.6万,至少领取72万,到90岁累计领取108万,到100岁累计领取144万。活多久,领多久。

什么人群适合这款年金险?

第一,缺乏存钱控制力的90后、80后,月交这一强大功能非常适合,像工资一样,每月一点强制储蓄,提前分担将来的养老压力,未来的你一定会感谢现在投保的你。

第二,没有生孩子计划的家庭,或者单身主义人士,这款年金险是目前在生存期领取年金高的产品,不必考虑这款年金险身故价值。再说,身故风险有很多定期寿险可选。

第三,灵活就业人士、私营企业主,用自在人生年金险做养老规划。

第四,为孩子投保,有一定家庭经济基础,想为孩子补贴将来的养老金,让爸妈的爱陪伴一辈子。

点击“招商信诺自在人生A年金险”,进入页面,可以完成投保。

回首2019年,

信泰如意享年金险,已停售。

君康颐养金生年金险,已停售。

相伴一生年金险,已停售。

福禄一生年金险,已停售。

星享福(星颐)年金险,已停售。

预定利率4.025%的停售名单还在增加……

抓住机会,反正钱也不亏,又能领一辈子零花钱,万一万一要急用还可以部分退保,招商信诺自在人生A年金险可攻可守,你值得拥有。

CREEP001

校验提示文案

王堡垒

校验提示文案

屁孩

校验提示文案

ted要蹦哒

校验提示文案

Draq

校验提示文案

Draq

校验提示文案

王堡垒

校验提示文案

ted要蹦哒

校验提示文案

屁孩

校验提示文案

CREEP001

校验提示文案