6

13

都这个时候了,竟然还有人不知道这件事!

2021-01-15 21:36:11

27点赞

195收藏

23评论

创作立场声明:纯科普

11月5号,重疾险市场上丢出了颗重磅炸弹。

重疾险新定义,正式公布!

从那天起,市面上所有新出的重疾险,都会按照新定义来设计。

与此同时,所有老定义重疾险,也将会在1月31日前全部下架。

新闻一发布,我们的后台几乎要炸了。

一直不慌不忙,说要再等等的小伙伴,一下子都涌了过来,哭着喊着要上车。

我们的顾问老师,这段时间都要忙疯了。

但是,前几天莹莹在直播时,我看到还有小伙伴还在问:

什么是重疾新规,新规前后买重疾险有什么差别?

我简直要哭了。

给大家再开个小灶,讲最后一遍吧。

毕竟,这件事儿真的影响太大了。

什么是重疾险新定义?

事到临头,不能乱了阵脚。

我们再来重新梳理一遍。

第一个问题,重疾险新定义到底是什么?

目前市面上的热门重疾产品,全都是参照2007年中保协颁布的重疾定义(也可以成为旧版重疾)设计的。

时隔14年,高发病种、各种疾病的发病率与治疗方式等早就发生了巨大变化。

旧版的重疾定义已经不能适应当前的情况,在实际理赔中,也容易产生争议。

为了保险业能够更长足的发展,于是有了2020版的新定义。

理论上,新定义的修订,是进步的表现。

但是,咱们关起门来说话。

对于投保人来说,新定义还是旧定义重要吗?不重要。

哪一版定义更容易拿到理赔款,对我们来说才最重要。

接下来,我会站在投保人的角度,给大家一条一条分析。

新规对咱们的影响,到底是好是坏。

跟旧规相比,重疾新规有哪些变化?

五大变化。

变化一:统一定义的重疾、轻症各增加3种

影响:整体来看是好事,但影响非常有限

根据征集意见稿,统一定义的重大疾病和轻症将各增加3种。

增加了疾病病种,这肯定是件好事。

尤其是统一增加的三个轻症,都是非常高发的疾病,银保监会统一要求纳入保障范围,就可以避免保险公司钻空子。

但是对咱们来说,其实影响非常有限。

最近两三年,很多新产品已经在保障这些疾病了。

我统计了目前的热门产品,基本都保障了这些疾病。

所以如果本来买的产品就不错,这条对大家来说基本没有影响。

变化二:特定轻症的赔付比例,不得高于重疾保额的30%

影响:对优秀产品来说,保障削弱了

对于统一定义的三种高发轻症(轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症),赔付比例不得超过重疾保额的30%。

市面上大部分重疾险轻症的赔付比例,都在30%左右,部分产品甚至只有20%。

对这些产品来说,这项变化没什么影响。

但是,也有一些上进的产品,轻症的赔付比例非常高。

比如信泰的超级玛丽3号,高达45%,如果是60岁之前首次得轻症,甚至能达到55%,非常夸张。

举个例子,假设你买了50万保额的重疾险。

如果买的是超级玛丽3号,60岁之前得了轻度恶性肿瘤,可以理赔27.5万。

但如果买的是新规后的产品,最多只能理赔15万。

变化三:严禁保险公司乱凑病种

影响:好事,但是价值一般

最近几年,重疾险有一种互相攀比理赔数量的歪风邪气。

你保50种,我就保100种,在数量上压过你。

为了凑数,很多产品把一个病种,拆成三四个,甚至加一堆发病率很低的产品。

重疾新定义规定,以后不准乱凑病种,如果你新加的疾病,发病概率很低,必须得标记出来。

这当然是好事,免得小白用户被蒙。

但是并不涉及核心保障,所以整体价值一般般。

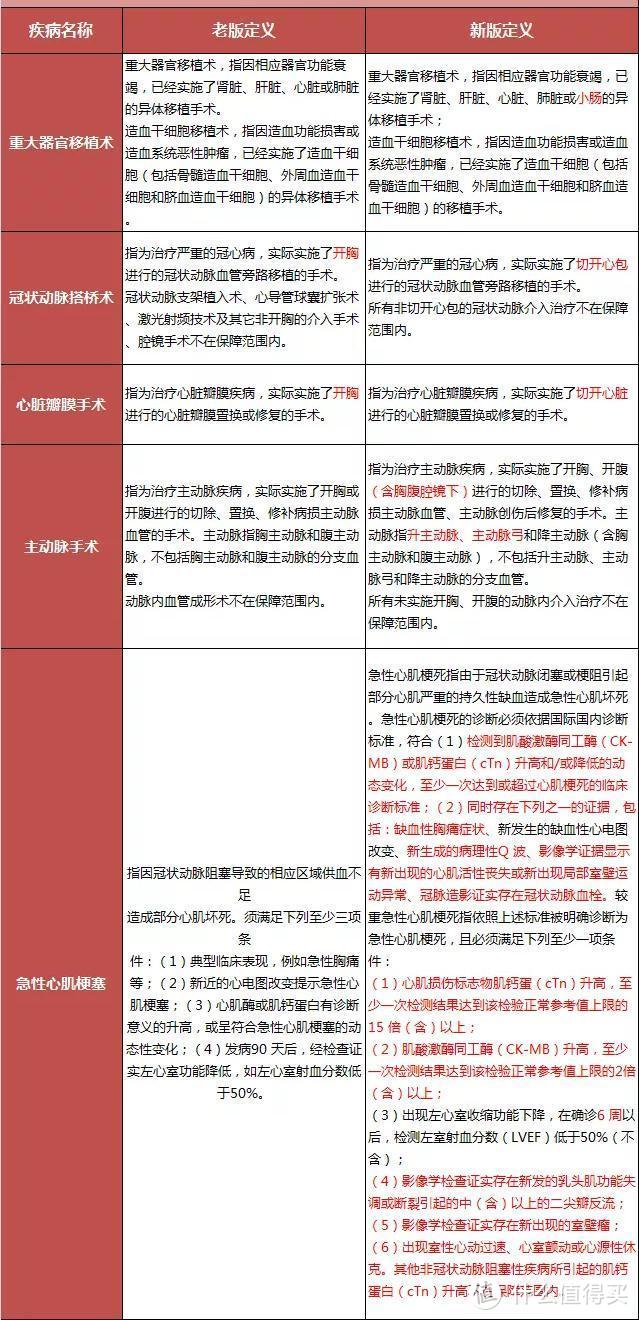

变化四:部分疾病的理赔定义更宽松了

影响:对被保险人,尤其是心血管疾病高发人群来说,是好事,但对优秀产品影响力一般

为了更符合医学发展,新规后部分疾病的理赔定义变宽松了。

主要集中在心血管疾病方面。

比如急性心肌梗塞,理赔的判断标准更加丰富、数据更加确定,从此前的“急性胸痛”这种感觉性的东西,变成了更加切实详细的临床数据,可以减少理赔争议;

再比如冠状动脉搭桥术、心脏瓣膜手术的理赔条件,从“开胸”变成了“切开心包”,更符合医学技术发展的趋势;

还有主动脉手术的理赔范围,增加了“升主动脉、主动脉弓”,范围更加广泛。

对于投保人来说,这绝对是一件好事。

但对买了优秀产品的小伙伴来说,也基本上没有影响。

因为,市面上的热门产品,基本上都推出了择优理赔。

什么是择优理赔呢?

一句话来说,就是同种疾病,新规和旧规,哪个最有利就赔哪个!

因此,新版的定义再怎么宽松,对投保了以上产品的小伙伴,都没有影响。

总的来说,这四项变化有好有坏,但是整体影响不大。

真正触及核心利益的,是下面一条。

因为跟高发病种的理赔有关。

变化五:TNM分期为Ⅰ期或者更轻分期的甲状腺癌,被踢出重疾,列入轻症

影响:坏事,而且影响较大

首先,我们得澄清一个谣言。

并不是所有的甲状腺癌,都被踢出了重疾。

只有TNM分期为Ⅰ期或者更轻分期的甲状腺癌,比如常见的甲状腺乳头状癌、滤泡状癌,被踢出去了。

只不过它们在甲状腺癌里面,占比非常高,差不多有90%以上。

所以才让大家产生了这样一种误会。

其实,像生存概率较低的甲状腺未分化癌、甲状腺髓样癌,如果评级比较严重,依然是可以按照重疾进行理赔的。

关于甲状腺癌被踢出重疾这件事情,我认为合情合理,符合行业的长远发展。

毕竟甲状腺癌确诊后的5年生存率高达98%,远高于其他癌症。

而且大部分甲状腺癌治疗费用也就2-3万块,既不危及生命,甚至不影响患者的日常工作。

但是对于普通投保人来说,本来能赔50万的病,你现在最高只给我赔15万,心里肯定不舒服。

更重要的是,甲状腺癌的发病概率很高,而且是越来越高。

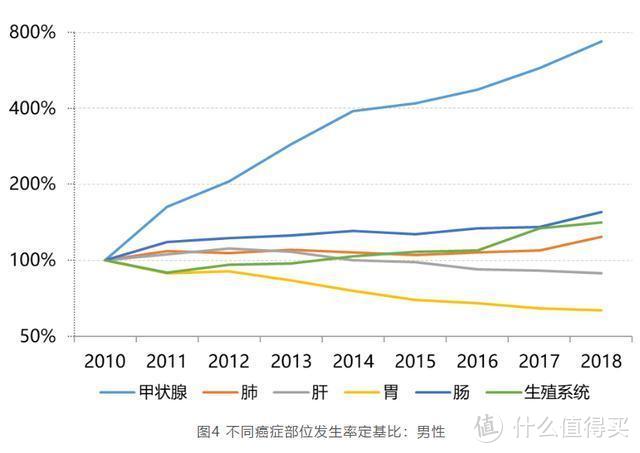

先说男性。

从2010年至今的数据来看,男性甲状腺癌发生率的恶化速度高达26.0%/年,远超其他癌症。

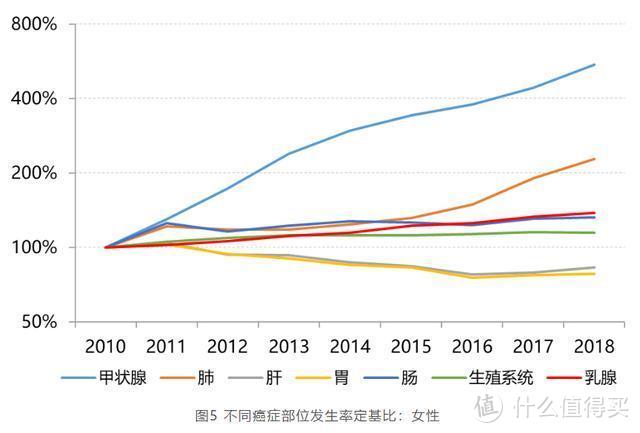

然后再看女性。

女性甲状腺癌恶化速度同样非常快,平均年增幅高达23.0%,也远超其他癌症。

各大保险公司的理赔数据也能说明这个问题。

在很多保险公司的理赔中,甲状腺癌的理赔能占到四分之一,甚至三分之一,甚至更多。

作为普通消费者来说,这一块的保障确实是大大被削弱了。

此外,新定义在癌症理赔这块。

还把“交界性肿瘤、黑色素瘤以外的未发生淋巴结和远处转移的皮肤恶性肿瘤、未发生淋巴结和远处转移且WHO分级为G1级别或更轻分级的神经内分泌肿瘤”,也踢出了重疾的保障范围。

新规定义下的癌症保障,确实变差了。

总结一下,新定义的五点变化有好有坏。

但整体来说,由于甲状腺癌过于高发,癌症又是重疾险的核心,新规之后的获赔概率会明显下降。

对投保人来说,投保旧规的优秀产品,性价比相对要更高。

现在要买吗?

新规旧规各有优势,搭配组合两全其美。

但是,因为旧规的重疾产品性价比相对更高,并且又是上车的最后时机。

我建议,还没投保的小伙伴,最起码现在要买一部分。

两个原因。

第一,旧规的产品获赔概率更高。

前面我们分析过,甲状腺癌非常高发,在各家保险公司出具的理赔报告中,基本都占到了1/4,甚至1/3。

可以说是第一高发的重疾类型。

而甲状腺癌里90%的亚型,新规都划分成了轻症。

从行业长远发展的角度,这样做没有错。

但是从个体获益的角度来看,抓住这种“漏洞”,意味着更高的理赔款。

第二,新规后的新产品价格更贵

整体理赔概率下降,按理来说保费应该更便宜。

但从最近上线的几款新产品来看,实际情况并不是这样。

比如最近上线的福满一生。

新定义重疾险,终于来了款能打的!

保障内容不如旧定义的重疾产品不说,价格还贵了10%左右。

横琴粤港澳大湾区重疾险更别说了,保障更差,价格还更夸张。

我相信,新规之后可能会有公司为了开拓市场,愿意让利。

也许最终,重疾险的价格比现在会便宜。

但是,这个时间,你等得起吗?

少说也要过上半年,甚至一年。

往后拖个一年半载,年龄又大了一岁。

要知道,重疾险可是年龄越大,保费越贵。

如果期间倒霉,再查出个检查异常影响核保,甚至不幸出险了,那可就亏大了。

如果要买,买什么?

成人重疾险的话,可以参考这篇文章:

倒计时27天!新规前这20款重疾险最值得买!

目前的推荐顺序没变。

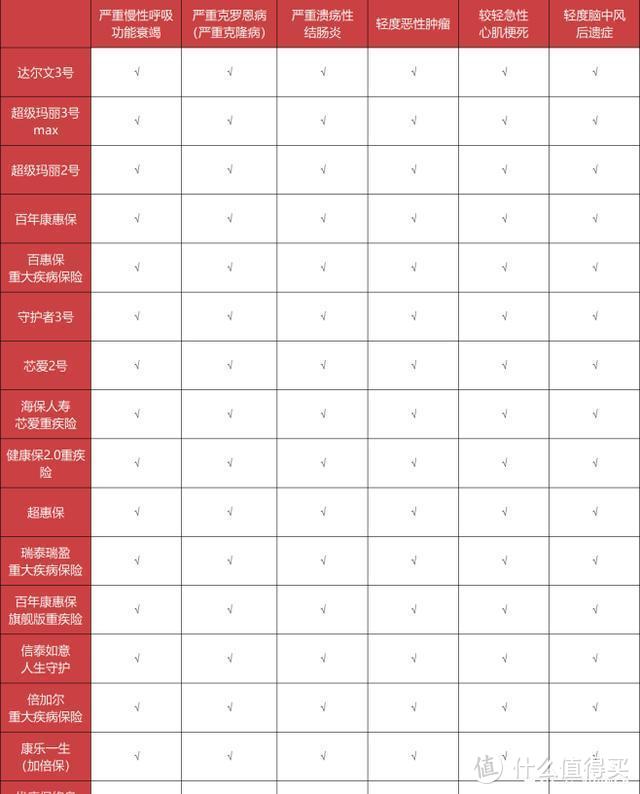

身体状况好、看中高性价比、打算保终身的朋友,首先考虑信泰人寿的超级玛丽3号、达尔文3号。

预算低一点的,可以考虑超级玛丽2号max、百年康惠保2.0、三峡钢铁战士1号、大家超惠保。

预算比较高,想要多次赔付型、返本型产品的,考虑守卫者3号,或者信泰如意人生守护典藏版。

预算比较低,想先配上70岁保障的朋友,瑞泰瑞盈重疾险、和谐健康福乐保都可以考虑。

孩子买重疾险,可以参考这两篇文章:

最值得买的少儿重疾险,从这7款里挑!

最好的少儿定期重疾险,是它是它还是它!

预算比较有限的话,考虑定期重疾险,建议首选晴天保保超越版。

预算较高的话,终身重疾险选择较多。

追求保障全面的话,守卫者3号,或者守护神+中荷惠加保、妈咪保贝+中荷惠加保,都很不错。

追求额外理赔的话,嘉倍保和大黄蜂3号plus也很值得考虑。

按照我对你们的了解,不到最后一刻,很多小伙伴根本不着急。

以往没关系,但这次千万别这样。

从今年年初有消息以来,不少重疾产品都在悄悄地调整。

一开始是保70岁的版本提前下架。

例子就不举了,前半年一大半重疾产品都能选择保70岁的版本,现在已经没几个了。

然后是核保收紧。

好气啊,保险公司开始作妖了!

再然后,有一些重疾险产品已经直接下架了。

比如瑞华康瑞保、昆仑健康的健康保2.0。

目前还在售的优秀重疾险产品,哪天下架根本就说不定。

并且,根据经验,一半的小伙伴都需要核保、复查等等。

核保还需要一周时间,甚至更久。

再拖就真的来不及了。

风情狂生

校验提示文案

hjhuuiokk

校验提示文案

一个

校验提示文案

值友1266303797

校验提示文案

苁蓉10086

校验提示文案

虞山老妖

校验提示文案

海菲儿

校验提示文案

大唐卫国公

校验提示文案

alfantor

校验提示文案

向北之风

校验提示文案

不可以涩涩

校验提示文案

不可以涩涩

校验提示文案

向北之风

校验提示文案

alfantor

校验提示文案

苁蓉10086

校验提示文案

大唐卫国公

校验提示文案

风情狂生

校验提示文案

值友1266303797

校验提示文案

海菲儿

校验提示文案

虞山老妖

校验提示文案

一个

校验提示文案

hjhuuiokk

校验提示文案