31

32

什么样的保险,不骗人?

2020-10-12 23:30:00

0点赞

6收藏

0评论

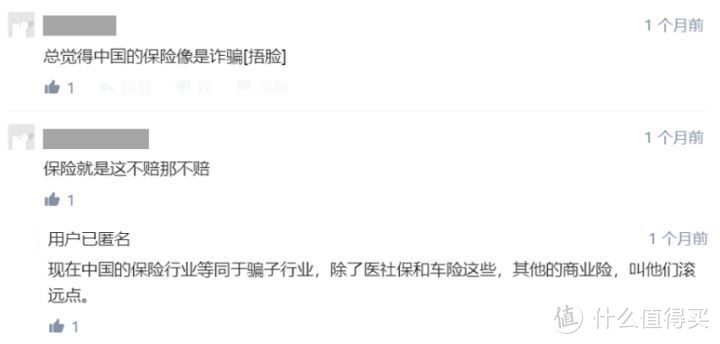

在很多人眼里,保险就是个骗人的行当,

买了不赔,虚假宣传比比皆是。

保险行业黑幕太多,保险也“骗”了不少人:

每每看到这样的言论,

我都会很痛心,好好的保险,好好的保险行业,竟会做成这样子?

保险行业乱象丛生,太多的渣滓混迹在保险销售这个行业,

把这个行业做成了骗子行业。

尽管如此,保险科普的路还是要走。

今天,我们就打开天窗说亮话,正视问题,说说

保险为什么会骗人?你到底是怎么被骗的?以及什么样的保险不骗人?

1、保险销售难度高

据保险业协会的数据:

中国有5000万人卖过保险,却只有800万人仍登记在册,

这意味着每6个人中有5个人因为卖不出去而暗自退场。

在留下来的代理人中,销售收入也算是“很难维持得了生活”,

这是我从X华保险19年财报里面找来的数据,

财报显示2019年末X华保险50万左右的代理人中,每个月成功一单并且赚到800块佣金的人数(月均合格人力)只有13.3万人,比例为33.1%!

这表明X华的代理人,每个月三个代理人中有一个赚800,剩下两个饿肚子,

平摊下来,一个人一个月只能卖出去3000多的保险。

可以说,在中国,可能没有什么东西比保险更难卖了!

保险难卖的原因,无非两个:

第一,保险是低频消费。

保险没有回头客,不像日化、餐饮常买常来,

对于保险,很多人一辈子只买一次,一次保终身,买完定期交钱就完了。

但代理人的佣金提成绝大部分在首年保费上,

这就像景区周边的小贩一样,代理人跟客户做的是“一次性”生意,

如果碰见没有良心的代理人,那肯定得剔骨扒皮,能宰就宰。

所以不少代理人面对好不容易得来的客户,

肯定会倾向推销价格更贵的保险产品,甚至不惜歪曲条款,让客户隐瞒健康告知。

客户在代理人违规操作情况下买到的保险,虽然交了很多钱,却十有八九会被拒赔,

次数多了,客户肯定觉得受骗,保险骗人的观点也由此形成。

第二,国民风险意识不够。

可以说,自古以来中国人的脑海里,就没有”保险“这个概念,

原来是小农经济,天灾一来,就各凭天命,

所以社会上时兴”养儿防老“,因为多生儿子多干活,还不会跑。

后面有集体了,老一辈都吃过大锅饭,

所以很多事情习惯靠大家,靠亲戚,

生病了,就搞”大病众筹“,或者靠国家的医保。

基本没人想过闲时存点钱买保险,好在万一的时候用金融手段解决问题。

反而你劝他买份保险,怕他以后得大病没钱治,

他还觉得你是在咒他。

宣传都说欧美人均六七张保单,中国平均六七个人才一张保单(fake news),

保险业可谓一片蓝海,前景广阔。

谁曾想卖了保险才知道,不是很多中国人还没买上保险,

而是很多中国人意识淡薄、避讳太深,根本没多少人愿意买保险!

所以代理人抓到的每一个客户,那都是浪里淘沙、沙里淘金一样的,

不使劲榨干都觉得对不起自己。

保险消费频次不高,买的人也不多,

愿意掏钱的人就像猎物一样的,挨宰几乎是必然的,

这是保险骗人的利益动因,

再来看保险骗人的监管外因。

2、保险销售乱象丛生

中国的保险销售可能是最以结果为导向的地方,只要成交,怎样都行!

有的人返佣,有的人送礼;

有的人夸大收益,让人交六万赔五万八;

有的人捏造事实,胡乱比较。

乱世出妖魔,各种销售乱象也跟中国的保险销售监管薄弱有关。

监管方人手不够。保监会只到省一级,但全国有800万代理人,谁违不违规,根本管不过来。

监管方天高皇帝远,法律法规没法落地。

随便举一个例子,银保监会明令禁止“返佣”,而且要求“控佣”。

但现实怎么样呢?大家都买过车险吧,即便在上海这种市场比较规范的地区,你看有几家代理人是不返佣的?(人身险代理人一般不敢返佣。)

监管也不是没想办法,他们想借保司管代理人,结果反而降低了代理人准入门槛。

15年的时候代理人考试取消,可能监管方是想形成:监管管保司,保司管代理人的局面。

结果保司发现代理人本身就是公司很大的一部分客源,于是不管三七二十一什么骡子马儿都拉来培训卖保险。卖出去则罢,卖不出去自己买一份,家人买几份,就算不干了,保险还是卖出去了。

部分保险公司,就没打算好好建设自己的销售队伍,提升专业和素质,反而一个广场舞大妈拉过去培训一两周,记住话术就可以开始卖保险了。这种情况下出来的代理人要是良心不好,那岂不是张口就来,胡乱忽悠啊?可怜的是我们消费者被骗了还白白交钱,不说保险是骗子就怪了。

而且监管在违规惩戒上非常宽松。违规的代理人不被发现还好,若被发现了,也就罚保司几十万,上上小黑板的事情,代理人该怎么卖还怎么卖。这种惩罚相比于纵容代理人获得的收益,简直洒洒水而已。

这是保险骗人的监管外因,还有媒体引导。

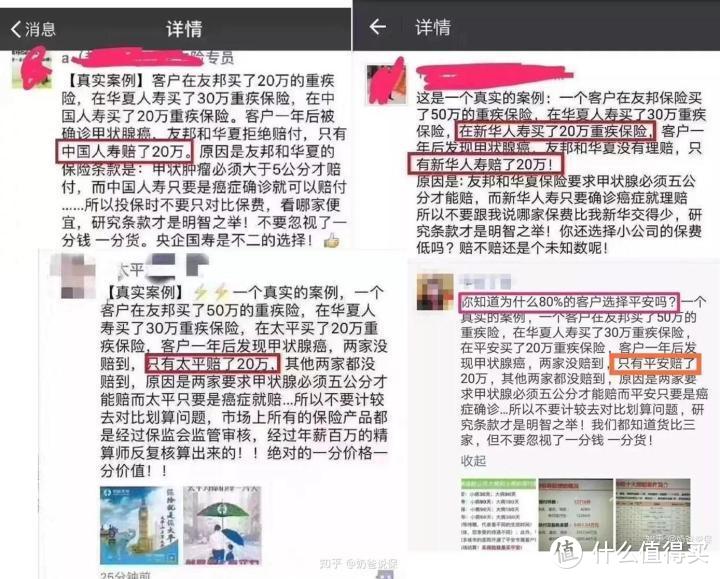

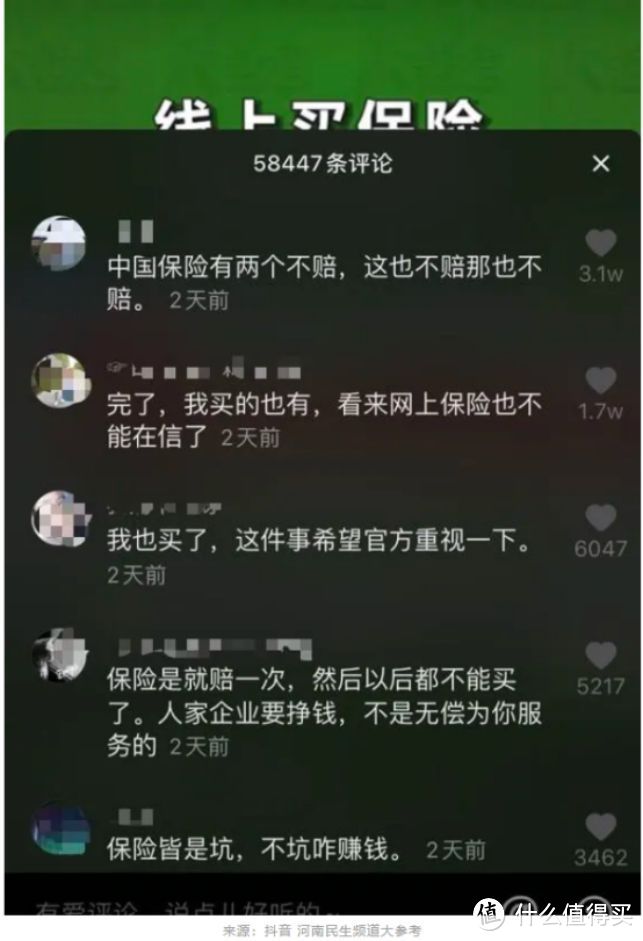

3、“拒赔”案件频发

媒体的报道往往容易掩盖事实真相!

大家在网上刷到的理赔事情基本都是保险公司拒赔,因为这最能引起大家的关注。

之前闹得沸沸扬扬的”好医保拒赔案“,就是媒体加工过用来带偏群众的例子:

话说董先生给年老的母亲买保险,母亲体检查出宫颈癌要理赔却被拒,

视频中给出的是董先生母亲原来在卫生院做中药调理时被误诊脑梗死住院,好医保拒赔,

虽然后面卫生院出证明澄清后好医保答应赔付却要求解除合同。

于是媒体报道出来谴责好医保,

并直接给线上保险扣帽子:”线上买险秒通过,理赔时却处处受限。“

因此也引得一众不知情的网友开喷:

然而公子了解完事情的真相后,保险公司并无不妥:

一是理赔时查到买之前有脑梗死,过不了健康告知肯定要拒赔,没有错;

二是后面澄清了脑梗死是误诊,好医保答应理赔,没有错;

三是董母两年内住过院未如实告知,本不能投保,解除合同,也没有错。

所以这整件事保险公司完全是根据健康告知的规定来拒赔或者解除合同,

澄清后答应拒赔都已经是最大的让步。

但如此关键的健康告知,在视频中没有一人提起,

董先生”分分钟买保险“也就当作他不懂不知情算了,但保险公司拒赔的时候肯定是以健康告知通不过为由拒赔或解除合同的,视频中却一点也没剪进去。

董母误诊脑梗死是真相,董母没如实告知就买保险就不是真相了?

唉,看得我也是生气。

媒体的加工一定程度上误导了不知情的人,让大家越来越觉得保险就是骗人的。

但事情的真相并非如此。

公子曾从各家保司发布的理赔年报里面统计过他们的理赔数据,

发现无论是理赔率还是理赔时效国内保司都做得很不错。

江苏保监会统计过一份数据:

52%的拒赔是因为被保人未如实告知既往病史,

27%属于条款约定的除外责任,

12%属于不符合条款约定的保障范围。

这说明很多时候的拒赔是因为投保人带病投保,

或者不理解保险条款而申请拒赔遭拒。

保险本质是一份合同,售卖前都会得到保监会的审批,

赔什么、不赔什么、赔多少、怎么赔,有争议怎么处理,

全部都规定好了,只要买对,而且符合条款,断然不会被拒赔。

但正如我当年老师讲的一句话叫:“保险最大的风险就是没买到自己想要的保险。”

大家被拒赔,觉得保险骗人,还跟大家对保险的认知不足有关。

4、消费者认识不足

前面说“保险最大的风险就是没买到自己想要的保险。”

保险是非常专业的东西,隔行如隔山,买不对似乎是老百姓的常态。

多年来,我观察到的大家最容易犯的三个错误:

一是买保险买成了理财,买理财却买到保险,

二是买保险追求返还,觉得不出险就亏了,

三是不知道,搞不懂健康告知。

(1)买保险买成理财,买理财买成保险。

不少人应该都有这样的经历:

明明跟代理人说自己想要买份保大病的保险,对方却给你推荐所谓的有高收益的分红险,让你买保险的同时还能从保险公司的经营业绩里面“分钱”。

明明只是去银行存个钱,却有人拉着你去买这个那个理财,还说想取可以随时取出来。结果去取钱时发现自己买到的是保险,所谓的取钱不过是退保,只能退回来几百块钱。

大家之所以会着这样的道,根源还是在于不懂,

不懂什么是好保险烂保险,不懂保险和理财有什么区别,

才会被人家利用信息不对称按着头忽悠。

(2)买保险追求返还,觉得不出险就亏了。

有很多人觉得,买保险不返还,到期了钱就没了,很亏,

所以喜欢买返还型保险,到期能把本金返回来,还觉得保险不返还,那不是坑吗?

实际上很多人不知道的是,返还型保险才是真正的坑,

我之前写过一篇5000赞的文章深入分析过返还型保险到底坑在哪儿,大家可以去看:

这里我只简单抛几个结论:

第一,返还型保险是羊毛出在羊身上。之所以能返还,是因为它价格将近贵一倍,返给你的钱是用这贵出来的钱投资理财赚来的,原本就是你的钱。

第二,返还型保险责任很烂。可能有人觉得贵就贵,有保障也行。但恰恰因为要返还,你交的保费要被用来理财投资,所以保障反而被削弱,该有的保障却没有,典型的拿钱不办事。

我们买保险都是冲着保障去的,如果买了返还型保险,可能存在两种情况:

中间出险,相当于花双倍价买了份烂保障,别人的可以赔你的却不赔,简直是白花钱。

中间不出险,到期可以返还保费,但是几十年再返还你保费,钱会贬值,这几十年的银行利息你也拿不到,全被保险公司吃了,本质还是亏的。

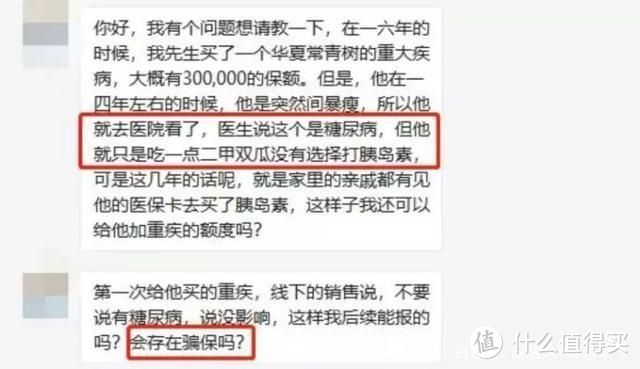

(3)不知道,搞不懂健康告知。

买许多健康险都是要过健康告知的,如果隐瞒健康告知而投保,十有八九都会被拒赔。

但可惜很多人根本不知道健康告知是怎么回事。

有的人在线下买保险,代理人为了出单,会恶意误导核保,让客户买了自己本来买不了的保险。此前就有读者咨询过我类似的问题:

读者买保险不知道健康告知,就被人忽悠着隐瞒健康告知买了重疾险,

佣金是被人赚走了,但保费和拒赔后果却让客户承担了 ,这种事情真把公子恶心到了。

要我说,消费想买到自己想要的保险,

第一要明白自己需要什么保险,

第二要知道各种消费型、返还型、分红型、万能型、投连型保险的区别和好坏,

第三要搞懂投保须知、健康告知、条款责任、理赔流程等等一系列专业知识。

奈何能做到这样的人极少,这就给了销售人员进行误导销售的空间,也加大了被拒赔的可能,

再加上被拒赔事件在网络上的爆料和报道,长此以往,行业的名声也就坏了,大家也就都觉得保险是骗人的了。

作为从业近10年的行业老兵,常在社交场合难以启齿自己的行业,也为保险行业感到难过,

在这里,我就谈一点个人看法吧,

我所思考的,终究还是如何改变这个“保险骗人”的现状,保险到底要怎样才能不骗人?

1、个险销售渠道

解铃还须系铃人,

破局之道在于提高代理人从业素质,既要把关道德,又要提高专业!

虽然我们一直在吐槽代理人,

但保险概念在中国普罗大众中的普及,他们功不可没!

可是鉴于我上面分析的四个原因,

少部分代理人走上了追求短期利益、破环行业形象的道路,

让整个行业的公信力几乎丧失。

想要挽救行业公信力,还得从代理人入手,这方面可以向日本学习。

在日本,代理人从业门槛很高。

一个日本人想要销售保险,接受的培训课程包括一般、专业、应用和寿险大学课程,

既有销售技巧,也有财务管理知识和更高的专家培养方向的知识。

在入职后,需要两年的培训才能成为独立营销员,而他们的职级晋升方式也不唯业绩论,还需要经过多年培训和层层考试才能获得最高职称。

原本日本的保险业也有当今中国保险业的问题,但自从70年代进行市场改革以来,

提高准入门槛、注重培训、重罚违规等多措并举,这才彻底扭转了公众对保险业的坏印象,

挽回了公信力的同时,也赢得了行业的长足发展。

所以,中国的保险行业想要获得长足发展的话,

是时候提高从业人员的素质和专业度了。

比如要求学历门槛,要进行严格的专业知识培训并持证上岗,

并且还要规定具体的针对代理人违规的处罚淘汰措施和保证执行细节等。

只有从业人员专业了,良心了,行业公信力才会回来,保险行业才会良性发展。

2、互联网渠道

改进优化互联网保险的销售方式。

互联网保险是个好东西,但不加规范就是脱缰的野马,据保监会数据显示,2019年互联网保险投诉共1.99完万件,同比增长88.59%,是2016年投数量的7倍!

规范互联网保险行业迫在眉睫,为此保监会还在9月28日发布了《互联网保险业务监管办法(征求意见稿)》,这是15年发布”暂行办法“以来又一次修改完善。

公子觉得,互联网保险的出现的确更加高效的普及保险观念,增加人们买保险的意愿了,

但大家买保险遇到的专业障碍却一点也没解决。

因此,互联网保险应该主动改进销售方式,

让保险条款更易懂、保险宣传更真确、保险销售更简易、保险售后更方便,

真正让互联网保险更快触达,更好服务,从而产生更好口碑。

若如是,则保险行业有救矣。

3、消费者多看多学

作为i消费者,虽然我们没必要为了买保险搞懂整个行业,搞懂产品定价,

但总归这是要交几十年钱,关键时刻能救命的保险,

既然要买,就要买好,既要买好,就要多看多学多问,

因为市面上不缺好产品,缺的是发现好产品的能力。

关于这点,公子也有几点建议:

第一是不要偏听偏信。

尤其是线下熟人给你介绍保险,不要总觉得熟人不会骗自己,毕竟这是自己要交几十年钱的东西,最好线下听一听,线上查一查,实在不懂的找专业的人咨询一下也可以。

第二是不要贪小便宜,或者好面子。

很多人卖你保险会请你吃饭,给你送礼,承诺返佣,说实话,这些都是违规销售,是违法的。

自己不能为了那一顿饭钱把自己几十年的血汗钱搭进去还得不到应有的保障。

买保险是金融行为,是在签合同,应该要谨慎对待。

第三是系统性的搞懂自己不懂的知识。

拿出一张纸,列明:风险、需求、产品、购买、管理、理赔、维权这几大板块,然后不明白的地方就在网上查,直到自己能在脑海中复盘出买了什么保险,保障了什么风险,花了多少钱,出险了怎么报案理赔,拒赔了怎么维权等,可能有点复杂,下面我会叫大家一个小技巧。

前面我说了很多保险为什么骗人,其实总结起来就是

我们不懂,别人忽悠导致我们买不对,理赔结果达不到交费预期所以感觉被骗。

如果保险买对了,它本质上就是一纸合同,白字黑字自然是不会骗人,

关键在于,我们怎样才能买对。

在这里,公子教大家一个小技巧,叫“列出风险,匹配保险法”

第一步:列出风险

罗列风险之前,我们需要把自己进行归类,因为很多人群看似不同,实际上风险是共通的。

比如“23岁女,未婚,该买什么保险?”和“30岁,男,无孩,该买什么保险?”

其实是一个问题:“成年人,无家庭,该买什么保险?”

所以,按照共性,我们大致可以把人群分为下面几类:

按照分类找到你所在的人群后,罗列这个人群面临的潜在重大风险:

其实人一辈子怕的就是三大风险:疾病、意外和身故,

只是不同人群,不同责任,侧重点不一样而已。

比如孩子最常见的是猫抓狗咬、烧伤烫伤、溺水触电,但也怕白血病、脑膜炎这种大病,

比如成年人未婚的怕熬夜加班猝死和交通意外,已婚的更上一层楼,还怕自己身故了房贷车贷没人还,儿女没人养,老人没人看。

又比如老年人体弱多病,一是把洗澡、上下楼梯摔倒,二是慢慢的心脏病、癌症也找上门了。

不同的人风险不同,所对应的保险也不同。

第二步:匹配保险

明白了自己面临的风险之后,就可以根据风险去寻找保险,

尽量做到风险全面覆盖,保障充足。

大病一律配齐重疾险和百万医疗险,只是孩子的用少儿重疾险,成年人用成人意外险,老年人买不了(买不起)重疾险用防癌险。重疾保额至少50万,要保证大病来临时绝对够治,而不是买了保险保额却杯水车薪。

意外统统都配齐一年期的意外险,不要买长期意外险和返本型意外险。意外险容易买,一年一买足够,每年花个三四百,把保额做到100万。如果宽裕,孩子可以多买几份,主要是怕他残疾后影响他一生,所以多买点是应该的。

已婚人群身上有家庭责任,最怕的是家庭支柱一夕身故,留下孤儿寡母面对房贷车贷左右无着。所以已婚成年人还应该买上定期寿险,价格便宜,保额根据负债情况安排,通常保额要够孤儿寡母支撑10年生计才行。当然,如果女方是家庭经济支柱,反过来也是一样的。

在你把所有风险对应的保险列完之后,又会发现,

重疾险、百万医疗险、定期寿险和意外险是最最重要的。

这几大常用保险作用和定位各异、挑选法则和坑点也不相同,

笔墨有限,我这里就不展开,大家可以到我这些文章里面去看:

具体险种的解读和推荐:

不同收入层次的家庭保险配置攻略:

上面这两步,算是给大家一个买保险的思路,

按照这个思路配下来的保险,大方向不会错,

但具体的合理配置细节,大家一定要阅读上面这几篇具体解读,不然有些坑点仍然避不开,白花冤枉钱。

最后再强调一句,

保险不比常物,多读多看多问才能树立正确的保险观念,对之有客观认识。

买对保险,保险才不骗人!

如果你有其他疑惑,可以看我下面的文章,也可以私我评我。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南: