73

184

二姐聊保障 篇二百五十五:年轻和身体健康的朋友,别跟风买惠民保!

2020-11-25 18:01:12

1点赞

4收藏

1评论

有这么一类产品,最低19块钱,就能保一年。

上到100岁老人,下到0岁宝宝,带病也可以投保。

很多朋友估计已经猜到了,就是火遍朋友圈的惠民保。

1

今年是惠民保的大年,在几十个城市争相开花。

后台留言问我的也多,深圳专属医疗、平安佛医保、杭州市民保、北京成惠保...

各地的“惠民保”虽然名字花样繁多,但其实保障是换汤不换药。

吃透了一个,这类的保障就都懂了。

一会我也会在不足那里,把要注意的地方给点出来。

这是我花了几天时间,整理出来的几十个城市的“惠民保”。

最后的58惠民保和360城惠保,全国都能投保。

(手酸眼花,适合收藏~)

惠民保虽然好,但先说下我的看法:

年轻和身体健康的朋友,别贪便宜买惠民保,百万医疗险对你才是真爱。

2

惠民保作为各地选拔出来的特长生,优势很突出。

和商业保险相比,有三处友好的地方。

1、投保门槛低,覆盖人群广。

惠民保是来对接医保的,只要有当地医保,就能投保,门槛非常低。

而且没有年龄限制,也不限制职业。

很多人想给父母买百万医疗险,才发现过了65岁,能买的屈指可数。

过了80岁,基本上没有。

惠民保基本上出生28天或30天就可以投保,大多没有年龄上限。

也就是0岁宝宝可以买,100岁老人也可以买。

比如全国可投保的360城惠保:

30天~120岁都能买,特别宽松。

另外也没有职业限制,对难买医疗险的消防员、爆破工、飞行员等高危职业很友好。

买不了百万医疗险的人,就有了机会,十分的友好。

2、价格便宜,19元起保一年。

很多朋友,是被惠民保价格吸引的。

一年最低的19块钱,最贵的365块钱,实话实说是真便宜。

而且各年龄断价格统一,比如深圳重大疾病补充医疗险,男女老少都是30块钱保一年。

全国能买的360成惠保,虽然照年龄分成三个档,但61~120岁最贵也只要199块钱。

一年少吃一两顿火锅,一家人吃药贵、看病难的问题都解决了。

有了这么强大的杀手锏,想让人不喜欢都难。

3、健康告知宽松,大多没有。

买商业保险前,都要先做健康告知,看看让不让你买。

惠民保的健康告知整体都很宽松,而且大部分没有健康告知。

也就是说以前得过大病,现在身体状况不好,都能买。

话是这么说,也要敲个小黑板:

各地惠民保虽然大多没有健康告知,但基本不保既往症。

继续来看360城惠保:

如果投保前患这10种重疾,这10重疾或并发症引起的住院花费和特定药品花费,是不给报销的,需要自掏腰包。

再比如广州惠民保:

投保前得了癌症等15种重疾,之后因为这些疾病产生的住院医疗费,不能报销。

癌症等11种疾病需要用到的特药,也不给报销。

3

惠民保是各地政府牵头,和保险公司合作的产品,算是低配版的百万医疗险。

门槛低,将来理赔的钱势必就多,为了控制风险,就有很多先天不足。

和百万医疗险相比,主要有这三大不足:

1、只报销医保范围内的费用,很多自付项目不赔。

惠民保除了指定的15种左右特药外,基本上只报销医保范围内,其他自费项目不赔。

大家知道,现在医疗费贵,就贵在自费药、进口药、自费项目上。

这些花费的大头,基本都不在惠民保的报销范围内。

比如这朋友,去年做了心脏支架,花了2万多。

其中材料费就要1万多,这部分大多是不给报销,需要自掏腰包的。

但她买了百万医疗险,个人支付的一万多都给赔了。

惠民保这种情况能赔的不多,而且只能报销70%~80%左右。

也就是说,医保范围内能报销的部分,我们也要自付20%~30%。

如果只花个一两万还好解决,自掏腰包两三千还是有能力的。

但如果得了癌症等大病,花个10万、50万,很多还是自费项目,个人负担就很重。

2、免赔额太高

各地的惠民保,基本上都是2万免赔额。

也就是说自掏腰包的部分超过2万,才能报销。

而百万医疗大多是1万免赔额,重大疾病0免赔。

举个例子:

老王得了甲状腺癌,总花费2.5万,社保结算后,个人自付1万。

这种情况惠民保因为没达到免赔额,不给报销。

甲状腺癌属于重疾范围,0免赔额,超越保百万医疗险100%报销。

一个免赔额,就能省下一两万,百万医疗险的配置明显比惠民保更优。

3、续保风险高

惠民保都是1年期的,也就是买一年保一年。

这类产品并不保证续保,如果今年买了,明年政府继续卖,我们才能买。

如果风险没控制好,赔穿了,就可能停售不再卖。

也就是说我们可能买个一两年,停售了就没法买。

对年龄大人的来说,风险尤其高。

因为买着买着停售了,但停售后你会因为年龄、健康状况等买不到百万医疗险,落得没有任何保障。

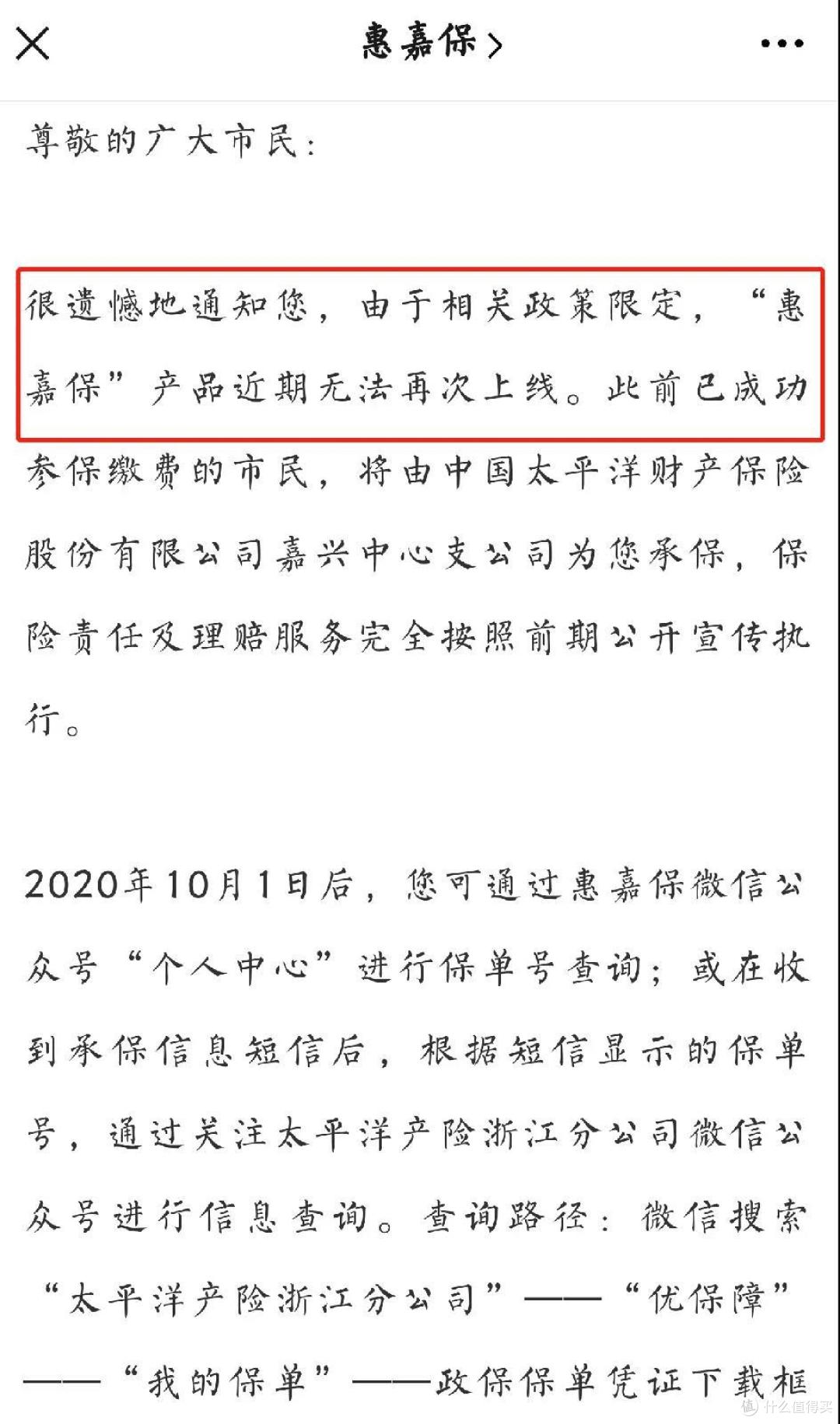

大家也别觉得停售很远,因为已经出现停售的产品了。

嘉兴的惠嘉保,8月才正式上线,9月就火速下线了。

虽然成功参保的人没影响,保障继续有效。

但不保证续保,明年不卖,就买不到。

惠民保其实和百万医疗险一样,都是保险公司承保,如果不保证续保,就会有停售风险。

4

总的来说,惠民保作为低配版的百万医疗险,是代替不了商业保险的。

惠民保更适合:

65岁以上老人

身体状况不好

高危职业人群

这三种因为年龄、健康和职业,买不到合适百万医疗险的朋友。

百万医疗险为了控制风险,把这些人拒绝在了门外。

惠民保友好的敞开怀抱,几十块钱买到上百万保额,这个羊毛值得薅。

当然,对于年轻和身体健康的朋友,我们有选择百万医疗险的权利,就别贪便宜,跟风买惠民保。

就拿目前我最推荐的这两个百万医疗险来说:

30岁一年两三百块钱,一般医疗最高报销200万,100多种重疾最高报销400万。

光免赔额,就比惠民保能多赔1万块钱。

而且超越保的免赔额是递减的,6年保证续保期里,如果没有理赔,免赔额每年降低1000块,最低5000免赔额,能少花钱。

50岁以下的朋友,我建议首选超越保。

它不限疾病,不限社保用药、进口药、自费药。

续保条件也是目前最好的:

保证续保6年,不管是理赔过,还是停售了,都能免等待期、免健康告知续保。

过了6年保证续保期,即使产品停售了,也可以续保复星联合的其他产品,而且不需审核。

最近有朋友问我,超越保2020更便宜,为啥反而推荐超越保?

因为续保里藏着大学问,几个字就影响着你下次能不能买?

超越保2020条款里多了8个字“经本公司审核同意”,也就是说续保的时候可能会审核,如果审核不通过,就买不了。

50~55岁的朋友,我推荐平安e生保长期医疗。

惠民保围绕的是普惠,更适合没法投保商业保险的朋友,来补充医保。

而年轻和身体健康的朋友,保险对我们很友好,我们要选个上车就能长期乘坐的,趁早把位子给占了。

关注二姐,每天进步一点点,为你科普保障生活~

最后一片落叶

校验提示文案

最后一片落叶

校验提示文案