312

127

大鱼测评高端医疗评分系统Version1.0说明

2020-11-05 15:12:46

0点赞

0收藏

0评论

01 何为高端医疗

“基础医疗将沿着普惠化、快速化、可支付的路径发展“、”高端医疗将沿着个性化、便捷化、深度化的路径发展“,《消费升级背景下的高端医疗市场发展报告》如是说。

随着中高收入人群需求的升级,针对基础医疗目前存在的问题(挂号时间长、排队时间长、取药时间长、就诊时间短等),高端医疗及衍生配套服务的高端医疗商业险应运而生。

目前国内高端医疗服务主要解决的问题有:

日常化的医疗绿通就医对接

针对基础医疗目前存在的“三长一短”,高端医疗能在服务上的对接完成日常化(非重大疾病类)的快速专家预约就医诊疗,给与患者充分沟通的诊疗时间,协助安排患者挂号、预约、就诊、拿药等综合服务,进而满足客户对医疗资源快速响应的医疗服务需求。

优质医疗资源及舒适的诊疗环境

国内高端医疗服务主要提供方来源为公立特需国际部(公立)和商业医疗机构(私立)。

对于公立特需国际部(公立)很多人对公立特需的概念不是特别清晰,事实上,公立特需医疗(部分医院设立为国际医疗部)早期用于服务高干和外宾,现在越来越多对外开放,支持特需病房和专家门诊,为就诊的患者提供依托于公立医院完备的医疗设备、优质的专家资源的高端医疗服务。而多数特需国际部的医疗费用不享有医保结算,即就医费用非医保报销体系,因此相较于公立医院普通部的基础诊疗,特需和国际部的患者治疗费用中自费比例更高、其诊疗在公立体系也更加倾斜于获利性,是公立医院医疗资源市场化的体现。对就医体验而言,公立特需依托于公立医院的专家资源和优质诊疗环境,已经成为高端医疗服务的优质选择(如北京协和医院国际医疗部、北京中日友好医院国际医疗部、北京阜外心血管病医院特需门诊、上海瑞金医院特需医疗保健中心、上海市儿童医院特诊部、四川大学华西医院金卡医院等)。

对于商业医疗机构(私立)相较于公立特需和国际部,私立医院和诊所是是目前高端医疗提供市场服务对接主力份额的主导(全科医院类如和睦家医疗、百汇医疗、莱福士医疗、北京港澳台国际医务诊所等;妇产儿科类如新世纪医疗、美中宜和医疗等)。早些年这类商业医疗机构集中性布局在北上广深等少数城市,提供诊疗及服务,其诊疗定价也普遍高于公立市场,近些年随着服务专业性的增强、优质医疗服务的稀缺、以及沿海城市市场口碑认可的人员流动辐射,逐步向成都、重庆、武汉、西安等新一线城市扩张布局。

便捷的商保“直接支付”

定位服务于高端医疗的高端医疗商业险类产品,各家保险公司竞争更多的集中在支付端口,即直付签约的医疗网络上。

所谓的“支付直付”,是指客户可以通过携带保险卡前往预约公立机构或者商业医疗机构前往就诊(门诊或者住院),完成就诊,保险公司将直接与医疗机构进行支付对接,客户可以实现在医院诊疗后“签字离开”的“零现金”就诊,而非基础医疗险或次中端医疗险的事后报销,从而使得患者就诊无需支付结算。

目前国内高端医疗险主要产品布局公司,如MSH、AXA、招商信诺、BUPA(保柏)、平安健康、GBG、复星联合、京东安联、工银安盛、友邦、天安财险等均通过自建或采购第三方式完成直付医疗网络的搭建。

海外就诊及第二诊疗意见

海外就医服务及指定医院第二诊疗意见,也是目前高端医疗满足客户对优质医疗资源获取的一种方式。所谓第二诊疗意见,是指患者在疾病治疗的同时,依托于现有的病历资料、病情描述、病情诊疗的记录,寻求其他的治疗方案或者海外转诊的可能。患者通过寻求到其他国家权威医生的医疗诊疗建议,多途径获取其他医生的诊疗建议,进而与自己的主治医生共同综合判定,决定适宜自身的治疗方案。

基于高端医疗的市场需求,市场目前的高端医疗商业保险的服务,早已不单单只是医疗费用事后报销的单纯性现金解决类商品,更多的是对国内公立医院网络对接、私立机构诊疗服务、国际医疗资源综合整合的资源中心,目前大鱼也完成了高端医疗险评分系统1.0版本的搭建,这里对评分模型进行解释说明。

02 高端医疗保险的评分体系

医疗保险的基本主要是为了涵盖医疗费用的开支报销。保险费用随着自然年龄的增长而增长,每年需要进行续保。保单每年也会伴随更新升级。对于有国内国际优质医疗资源获取需求的消费者来说,高端医疗是可以根据个人预算、医疗服务内容、日常就医习惯、个人既往体况等综合情况进行选择。

我们的高端医疗险测评系统1.0分为5个模块,分别为:医疗保障地域及医疗机构覆盖、投保灵活度、产品责任、额外福利项目和价格指数。

医疗保障地域及医疗机构覆盖

高端医疗险产品根据其不同投保地区和医疗机构覆盖划分,产品责任设计及费率差异较大。如针对投保所覆盖医院的地理范围的划分:全球、全球除美、全球除美加、亚洲、中国(含港澳台)、中国特定城市;依托于覆盖医院的医疗体系的划分:昂贵医院、私立医院、部分昂贵医院、部分私立医院、公立特需;

我们在测评时,会将覆盖医院的地理范围和覆盖医院的医疗体系进行统一,力求不同的产品在同一保障地域和同一医疗体系下进行评比。

保单投保灵活度

高端医疗险的投保灵活度我们主要针对被保人首次入保年龄区间段、未成年能否能作为唯一被保险人参保(多数医疗险18周岁以下儿童需同父母一人共同入保)、新生儿入保产品搭配规则(父母带子女入保,是否需要选择相同责任,包含保障责任、免赔额设定、地理涵盖范围和医院赔付类型等)以及既往症是否涵责等维度共同考虑评比。

保障责任覆盖

住院责任:测评主要涵盖住院治疗日间护理(食宿费、重症监护病房费、手术费、医生诊疗费、耐用医疗设备费及矫形改造手术费等)及特殊门诊治疗(入院前出院后特定天数诊疗费、门诊肾透析、恶性肿瘤治疗类及门诊手术费);

门诊责任:测评主要涵盖门诊治疗(专家挂号费、化验费和诊疗费、大型检查费、物理诊疗费、急诊诊疗费);

医疗网络服务提供商:测评主要针对目前医疗网络服务提供商,如自建医疗网络、采购第三方成熟TPA服务等进行测评;

*关于针对免赔额设定的特别说明:本系列产品测评均在不考虑免赔额的情况下进行,当消费者选择自付额度换取较低的保险费率,需要了解由此产生的部分风险自留(免赔额为医疗自留风险上限)以及部分的增值服务缺失(如免赔额以下的预约诊疗服务对接)。大鱼测评本次搭建医疗比较基于无免赔额产品承保责任。

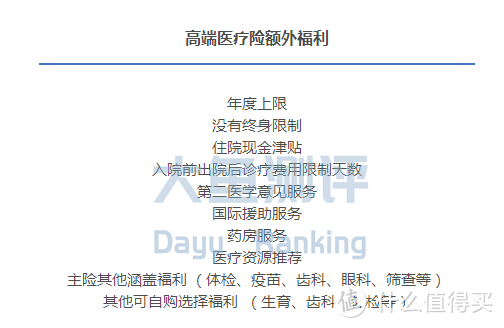

额外福利项目

除了医疗报销(门诊及住院)的责任外,高端医疗险多数也包含其他附加福利责任(部分主险涵盖,部分支持付费自购),我们选取了以下责任细节进行分值测评,以下附加额外福利,消费者可综合考虑在高端医疗险的总体责任中。

价格指数

高端医疗险在费率支出上,区别于百万医疗险及中端医疗险,产品在设计之初,除了解决客户疾病医疗基础报销的问题,更重要的在于前述中所说,是对于高端医疗的对接,包括并不限于日常化的绿通就医、舒适的诊疗环境、个性化的疾病服务,长期的健康管理以及海外的诊疗意见、就医陪护、以及医院商保直接支付等。但作为一款商品,费率本身也是选购的主要考虑因素。

因此每款产品,我们将对目前产品公布的0、15、30、45、60、75周岁的费率进行测评。需要注意的是,市场上多数医疗险的当前费率,并不代表将来年龄段费率,医疗保险会随着市场医疗通胀导致保费的上升。全生命周期费率仅供当前参考,大鱼也将定期调整不同产品的价格指数。

声明:大鱼测评旨在根据保司公开信息、通过数据分析和实际客户体验来比较保险产品,分数及测评仅供参考,不构成任何保险销售类建议,客户可根据不同的保险需求和身体体况,进行选择。在购买产品前,建议咨询有销售资质的服务人员进行建议,我们会定期审查评分方法,改善产品比较。