233

135

钢铁战士1号,保障和名字一样硬的产品

2020-03-30 11:12:41

0点赞

1收藏

0评论

最近新出了一款产品,从名字上听来就特别硬核——

「钢铁战士1号」

整体表现与之前很受欢迎的达尔文2号非常像。

可它实际战斗力怎么样呢?学姐可要来好好看看。

一、承保公司介绍

三峡人寿这个公司我们也很熟悉了,刚下线不久的达尔文2号,前前后后就3个月时间也出了不少风头。

三峡人寿的主要股东是重庆当地的国资企业,三峡人寿也是由重庆市大力支持成立的全国性保险机构,

它的综合偿付能力充足率高达730%,连续5个季度在官方的风险评级中保持A类。

作为首个总部在重庆的保险公司,三峡人寿也成为服务长江经济带金融布局的重要棋子,总体来说还是不错的。

二、保障内容分析

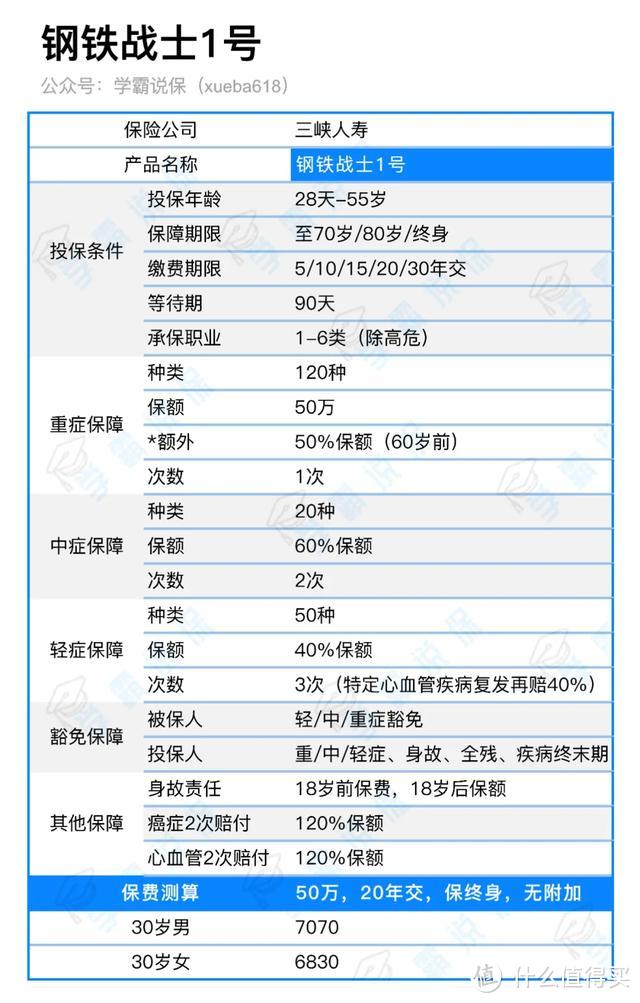

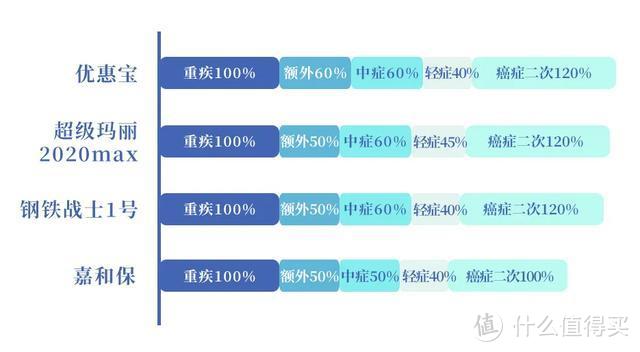

话不多说,直接上测评表:

这款产品在重/中/轻症赔付上和达尔文2号一毛一样:

重疾:60岁前多送50%保额

中症:20种,60%保额

轻症:50种,40%保额

癌症2次赔付:120%保额

基本上是目前重疾险的最优赔付比例。

放到哪里都非常能打。

我们一个个看看细节。

① 可选保障一:恶性肿瘤关爱金

这就是我们俗称的癌症2次赔付。

*钢铁战士1号产品条款截图

首次患非癌症的重疾,间隔期只需180天;

首次患癌症,间隔期3年;

癌症第二次赔付120%保额。

基本上这和目前优秀的产品齐平,没有坑和槽点。

学姐多次提到癌症二次赔付的意义。

癌症的可怕,不仅在于患病的可能性极高,其治愈难度和复发率也不可低估。

附加癌症二次赔付,能给予患者再一次「重生」的机会。

以表格内容测算,钢铁战士1号附加癌症二次赔付,保费的上浮不是特别高,尤其对男性更加友好一点。

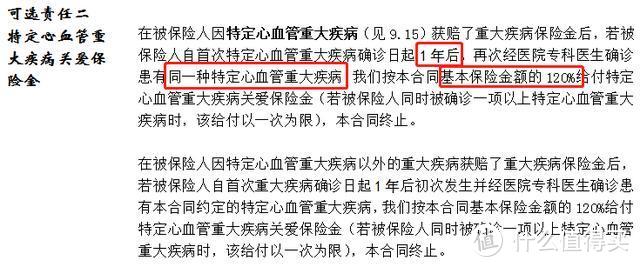

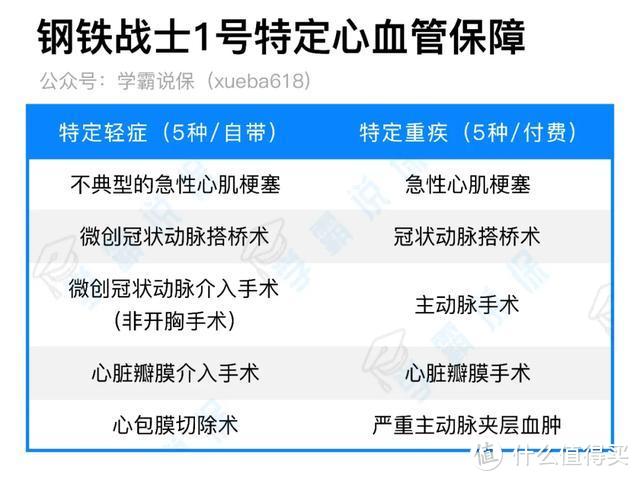

② 可选保障二:特定心血管重大疾病关爱金

这项责任也算不上创新,超级玛丽2020max就有,不过它可以单独附加,更加灵活。

*钢铁战士1号产品条款截图

它有2项保障内容:

一个是轻症,赔付满1年后再次确诊5种特定心血管疾病之一,可再赔40%保额。这一项是免费自带的。

另一个是重疾,赔付满1年后再次确诊5种特定心血管疾病之一,可再赔120%保额。这一项是需要加钱买的。

无论5种轻症,还是5种重疾,前后两次得的必须是同一种疾病,才能拿到两次赔偿。

例如第一次急性心梗发作,赔120%;

1年后急性心梗再次发作,再赔120%。

但如果1年后做的是冠状动脉搭桥术,就不再赔了。

这点一定要注意。

那这项保障有附加的必要吗?

以心肌梗塞为例:

根据国内外的资料表明,心肌梗塞的复发率高达8.7%-29.6%。

两年内的复发可能性最高,占总复发病例的30-50%。

对于心肌梗塞病人来说,多次保障显得尤为重要。

我们再来看看心血管疾病高发程度怎样:

无论男女,癌症都是最高发的,男性占了近6成,女士高达8成。

而男性除了癌症,冠心病比例还不低,达到20%。

综合来看,男性附加这项保障要更实用。

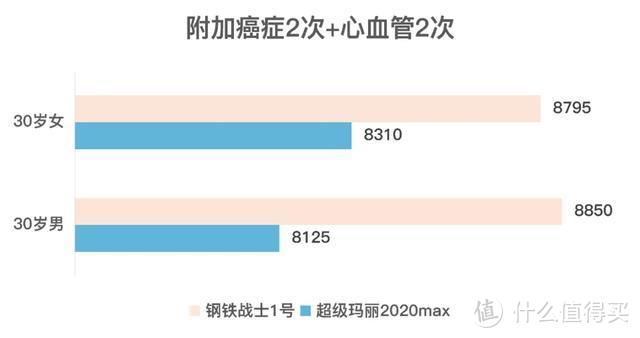

以表格内容测算,钢铁战士1号附加心血管2次赔,30岁男性要多加1115元。

轻中症疾病分析

最后我们照例来检查下,这款重疾的轻中症病种保障有无缺陷:

25种高发重疾里,覆盖了22种疾病的早/中期。

中症7种,轻症16种。

总的来看非常齐全,只缺了中度/轻度阿尔茨海默病这1种。

主动脉手术、中度脑中风都能放到中症去赔,能多赔20%保额,这也是优势。

三、性价比重疾险横向对比

这4款产品方方面面都挺相似的。

从保障形态上看,轻/中/重症+癌症2次赔付已成为了标配。

从赔付额度上看,都称得上市面上的顶额配置。

学姐下面从健康告知、赔付额度、价格三个方面来进行横向对比。

1.健康告知

钢铁战士1号有询问2年内的检查异常,对甲状腺结节、乳腺结节、乙肝小三阳的核保都比较常规,不过其智能核保有优势。

信泰·超级玛丽2020max针对既往症(比如痛风、脑炎、脑膜炎等)询问比较多,还询问吸烟和饮酒史,以及近2年是否有人身险投保累计保额超过80万元的情况。如果最近投保了寿险,比较容易涉及到。

横琴·优惠宝有询问过去1年内的健康检查是否异常,常规检查有点问题都需要告知。

不过它针对某些疾病可以说是相当宽松,像甲状腺结节、乳腺结节、高血压、肺结节、痛风等都有机会标体承保。

另外更加人性化的是,针对医保卡外借的情形,也接受被保人提供自证材料后标体承保。

国富·嘉和保涉及女性分娩两周内的情况,涉及高血压部分比较严格(没有具体分级)。

总的来看,这3款产品的健告各有侧重,优惠宝亮点多多。

2.赔付额度

钢铁战士1号的赔付额度仅位列第3,比不过超级玛丽2020max和优惠宝。

当然,高保障得落实到价格上。

否则仅仅加钱买额度,意义不大。

至于基础责任与附加责任的价格,我们放到下面进行对比。

3.附加保障与价格对比

以下测算标准都是保额50万,20年交,保终身。

如果什么都不附加,钢铁战士1号并无价格优势。

女性最贵,男性比超级玛丽2020max要贵个几十块。

总的来看:

嘉和保在保障上并不拔尖,价格便宜也是理所当然。

优惠宝就不一样了,女性投保价格便宜得击穿地板。

这还说什么,女性消费者可以闭着眼睛选了。

附加癌症2次赔付后,钢铁战士1号的价格优势就凸显出来。

尤其是男性,比优惠宝和超级玛丽2020max都要低。

女性中,优惠宝依然是首选。

嘉和保虽然费率低到极致,但保障还是差了一点。

虽然从上面价格来看,超级玛丽2020max要便宜几百块,但在心血管病的保障上是有缺失的。

它只保障心肌梗塞和冠状动脉搭桥术这两种心血管病;

如果先得癌症,再得心梗,不赔;

它没有心血管轻症2次赔。

所以,如果你特别在意心血管病的保障,例如有家族冠心病病史、心血管病潜在高危人群(三高、肥胖、熬夜党),多出几百块选钢铁战士1号要更加适合。

4.总结一下

钢铁战士1号在达尔文2号的基础上增加了对心血管疾病的保障,也算是一点小升级。

如果看重心血管保障,钢铁战士1号真是一款不容错过的好产品。

如果要保障充足:(基础责任+癌症2次赔)

男性,可选钢铁战士1号或是超级玛丽2020max。

女性,依然推荐优惠宝,保障和费率都最优秀。

如果预算较低,可选嘉和保,有限的预算买到不错的保障。

学姐有话说

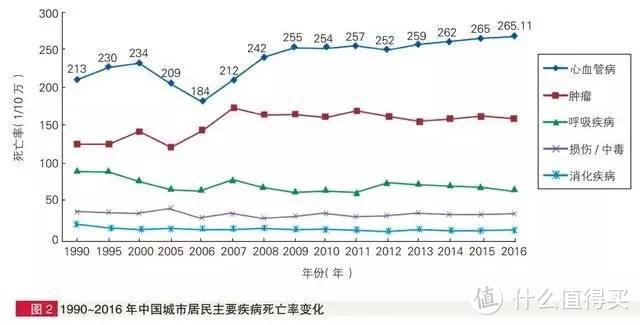

我们潜意识总觉得心血管病是老年人才得的病,离自己很远。

其实近得可怕。

*来自《中国心血管病报告2018》

心血管病的发病率和致死率远远比想象中要高。

看来,男性想要成为家中的「钢铁战士」,心血管的健康可不容忽视。