66

152

支付宝这款一辈子可保证续保的医疗险,到底值不值得入手?

2020-08-04 20:12:55

5点赞

58收藏

2评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

这段时间,好医保的「终身防癌医疗险」算是赚足了眼球,刷足了存在感!

“终身可续保”、“行业首款”、“三高人群也可以保”、“400万高额保障”……

很吸引人是不是?

最近也有很多人问:

“好医保这款医疗险可以终身续保,值得入手吗?适合哪些人群投保?”

手痒痒想要下手?

且慢!

看到防癌两个字了吗?

它的名字叫做「终身防癌医疗险」,是一款防癌医疗险!

虽然它也叫医疗险,也有百万保额,但和我们常说的百万医疗险还是有区别的,可千万别把它当成百万医疗险来买~

先插播一则关于百万医疗险和防癌医疗险的小课堂~

百万医疗险:报销住院所产生的医疗费用,不限病种,不限于癌症。

防癌医疗险:只保癌症,不保其他疾病,对于其他大病一律不管。

虽然癌症发病率高,但是其他疾病也不能忽略不计啊,像急性心肌梗死、脑中风、尿毒症等等,都是高发又费钱的疾病!

若真的不幸得了这些病,就不在防癌医疗险的赔付范围了,防癌医疗险只能表示爱莫能助~

但是,百万医疗险一般并没有保证续保哦,很多人就纠结了,到底要不要直接入手一个保终身的防癌医疗险替代百万医疗呢?

我们先来看一下这个保险保什么?

癌症保险金:400万

质子重离子医疗保险金:100万

保障期限:1年

保障范围:癌症(含原位癌)的住院、特殊门诊、门诊手术、住院前30天及住院后30天(含出入院当天)内的癌症门诊急诊医疗费用、癌症特定药品费用。

免赔额:0元。

报销比例:合同约定的指定医院就诊,按100%赔付比例;中国大陆二级及以上公立医院但不属于合同约定的指定医院就诊,按90%赔付比例。

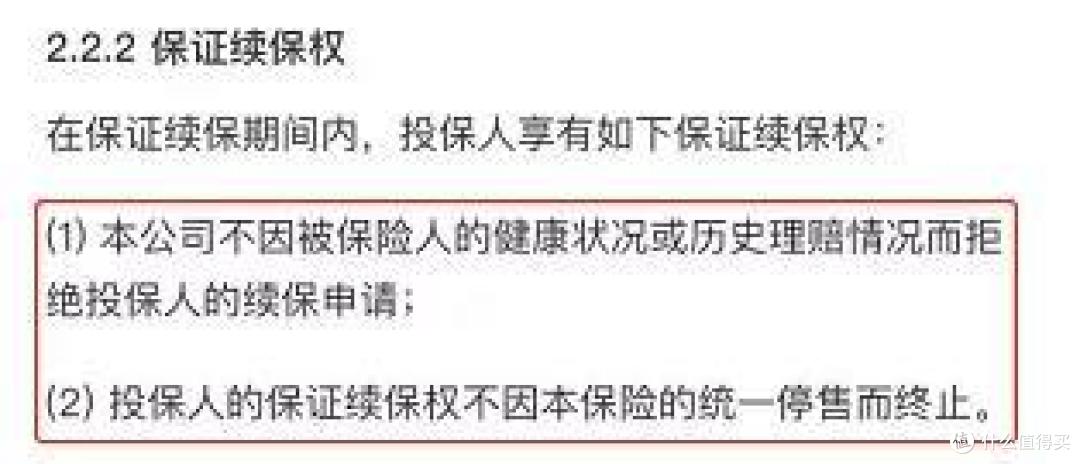

终身保证续保:可逐年续保,终身保证续保。续保免等待期,免健康告知。无理赔续保每年增加20万保额,最高加至500万。

费率调整:产品上市3年内保费不变,后续根据具体情况可能调整保费,每次费率调整的时间间隔不会短于1年。单个费率组别每次费率调整的上限为30%。

它最大的优势在于——终身保证续保!

这一点确实让同类产品望尘莫及!

终身保障续保,并不是嘴上说说而已,还在合同里白纸黑字写得清清楚楚!

续保免健康告知,不必担心身体健康出现问题而被拒绝续保,就算出现过理赔记录,也还可以享受续保!

关键是,就算产品停售,也还能续保!这算是开创先河了!再也不用担心产品下架,保障中断,保障稳稳的~

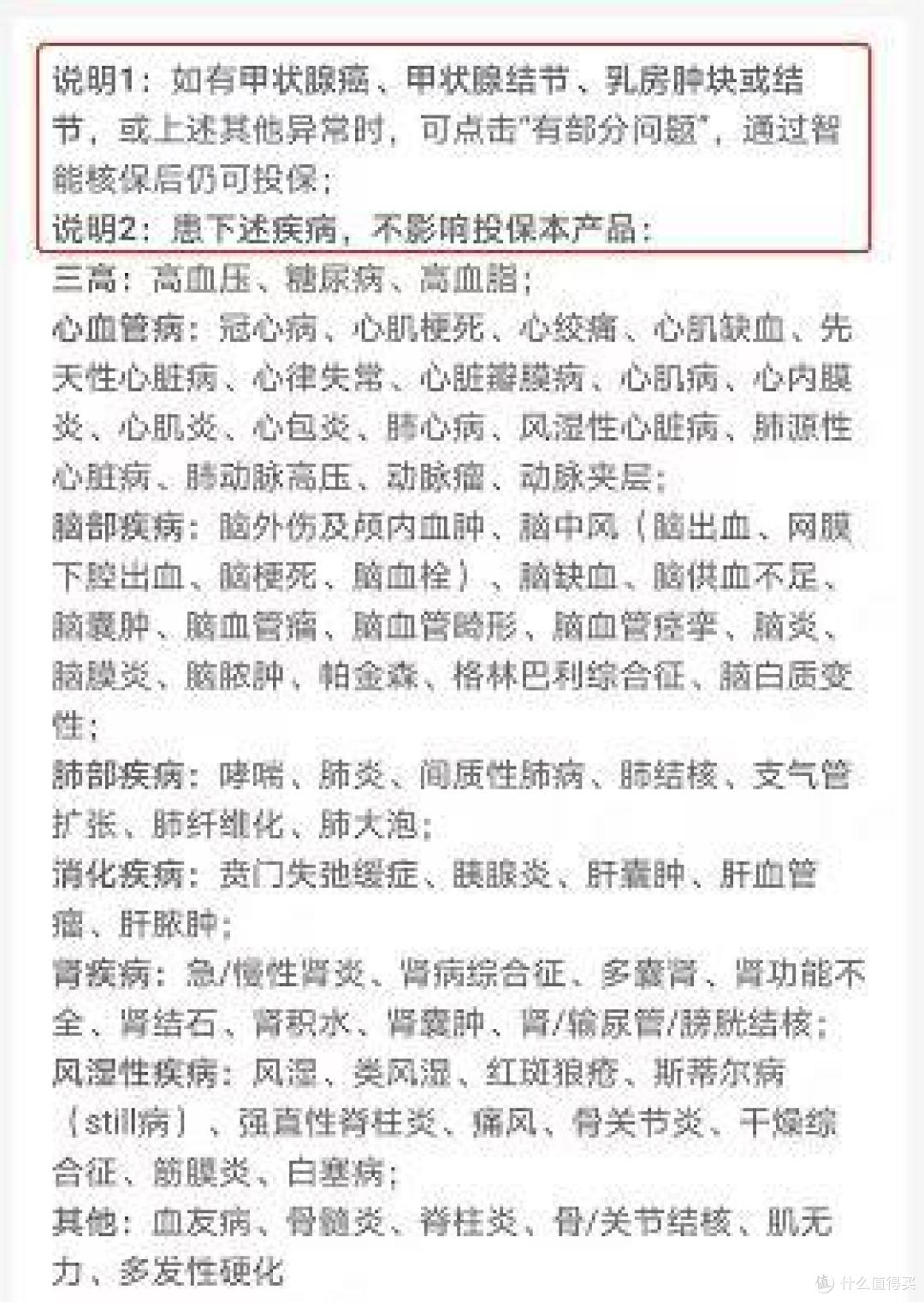

第二优势在于——投保条件宽松!

在健康告知页面可以看到~

甲状腺癌、甲状腺结节、乳房肿块或结节,满足条件通过智能核保也可以投保;

像高血压、糖尿病、高血脂、心血管病等情况都不影响投保!可以说这投保条件相当宽松了~

但是毕竟它只保癌症,投保条件宽松也很正常!其他只保癌症的医疗险也是很宽松。

但是——

保费可能会涨!

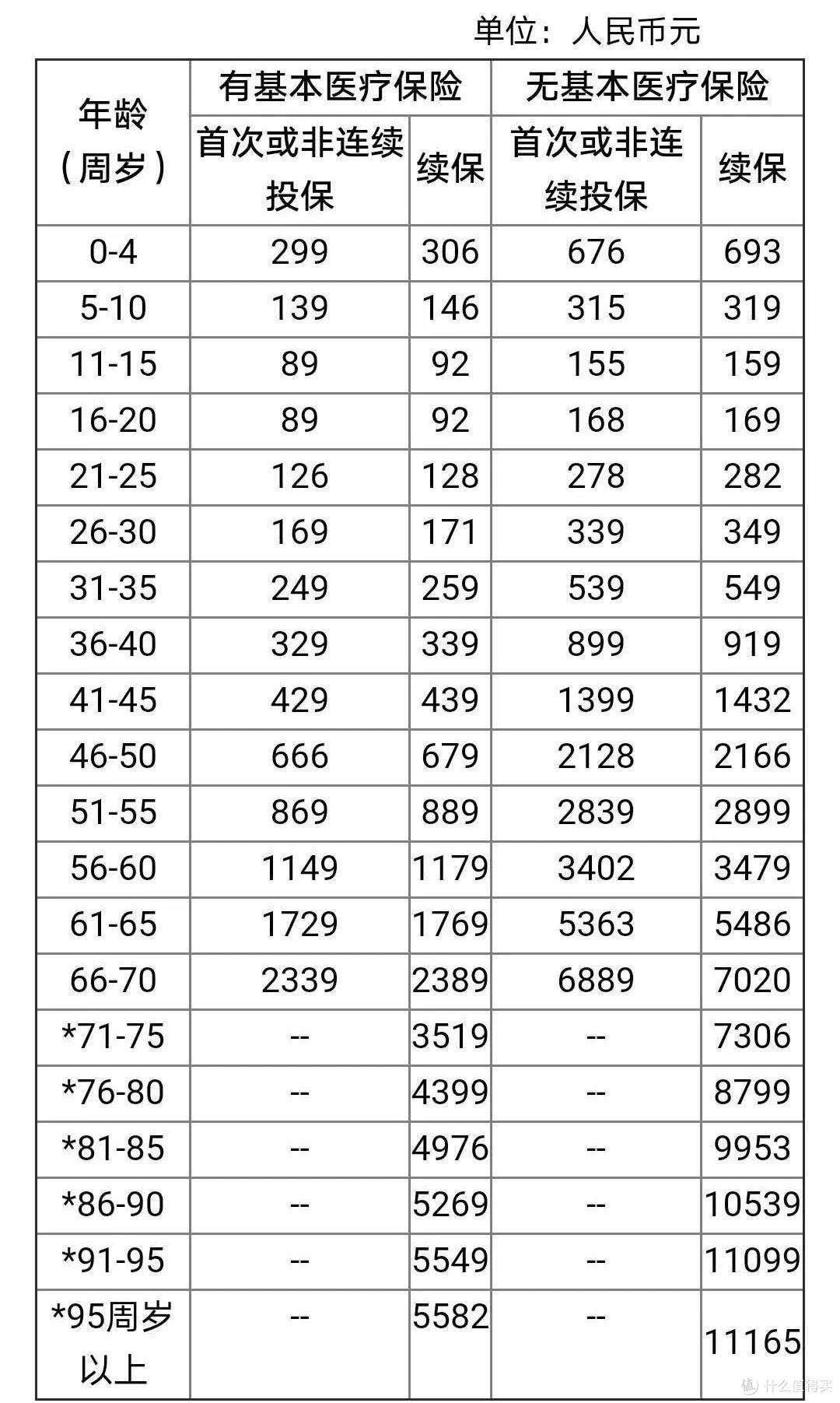

来,看看有社保和无社保,各个年龄段的保费~

虽然可以终身续保,但它的本质还是1年期保险,一年一续保,保费并非恒定不变。

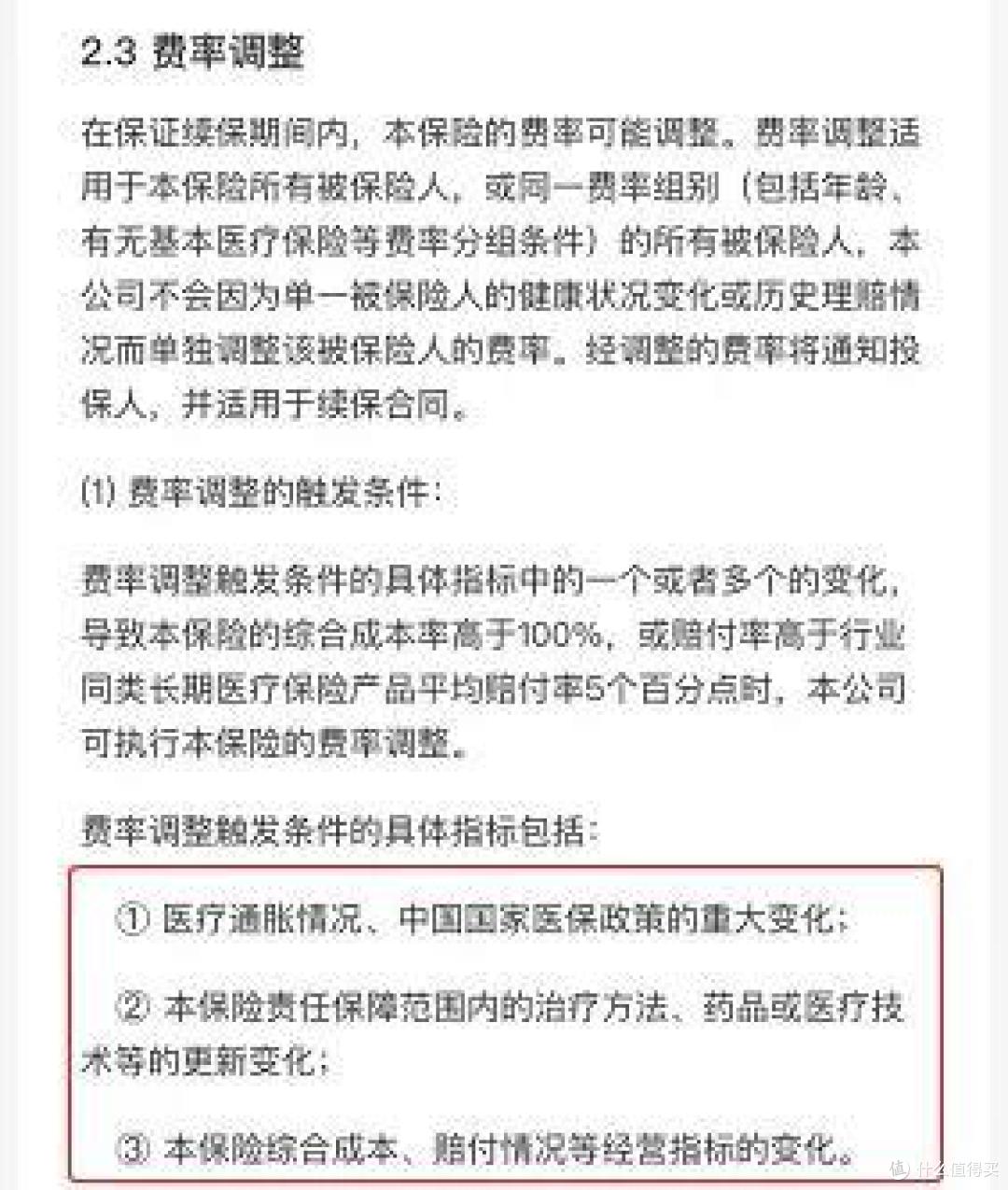

条款里也明确表示:产品综合成本率高于100%,赔付率高于同类产品5%时可调整费率。

也就是说,赔得多,亏得多,就要涨价了!

有这一个条款是保险公司敢于卖这个保险的前提,否则真是拿枪指着都不敢做啊,毕竟保费那么便宜,癌症治疗费用又那么贵,这得收多少人的保费才能赔的起一个啊。

看看65岁以后的价格,完美的表现出来年纪越大交费越多的真相。

没什么,每年都要交费的保险都这样,毕竟当年的发生概率越高,保费就更高,而不会管你那个时候有没有支付能力,跟重疾险年轻的时候帮老了以后交费完全是不同的套路。

那也不能就放开了涨吧,毕竟谁也不知道保险公司真正的理赔数据,忽悠消费者借口涨价怎么办??

保险公司另有大招:承诺产品上市3年内保费不变,之后调整需要满1年,每次调整上限为30%~

终于把涨价的范围给框住了,所以,你现在看到的费率表并不是未来真正的费率表,如果一辈子就涨个一次两次30%还行,如果年年涨。。。。

这是件非常可怕的事情,因为年利30%,来看看数字:

(1+30%)的十次方,也就是涨价10次,就是基础价格的13.78倍。。。。

如果涨的更多。。。不说了,怕怕!

需要指定医院就医才能100%报销!

合同共指定了57家医院,只有在指定医院就诊,才按100%赔付比例;中国大陆二级及以上公立医院但不属于合同约定的指定医院就诊,按90%赔付比例。

虽然这些指定的医院都是非常有代表性的肿瘤医院,但是如果距离自己的居住地较远,就有点麻烦了~

投保前,注意看清楚是否有在自己居住地的指定医院!

写在最后

那么到底应该怎么买呢?

方案一:如果你买百万医疗险,特别害怕将来没有医疗险可以买了,那么可以左手百万医疗,右手终身防癌医疗,毕竟,年轻的时候保费几百块钱还是可以接受。

出事的时候,其他疾病,找百万医疗,癌症,第一年找百万医疗,第二年人家不给你卖了以后找防癌医疗,当然,这就便宜了防癌医疗险的保险公司,少赔很多钱哦,毕竟,有不少癌症根本活不过第二年。

多出来的总保费你可以自己算算。

方案二:如果你手持大额重疾险,尤其是癌症保障还很到位,那么倒是没有必要两个都入,买个百万医疗险就可以了,癌症来了治疗费用重疾险也能顶住,就没必要再多花一分钱了。

方案三:如果你愿意赌一把,将来也有可能有保障时间更长的医疗险出来,那么就先拿着百万医疗险,等有了新的再换就是了,我觉得还是有希望的。

方案四:如果你本来身体就很差,根本买不了百万医疗险,那么就买这个吧~

这也间接提醒了一下年轻人,趁着年纪不大,身体情况良好,趁早投保才是明智之举,毕竟越年轻买越便宜,越健康买选择越多~

• END •

工作6611

校验提示文案

mokabaka

校验提示文案

mokabaka

校验提示文案

工作6611

校验提示文案