312

127

二姐聊保障 篇一百五十八:一年1000块,给孩子买齐了全套保障

2020-02-29 22:31:57

2点赞

32收藏

1评论

最近阳光挺好,气温也回升了。

期待这段时期赶紧过去,蓝天白云,春意盎然。

也希望大家都春风如意。

1

达尔文2号,周一停售了。

有朋友表示很遗憾,没赶上末班车。

我安慰说,身体健康能等的,性价比更高的新品还会接着这茬继续冒。

坐上达尔文2号末班车的朋友,就幸运的享受着这份保障和飘来的羡慕。

保障最重要的是及早有,最怕的是买错。

这两天整理留言,看到不少人给孩子买错了保险,还是很痛心的。

有朋友7000多给孩子配置的保单,重疾险保额只有30万。

踩坑的地方还不少,比如主险是终身寿险、附加的才是重疾险。

满期返还的收益不到2%,儿童高发疾病缺失。

这个朋友说,当初是听到能返钱,就心动了。

可是她不知道,合同里写的是期满返还、身故(寿险)和重疾赔偿金,只能赔一个。

其实孩子的主要风险有两个,大病和意外。

大病交给重疾险+医疗险+少儿医保,意外交给意外险。

所以孩子需要的保障有4个,二师姐也叫它”四大护法“。

少儿医保+重疾险+医疗险+意外险。

而且孩子的保费并不贵,1000块钱就能买足全套保障,重疾保额还能做到50万。

2

少儿医保二师姐敲过小黑板:

孩子出生3个月内,就抓紧去当地社保局办。

这样孩子出生后产生的医疗费,都可以按规定报销。

一年一两百块钱,很实用。

不过少儿医保这个护法也有报销比例、报销额度等的限制,所以还要剩下的三大护法,来给孩子全方位的保障。

我按预算多少,给孩子做了两个方案。

先看方案一,1000块的基础版:

1、重疾险,选的是新产品:

大黄蜂3号PLUS

互联网保险的竞争很激烈,大黄蜂3号上线没多久,就升级成了大黄蜂3号PLUS。

一起来认识认识:

在二师姐看来,重疾险保额一定要足,50万是起步。

看病最缺的是什么?是钱!

重疾的治疗费在30万左右,后期的康复治疗、长期护理也都是钱。

想要从容的看病,保额一定要足。

如果预算不多,可以先给孩子买个定期的重疾险过渡,有钱了再补上终身的。

可以看到,大黄蜂3号PLUS我选的是保30年,50万保额。

大黄蜂3号PLUS最大的亮点是,保30年的,投保前10年,赔150%保额。

举个例子:

老王给5岁的儿子买了50万保额的大黄蜂3号PLUS。

明年小王不幸患上白血病,赔75万。

重疾险是一次性给付的,老王拿到这个钱可以给小王选择更好的治疗,后期也有保障。

2、百万医疗险,预算不多的首选是:

尊享e生2019

有朋友问我,预算不多,是不是更应该关注“医疗垫付”“肿瘤特药服务”等增值服务。

答案是:是的!

我们知道,医疗险和医保一样,是报销的。

是我们先花钱看病,再拿着单据去报销。

大病的花费几万、几十万,如果家庭经济状况不好,一时半会凑不齐钱,就没法及时治。

医疗垫付是和保险公司申请后,能先把钱给垫付上。

这个自然很实用,尤其是钱不多的朋友,不用担心没钱治病!

还可以看到,二师姐选了特需医疗和赴日医疗。

孩子抵抗力较弱,一个喷嚏就容易染上其他疾病。

很多父母不忍心带孩子去人流大的医院普通部看病,更愿意去医疗好、环境好、服务好的特需部、国际部或VIP部治疗。

尊享e生2019的增值服务很全面,加上特需医疗和赴日医疗,一年351块,性价比很极致。

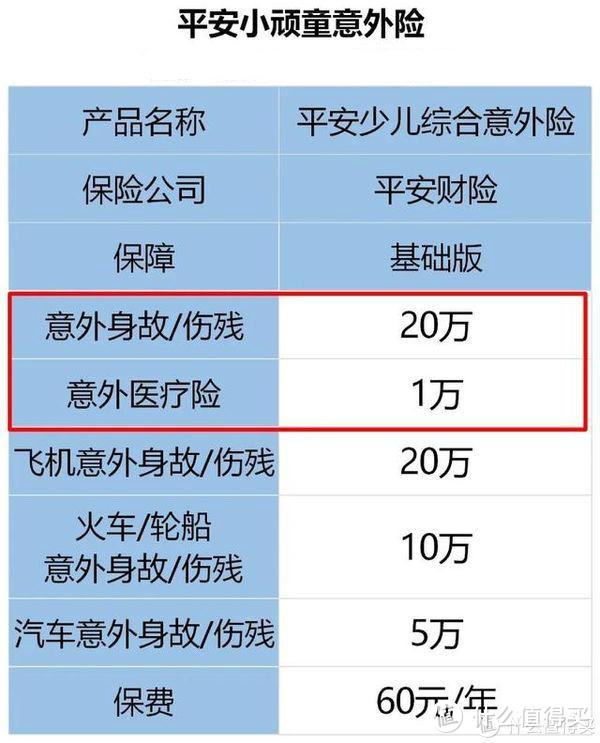

3、意外险是:

平安小顽童

孩子有自己在身边时刻注意着,都很容易磕到碰到。

会走路或是上学后,过马路、和小朋友玩耍,都有各自意外风险。

意外险是孩子的刚需,一年一买。

孩子意外险的保额,不用买太高,小顽童基础版的保额就足够。

因为国家有规定,孩子身故赔偿,10岁以下不超过20万,18岁以下不超过50万。

保额买多了,也用不上。

除了身故责任,最重要的就是意外医疗了。

孩子摔伤碰伤后,就需要用意外医疗来报销。

小顽童有1万意外医疗额度,0免赔,合理医疗费用100%赔付。

意外住院、门急诊和自费医疗都是可以报销的。

一年60元,孩子全年的意外都有了保障,很值。

这个1000块的方案,虽然是基础版的,但保障也很全面。

唯一不足的地方,重疾险是保30年定期的。

如果孩子生了大病或是理赔过,30年后能选的重疾险很少。

3

不过我倒是更喜欢给孩子,直接买保终身的重疾险。

接着来看方案二,5000元的豪华方案。

重疾险和百万医疗险都升级了,还加了小额医疗险。

1、孩子保终身的重疾险,还是:

妈咪保贝

一圈挑选下来,保终身的重疾险还是妈咪保贝的性价比更高。

可以看到妈咪保贝必选的保障就很全面,除了基础的重疾、中症和轻症保障。

身故/全残赔已交保费,还自带被保人重疾、中症和轻症豁免。

而且我还加上了重疾赔二次+特疾/罕见疾病翻倍赔+投保人豁免。

二师姐划过重疾多次赔的排位:

不分组>分组。

妈咪保贝重疾赔二次,是目前最优的不分组。

另外18种儿童高发特定重疾能赔200%保额,5种罕见特疾可以赔300%保额。

投保人豁免也是我推荐选的。

如果自己发生了重疾、中症、轻症、身故或全残,保费不用再交,孩子的保障还在。

2、豪华版的百万医疗险是:

超越保(计划二)

超越保是6年保证续保的,6年里不会涨价。

计划二里虽然有1.5万免赔额,但还有1.5万重疾住院津贴可以对冲。

得了重疾就能报销,也相当于0免赔额。

而且6年保证续保期间里,如果没理赔,免赔额每年还会减1000元,最高减少5000元,这也能帮助更快拿到理赔。

增值服务里,快速就医看病的绿色通道、减轻没钱看病压力的医疗垫付、省钱的肿瘤特药服务也都有。

最大亮点是,能报销公立医院的特需部、国际部和VIP部。

在医疗资源紧张的情况下,挂号、门诊、住院都更容易。

而且大多有自己的单间,家属还可以陪床。

价格也不贵,5岁的孩子,每年也就1330元。

3、小额医疗险+意外险:

暖宝保2020

暖宝保2020,不管是疾病门诊、住院,还是意外门诊,住院,都可以报销。

还有10万意外身故/伤残保障。

疾病门诊额度5000元,只有100元的免赔额,孩子感冒、发烧基本就能报销。

疾病住院额度1万,是200元的免赔额。

小额医疗险的特点是免赔额低,正好弥补百万医疗险1万免赔的不足。

适合体质弱、抵抗力差,经常因为小毛病看门诊、住院的孩子。

暖宝保2020,是小额医疗险+意外险的组合。

所以买了暖宝保2020的朋友,不用再单独给孩子买意外险了。

最后,二师姐准备了一份0元免费领的新冠肺炎保障。

弘康的这个免费保障:

30天到70岁,都可以领。

有10万新冠病毒身故+1万意外身故+1万意外伤残保障。

朋友们陆续复工了,反正是免费的,多份保障多份安心。

一共是300份,先来先领,也分享、转发给身边有需要的朋友。

今天领,晚上0点生效。 (需要的小伙伴直接私信二师姐)

点圈出来的“10万新冠肺炎保障”,就能免费领了。

这段时期关在家里,不少朋友发现压力挺大。

房贷车贷要交,买错保险的话 ,保险压力也大。

所以保险还是选择保障类的,少花钱,省下钱多打理,还能安心赚钱。

祝愿大家新的一年里,身体棒棒的,钱包鼓鼓的!

到这里,孩子和大人2020年的保单方案就都配置好了。

配置方案不容易,要对比保障、看合同、做表格......

好啦,今天跟大家聊到这,大家对以上产品,想要咨询的,欢迎私信

有不懂的,欢迎私信二师姐,教你买对保险不被套路

关注二师姐,每天进步一点点,为你科普保障生活,推荐最合适的保障

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“二姐聊保障”,微信搜索“pinganjiankangbao”。

木熊

校验提示文案

木熊

校验提示文案