312

127

硬件技巧 篇八十:国产晶圆:中芯国际14nm工艺占比1%,40nm~350nm工艺占比94%

2020-02-17 10:48:36

3点赞

0收藏

0评论

创作立场声明:Tony哥的PC日常

中芯国际14nm晶圆产能已完成商业化切换

根据中芯国际(SMIC)近日提供的2019年度3、4季度财报所披露的信息,国产14nm晶圆产能已正式步入商业化运营阶段,代表当前性能级晶圆产能,从无到有的历史性脚步已成功跨出:

中芯国际2019年4季度正式启动14nm商业化晶圆产能生产线(图源:中芯国际财报)

中芯国际2019年4季度正式启动14nm商业化晶圆产能生产线(图源:中芯国际财报)

经过一段时间的铺垫、基础设施建设以及各项目完善之后,中芯国际终于在2019年4季度,进入了代表当今性能级芯片门槛的14nm晶圆生产阶段。

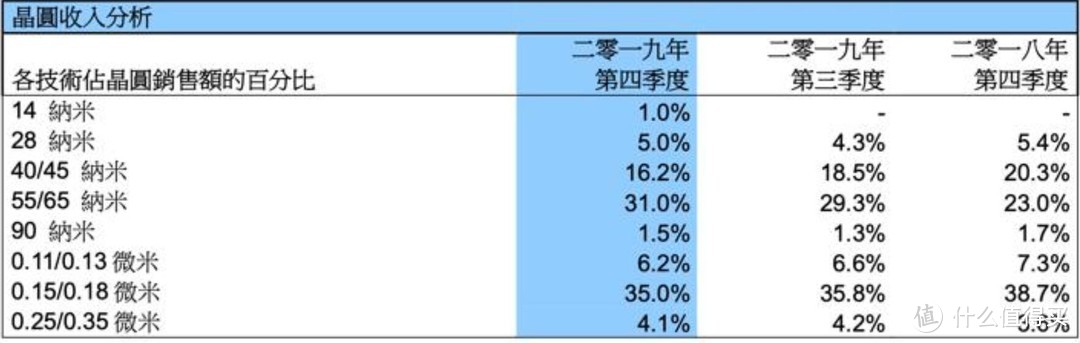

截至2019年4季度,中芯国际现有各阶段制造工艺晶圆产能比例如下(占比由高到低):

150~180nm:35%

55~65nm:31%

40~45nm:16.2%

110~130nm:6.2%

28nm:5%

250~350nm:4.1%

90nm:1.5%

14nm:1%

根据上述数据,中芯国际目前在40~45nm以下早期工艺节点的晶圆产能合计占比约94%,代表性能级(28nm)、先进性能级(14nm)工艺的晶圆产能合计约占6%。

主营业务和客户关系

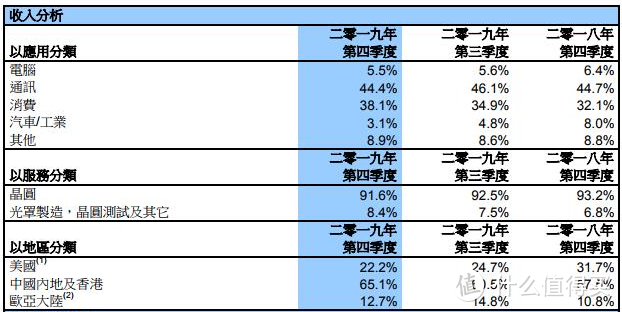

截至2019年,中芯国际的晶圆产能仍以面向通讯、消费级产品的中下游供应链渠道为主,而在14nm产能起步和后续不断完善的过程中,企业综合利润率和产品输出将会获得较大改观。中芯国际目前的主营业务及收入分析情况如下:

从行业应用分类角度收入分析:

通讯行业:44.4%

消费:38.1%

其他:8.9%

电脑:5.5%

汽车/工业:3.1%

从服务(业务)分类角度收入分析:

晶圆:91.6%

光罩制造,晶圆测试及其他:8.4%

从客户所在地区角度的收入分析:

中国内地及香港:65.1%

欧亚大陆:12.7%

美国:22.2%

总结

综上所述,中芯国际目前最核心的收入来源,依然来自面向通讯、消费行业(手机、移动数字等泛通讯产品)的晶圆代工业务为主,超过6成的服务对象来自中国及香港本土客户。

在14nm已量产、12nm制程工艺逐步进入商业化轨道的2020年,以中芯国际为代表的国产晶圆厂仍将茁壮成长,为中国科技产业的阶段性升级贡献自己的力量。