232

134

中国十大保险公司排名,这些你听都没听过

2020-05-21 17:28:12

38点赞

3收藏

3评论

国内保险同质化严重,产品设计一个样,理赔条款几乎一致。

一直以来都在纠正大家一个观念:

选保险,不是选保险公司,而是要选产品,而是在选白纸黑字写进合同的赔付条款。

保险公司或许有相对大小,但是没有绝对大小,因为每家保险公司都是大佬的舞台,每一家都背景深厚,注册资金起码两亿。

实际需要的资金更多,而且有钱也不行,马云、马化腾、李彦宏、刘强东等等互联网大佬都没有拿到独立牌照。

所以,任何一家保险公司都很牛X,不是咱小老百姓能以小公司简单概括的。

今天根据银保监会官方公布的数据,结合用户最关心的因素对保险公司进行排名。

有内行人看门道的偿付率排名,也有消费者最关心的投诉数据。

保费收入、理赔金、净利润

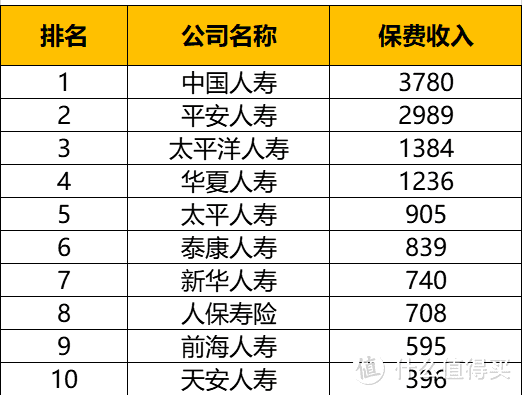

2019年度上半年,保费收入排名前三的依然是中国人寿,平安人寿和太平洋人寿:

2019年上半年首先公司保费收入排名

国内保险同质化严重,产品设计一个样,理赔条款几乎一致。

一直以来都在纠正大家一个观念:

选保险,不是选保险公司,而是要选产品,而是在选白纸黑字写进合同的赔付条款。

保险公司或许有相对大小,但是没有绝对大小,因为每家保险公司都是大佬的舞台,每一家都背景深厚,注册资金起码两亿。

实际需要的资金更多,而且有钱也不行,马云、马化腾、李彦宏、刘强东等等互联网大佬都没有拿到独立牌照。

所以,任何一家保险公司都很牛X,不是咱小老百姓能以小公司简单概括的。

今天根据银保监会官方公布的数据,结合用户最关心的因素对保险公司进行排名。

有内行人看门道的偿付率排名,也有消费者最关心的投诉数据。

一

保费收入、理赔金、净利润

2019年度上半年,保费收入排名前三的依然是中国人寿,平安人寿和太平洋人寿:

2019年上半年寿险公司保费收入排名

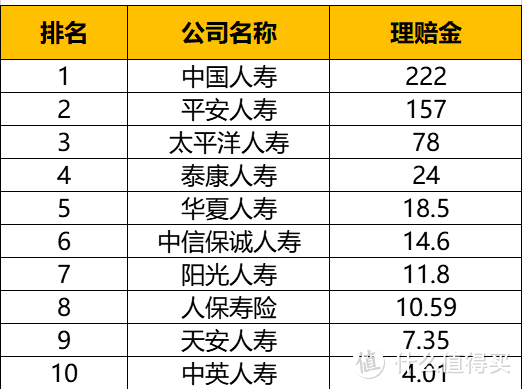

保费高自然意味着保单多,理赔金自然也少不了:

2019年上半年寿险公司理赔金排名

实际上,不论哪家公司产品,理赔都是看是否符合合同条款的,只要当初健康告知如实过,一般都能顺利理赔。

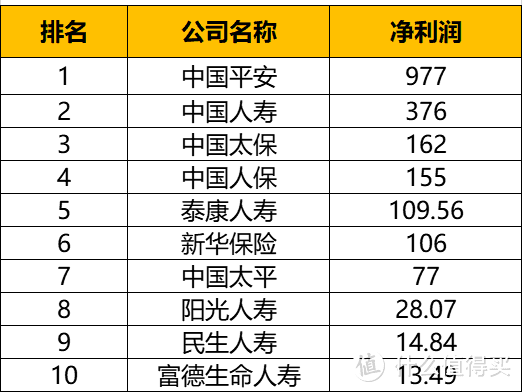

净利润情况跟保费收入、理赔金情况就有较大区别:

2019年上半年寿险公司净利润排名

平安的净利润是国寿的两倍,经营的不错,不得不羡慕。

二

银保监会发布投诉情况通报

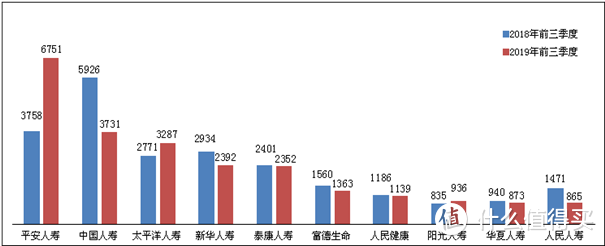

2019年11月13号,银保监会官网发布了前三季度保险消费投诉情况的通报。

花了一番力气,整理给大家看,基本是银保监通报的原话:

1、涉及保险合同纠纷投诉情况

人身保险公司合同纠纷投诉量居前的为:

平安人寿6751件,同比增长79.64%;中国人寿3731件,同比下降37.04%;太平洋人寿3287件,同比增长18.62%;新华人寿2392件,同比下降18.47%;泰康人寿2352件,同比下降2.04%。

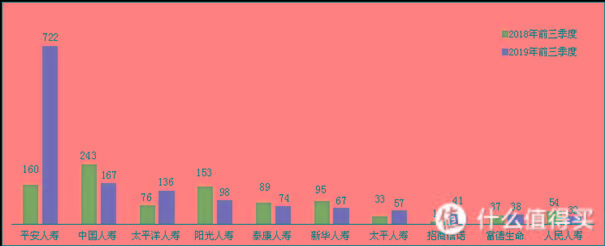

2、涉嫌违法违规投诉情况

人身保险公司涉嫌违法违规投诉量居前的为:

平安人寿722件,同比增长351.25%;中国人寿167件,同比下降31.28%;太平洋人寿136件,同比增长78.95%;阳光人寿98件,同比下降35.95%;泰康人寿74件,同比下降16.85%。

3、销售纠纷投诉量

销售纠纷主要反映夸大保险责任或收益、未充分告知解约损失和满期给付年限、承诺不确定利益的收益保证等问题。

人身保险公司销售纠纷投诉量居前的为:

平安人寿4372件,同比增长206.59%;中国人寿1458件,同比下降43.92%;太平洋人寿1436件,同比增长15.25%;新华人寿1076件,同比下降28.84%;泰康人寿1043件,同比下降15.20%。

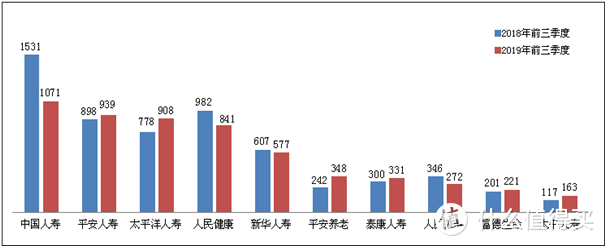

4、最牛的数据:理赔纠纷投诉

理赔纠纷主要反映责任认定纠纷、理赔时效慢和理赔金额争议等问题。

人身保险公司理赔纠纷投诉量居前的为:

中国人寿1071件,同比下降30.05%;平安人寿939件,同比增长4.57%;太平洋人寿908件,同比增长16.71%;人民健康841件,同比下降14.36%;新华人寿577件,同比下降4.94%。

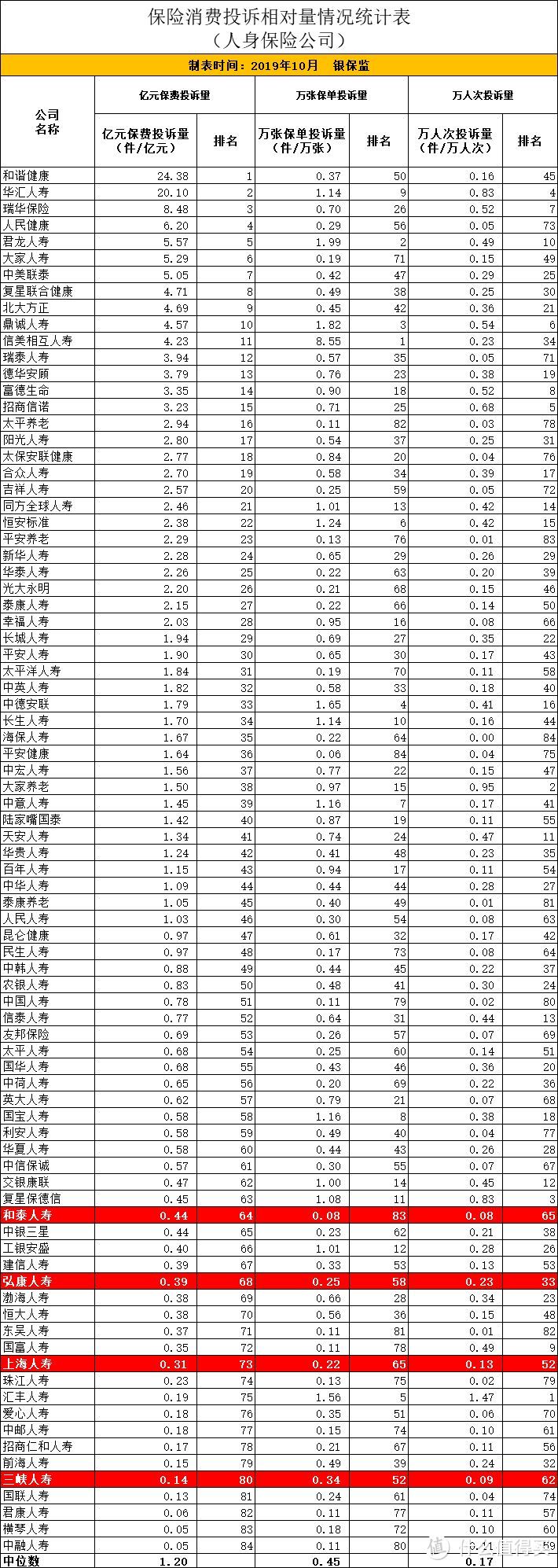

5、直接反应大小公司差异的数据

银保监会在通告最后有一个附件,是人身保险公司关于保险消费投诉相对量情况统计:

(可放大查看)

对这个表兴趣很大的也可以微信上问我要,我把这份银保监会通告放在了阅读原文里,也可以自行下载。

其实这个表示最能反应大小公司的实际情况,使用的是亿元保费投诉量、万张保单投诉量、万人次投诉量的排名,对大小公司都公平公正。

看完这个表,我总结了以下两点:

A、共84家保险公司,平均投诉量不大

在亿元保费中的投诉量,平均下来也只有1.2件;

在万张保单中的投诉量,平均下来也只有0.45件,也就是说20000张以上保单里才有1张保单会投诉;

在万人次中的投诉量,平均下来也只有0.17件,这个就少之又少了。

所以说,保险并不是大家想象得那样不堪,只是做保险的人很不堪,某些产品很不堪。

这一点要给管理保险公司的组织,银保监会爸爸点个赞,牛X!

B、不知名的所谓小公司,投诉量靠后

投诉排名靠后的,大家可能几乎没怎么听过,但是表现却很老老实实,投诉量极低极低!

不像某些大公司业务员口中所表述的:什么小公司不给赔,什么小公司是野鸡公司,什么竟然推荐小公司产品,不给赔付谁负责?!!

标红的是最近经常写的一些公司,虽然我从来不看保险公司来推荐产品,但是这些敢于设计性价比产品,敢于推陈出新,敢于让利于民的保险公司,投诉量表现并没有让我失望。

果然,为咱老百姓着想的保险公司,各方面都很优秀。

大喊牛X就完事了!

三

偿付率,内行人喜欢看的数据

中国的保险监管采用最先进的偿付能力二代监管规则,业内简称C-ROSS,是以风险为导向的新一代偿付能力监管规则。

这种规则打个比方就是我国内地已经在使用5G,美国还在用4G,日本、新加坡、香港只能是算是勉强3G水平!

特别是总问我香港保险问题的朋友,这些不符合规定的地下保单,谁给你真正保障,没有牛逼的监管,你哪来的自信会得到赔付呢?

要求每一家保险公司都能硬刚200年一遇的大灾难(像汶川地震这种是30-50年一遇)。

确保自己有能力在99.5%的概率下无论发生什么惊天大事件都不会倒闭。

银保监会的最低要求就是,综合偿付能力大于100%!

偿付能力越高说明公司在发生超出正常年景的赔偿或给付时的经济能力越强。

2019年上半年寿险公司偿付能力排名

对照上面的偿付率数据来看,我们意外的发现有不少“小”公司也上榜了,其中榜首的三峡人寿领先了其他保险公司不少。

近期三峡人寿推出的高性价比重疾险——达尔文2号,最近也会测评。

可以毫不夸张地说,中国内地市场早已是全球走在创新最前列的保险市场,更不要说其中的健康险市场了。

而且进一步负责任地说,受益国内良好的监管,中国内地是全球最保障被保险人利益的保险市场。

最强势的监督体系,最利民的人民法院,最严苛的社会舆论,凡此种种都让我国的健康险

——贼牛逼!

无论何种方式,何种渠道,何种媒介,你买的保险重要的不是保险公司,而是你自己对产品的认知。

把健康告知、理赔条款、保什么不保什么,以及非常非常非常重要的价格一对比,你买什么保险都不会亏,也不会不赔。

在中国的保险市场,只要符合条款保险公司非常非常非常乐意赔,反正大头有再保险公司兜底。

但是,很多普通消费者不懂保险,大多都是话术催眠下脑袋一热就买了,那么买的保险就等于一叠厚厚的废纸。

还有一句话送给大家:西装革履的人不一定懂保险,赚钱多的保险公司的产品不一定适合你,谨记。

十字路口HIqPu

校验提示文案

十字路口HIqPu

校验提示文案

十字路口HIqPu

校验提示文案

十字路口HIqPu

校验提示文案

十字路口HIqPu

校验提示文案

十字路口HIqPu

校验提示文案