312

127

2020年中医疗险盘点,0-80岁都可以买!

2020-06-04 20:51:49

22点赞

304收藏

33评论

创作立场声明:更多保险知识,社保干货就看大白读保!

时光如梭,转眼就到年中。

年中适合回顾总结。

今天更新下医疗险清单。

内容分7块,主要方便大家对号入座,尤其是一家子都要买的,大白相信这篇能帮你们省去很多重复劳动,强烈建议大家收藏!

有医保/重疾险,为啥还要买医疗险?

长期百万医疗险,哪几款值得买?

一年期百万医疗险,这几款强在哪?

成人/儿童的小额医疗,有几款不错

61-65岁,还能买哪些百万医疗险?

有三高/冠心病?看看防癌医疗险

问题严重医疗险买不上?试试这3款

话不多说,直接进入正文。

1

有医保/重疾险,还要买医疗险?

如果你有同样的疑惑,答案在这:

看完你就能明白,医保、医疗险、重疾险不仅互不冲突,反而互为补充。

那如何挑选一款好的医疗险?

有三个标准:

1.保障得全

如果是百万医疗险,住院、门诊手术、特殊门诊、住院前后门急诊最好都能报销;

住院垫付、就医绿通这种关键时刻能救命的服务也要有。

2.续保条件要好

至少要能做到:

不会因为你身体变差了,或是理赔过,而拒绝你继续投保。

但,如果是小额医疗,续保一般要审核。

3.产品稳定性要强

选产品上市时间早、用户规模大的。

这样才不会轻易停售。

注意,以上仅针对百万医疗险。

小额医疗险,因报销门槛低、使用频率高,稳定性跟百万医疗比就差很多,很容易停售。保上就不错,别强求能一直买下去。

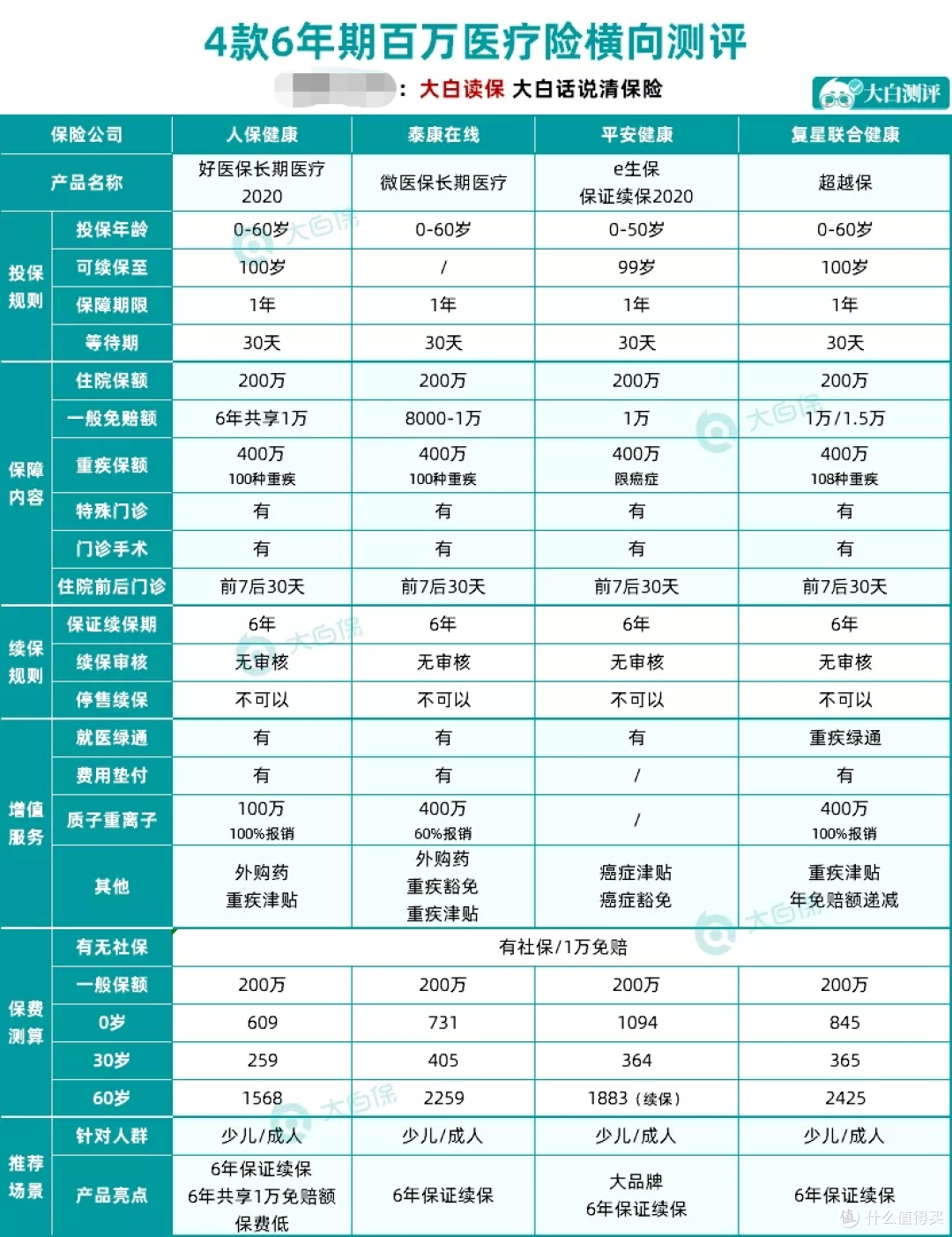

2

长期医疗险,哪几款值得买?

大白筛出了4款。

分别是超越保、平安e生保(保证续保版)、好医保长期医疗、微医保长期医疗。

它们都是买一次保6年,也就是,6年内不用担心产品涨价或是停售。

保障上,4款区别不大,都保:

住院

住院前后门急诊

特需门诊

门诊手术

重疾津贴

保费又没拉开太大差距,那该怎么选?

看重性价比:

可以考虑好医保长期医疗(支付宝首页搜索:大白读保,获取链接)。

提醒一点:

好医保的智能核保在收紧,核保时如果找不到对应的选项,就表示不能买,因为好医保也不支持人工核保。

那直接换其他能智能核保的产品,比如超越保。

像甲状腺结节、乳腺结节,如果已手术切除,超越保能正常买,而好医保会除外。

如果想要更好的医疗条件:

比如去国际部、VIP部、特需部也能报销,那就买超越保(计划2)。

超越保还有个亮点:6年内,如果没有发生理赔,免赔额会自动降,最低能降到5000块;

而且免赔额只降不升,发生理赔也只是维持上一年免赔额,不会回到1万,等于变相拉低了理赔门槛。

看重大公司大品牌:

可以考虑平安e生保或微医保长期医疗。

微医保长期医疗会贵点,而平安e生保没有医疗垫付。

不过,这两款智能核保很友好。

像抑郁症、肺结节,满足条件,平安e生保能除外买。

详细测评:平安e生保(保证续保版2020),都升级了些什么?

而微医保对高血压、大三阳较宽松。

详细测评:微医保长期医疗,能打得过好医保吗?

大家各取所需。

3

一年期百万医疗,这几款强在哪

跟上面的长期医疗比,这四款,胜在特色保障强。

1.可以家人一起买的百万医疗

尊享e生。

家人组团买的好处,不仅保单管理、理赔会更方便。

还能共用免赔额,拉低理赔门槛。

比如一家三口都买尊享e生,那1万的免赔,就3个人分摊。

小朋友因为肺炎住院,花掉2万,其中医保报销了1万,自己出了1万。

而自费的这1万,刚好抵掉尊享e生1万的免赔额。

那之后小朋友,或是他父母再去看病,花多少,就能让保险公司报销多少(需要家庭共享免赔)。

现在尊享e生分2019版和2020版。

区别在这:尊享e生2020版来了

怎么选?

就想在国内治疗的,买2020版;

想去VIP部或是海外治病,那考虑2019版。

2.既往症也能赔的百万医疗

臻爱无限。

最大亮点:部分既往症可以报销。

其中:

甲状腺结节:报50%

其他既往症:报10%

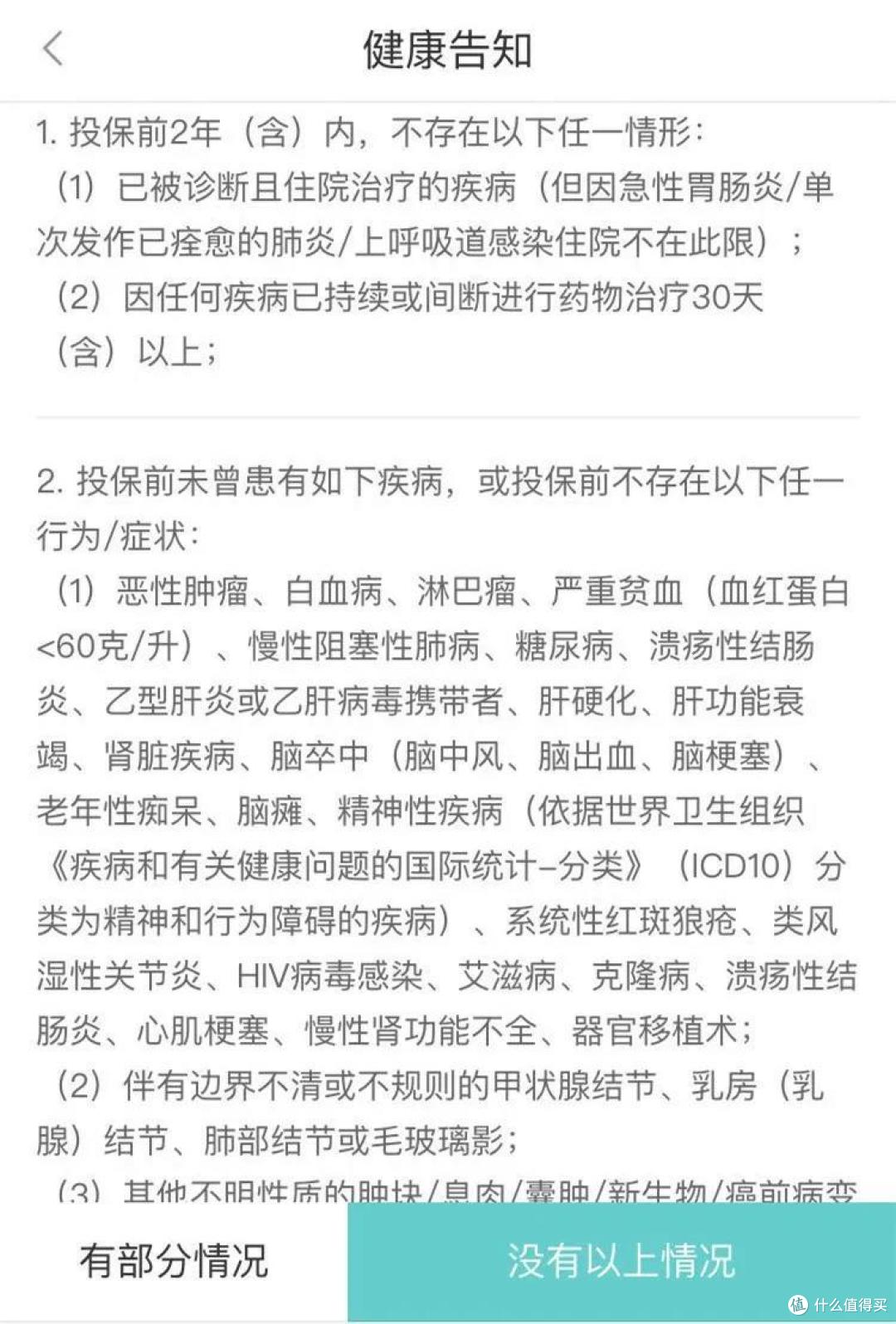

它的健康告知又很宽松,只有2条,跟好医保长期医疗有得一拼。

臻爱无限健康告知

有结节,买其他医疗险介意会被除外(也就是结节,包括癌变后的治疗费,不赔)的朋友,可以重点留意下这款。

测评详情:京东搞了个新玩意,还挺胆大

3.超便宜的百万医疗

优越保。

跟超越保是同门兄弟,都是复星家的。

优势简单粗暴:便宜,比好医保长期医疗还便宜。

30岁成人买:优越保,198块/年;

好医保长期医疗,259块/年。

基础保障跟一般的百万医疗没差别。

但多了一个“甲/乙类法定传染病危重型疾病保额”,比如得了新冠肺炎、禽流感,病情危重,可以赔5000块。

要是小孩子买,还有三种津贴可以选:

疫苗接种意外住院津贴

一般意外住院津贴

特定重疾津贴

小孩住院,大人多半需要请假照顾,有津贴,就可以弥补大人的收入损失。

4

成人/儿童小额医疗,这几款不错

百万医疗险通常有1万免赔额。

也就是,住院自费超过1万块,保险公司才给报销。

那有没有法子,自费的这1万块,也让保险公司赔呢?

有的,补充一款小额医疗险就行。

这样,医保报完后,1万以内的费用,给小额医疗险报。

超过1万,就用百万医疗险解决,自己不用花什么钱。

市面上能比较完美补充百万医疗险的小额医疗险,大白找了几款。

儿童小额医疗

推荐以下三款:

1.能报销自费药的小额医疗

平安住院万元护、国任少儿医疗。

平安住院万元护,意外身故保额高,小朋友还没买意外险,就可以买它。

等于同时买了“意外险+小额医疗险”。

注意:3岁以内,住院医疗有500免赔。

那3岁以上的买,更适合。

小朋友有意外险,那就买国任这款。

万一出险,一定记得用医保卡挂号,不然报销就会打折扣。

2.门诊住院都能报的小额医疗

健康宝宝。

门诊有5000额度,住院有1万额度。

那感冒发烧、拉肚子,在门诊拿药;或是急性肺炎住院,都能找保险公司报销。

还保意外身故、意外医疗。

买了健康宝宝,相当于买一个:门急诊险+意外险+小额住院医疗险。

价格相比平安、国任的两款,就贵一些。

要是孩子没医保,或是在异地生活,老家的医保没法用,可以考虑。

成人小额医疗

有两款还不错:

阳光住院万元护,老中少都能买,保障也还不错,10万意外身故、1万意外医疗、1万疾病医疗。

注意,9岁以下、40岁以上的免赔额都比较高,价格也较贵,大白更建议10-39岁的朋友买。

易安这款,胜在身故保额高;年龄宽松,50岁-60岁还能买。

因为百万医疗免赔额普遍就1万,那买优选版也够了。

注意:

小额医疗险只能锦上添花,买的优先级没那么高。

预算不多,更应该先买百万医疗险。大病才病不起,而大病,百万医疗险更有针对性。

5

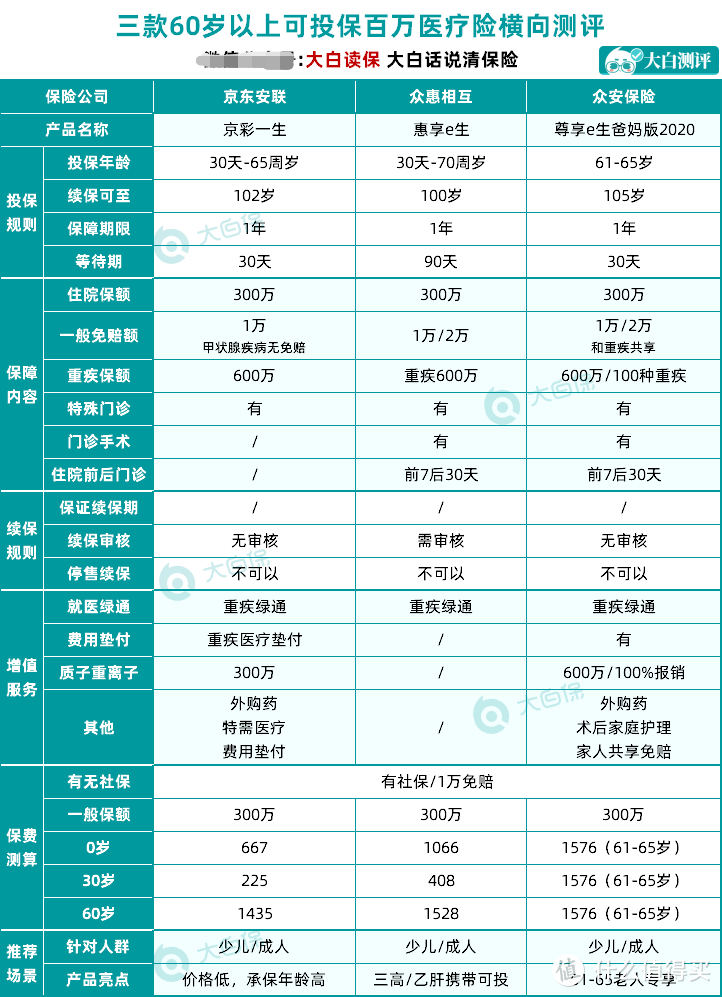

61-70岁,能买哪些百万医疗险?

普通的百万医疗险,一般年龄超过60岁,就很难买了;超过65岁,基本买不着了。

而这三款,61-65岁还能买。

三款保障大同小异。

1.最便宜

价格上,京彩一生最便宜,预算一般,可优先考虑。

详细测评:安联京彩一生:只比好医保长期医疗贵一点

2.健康告知最宽松

年龄超过65岁,那就买惠享e生。

它的健康告知很宽松:

原发性高血压,但没到3级(高压不到180,低压不到110);

2型糖尿病;

乙肝病毒携带且肝功能正常

都能直接买。

而且,只要符合健康告知,即使投保前,就有原发性高血压,或2型糖尿病,买了惠享e生后,因此去住院,也正常赔。

要知道,高血压、糖尿病、乙肝,一直是买医疗险的困难户:要么被拒保,要么只能退而求其次,买防癌险。

惠享e生敢放开,给一个投保机会,真是友好到不行。

有三高、乙肝的朋友,可把它作为首选。

不过,惠享e生到期了,想续保,得保险公司审核通过才行,这点不太好。

更建议因为年龄或健康状况买不了其他百万医疗险,再买它。

6

有三高/冠心病?看看防癌医疗险

能买百万医疗险,优先买百万医疗险,保障范围更广。

因为健康问题,比如有高血压、糖尿病,冠心病;

或是年龄超过70岁了,买不到百万医疗险,就再买防癌医疗险。

所谓防癌医疗险,就是只管癌症的治疗费,其他一概不赔。

产品推荐四款。

1.终身续保的防癌医疗险

好医保终身防癌医疗险。

最大亮点:终身保证续保,即使理赔过,或是产品停售了,也能继续买。

不过,买它要注意两点:

(1)指定医院

不在指定的57家医院治疗,报销比例会从100%降到90%,不想异地转诊求医的朋友,留意下。

(2)后期可能涨价

上市3年后就可以涨,最高不会超过30%。

测评详情:都夸好医保终身医疗险好,其实你得注意这几点

要是介意这两点,就考虑阳光神农。

2.大公司的防癌医疗险

阳光神农。

一保保6年,6年内价格不变,也不用担心产品停售。

智能核保非常友好:

乳腺结节1-2级

甲状腺结节1-2级

乙型肝炎

满足条件,都可以正常买「神农」。

甚至包括已手术的肺结节(未手术,就除外)。

而且阳光实力不错,全国都有分支机构,投保理赔都很方便。

测评详情:来了个神农,正面刚「好医保」

3.预算一般,考虑这款

京彩一生。

四款里,它最便宜。

50岁买:

京彩一生,330元/年;安享一生尊享版,569元/年;阳光神农,639元/年;好医保,666元/年。

几乎便宜一半。

经济状况一般,可以考虑。

花一件大衣的钱,就能把癌症的风险转移走,还是划算的。

详细测评:京彩一生:比好医保防癌医疗险还便宜

4.70-80岁还能买的防癌医疗险

安享一生防癌医疗险尊享版。

最高80岁还能买。

是大白目前见到的,70岁以上的老人,唯一能买到的医疗险。

除了报销意外、疾病住院,额度一年200万。

还能报销异地交通费,最高5000块。

另有30万的院外靶向药报销。

现在很多医院都要控制药占比,导致靶向药,即使进了医保目录,也买不着,院外买的,也给报,非常人性化。

7

有严重健康问题?试试这3款

如果有严重的健康问题,比如中过风、患过癌,普通的医疗险都买不着了。

也别灰心放弃,再试试这三款。

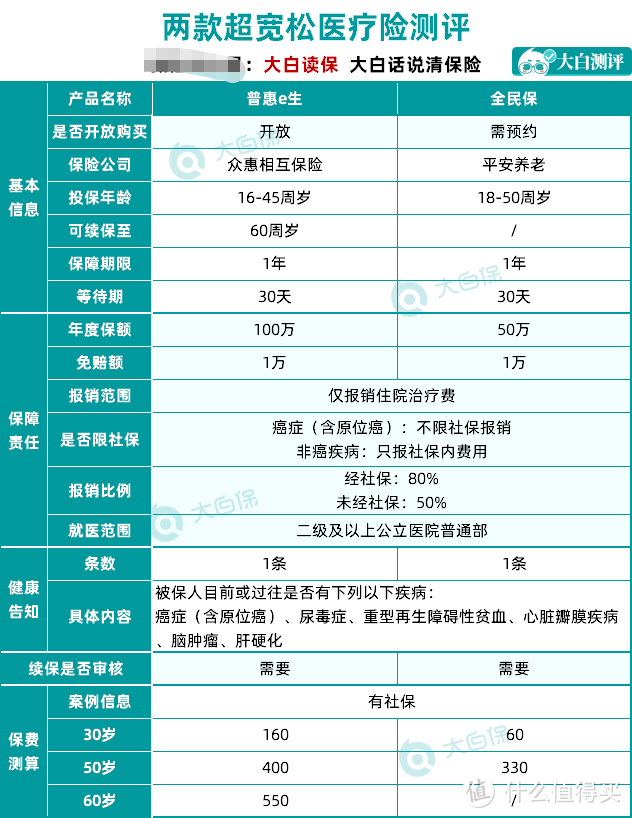

1.健康告知仅一条的医疗险

普惠e生、全民保。

这俩健康告知极其极其宽松。

只有1条。

癌症(原位癌)、尿毒症、重型再生障碍性贫血、心脏瓣膜疾病、脑肿瘤、肝硬化

只要没有这6种情况,就能买。

价格也便宜。

30岁买:

普惠e生:160块

全民保:60块

50岁买:

普惠e生,400块

全民保,330块

全民保,对既往症还很友好——

除了癌症(含原位癌),其他投保前就有的疾病,投保后因此去住院,也赔。

不过,全民保只能报销社保内费用。

也没有对所有人开放,像大白,就买不了。

测评详情:结节、乙肝、糖尿病都能标体承保的医疗险

那可以考虑普惠e生。

同样只报销社保内费用,但保额更高,有100万,比全民保多50万。

其余保障,和全民保几乎一模一样。

买的时候,注意年龄,超过45岁就不能买了。

此外,普惠e生对既往症免责。

测评详情:平安的一根羊毛,住院一天领500块

2.甲状腺癌也能买的医疗险

尊享e生优甲版。

因为甲状腺癌实在太高发。

如果患过甲状腺癌,即使痊愈了,买医疗险也根本买不着。

而尊享e生优甲版,术后甲状腺癌,也有机会投保,只要准备好资料走下人工核保。

它还有一个优点——

1-3级的甲状腺结节可以标体承保,之后与甲状腺相关的治疗费也能报销。

而普通的百万医疗险,一般甲状腺结节1-3级就除外承保,也就是后期切除结节,或是因为甲状腺癌住院,不赔。

结节4级或以上,则直接拒保。

相比之下,优甲版宽松到不行。

还便宜,30岁买,一年才343块。

测评详情:甲状腺癌都能买的百万医疗险来了!

Ps:

百万医疗险盘点作为一个单独系列,大白将会持续更新。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

小顾顾龙

校验提示文案

大只11

校验提示文案

Ri-vers

校验提示文案

hi-world

如果不赔,那和其他能除外承保肺结节的医疗险比不是一样了?所谓的“宽松”有什么意义?

校验提示文案

yungh8514

校验提示文案

鍾情季后風

校验提示文案

Xxiaommn_

校验提示文案

值友8270484953

校验提示文案

买个好心情吧

校验提示文案

大白读保

校验提示文案

Womxnly

校验提示文案

Womxnly

校验提示文案

hetae

校验提示文案

小纯爷们

校验提示文案

值友1328542591

校验提示文案

值友1328542591

校验提示文案

值友1328542591

校验提示文案

值友1328542591

校验提示文案

小纯爷们

校验提示文案

买个好心情吧

校验提示文案

值友8270484953

校验提示文案

Xxiaommn_

校验提示文案

鍾情季后風

校验提示文案

hetae

校验提示文案

yungh8514

校验提示文案

hi-world

如果不赔,那和其他能除外承保肺结节的医疗险比不是一样了?所谓的“宽松”有什么意义?

校验提示文案

Womxnly

校验提示文案

Womxnly

校验提示文案

Ri-vers

校验提示文案

大只11

校验提示文案

小顾顾龙

校验提示文案

大白读保

校验提示文案