232

134

多次赔付重疾险有必要买吗?热门多次赔付重疾险怎么选?

2021-06-22 14:12:36

0点赞

0收藏

0评论

多次赔付重疾险有必要买吗?想来很多消费者对这个问题都存有疑惑——一直弄不清多次赔付重疾险的作用和与单次赔付重疾险的区别。

多次赔付重疾险对应的是单次赔付重疾险,它们的直接区别就在重疾赔付次数上。

对于消费者来说,单次赔付重疾险只能赔付一次,如果重疾复发就得不到保障了,保障力度或显不够。

而多次赔付重疾险就重疾保障力度而言,较之单次赔付重疾险要大一点,且疾病保障也更为全面一点。

为了让大家对多次赔付重疾险有更为直接的了解,下面奶爸就来给大家讲一讲多次赔付重疾险的相关知识。

并给顺带给大家介绍一下当下较为热门的多次赔付重疾险产品。

一.多次赔付重疾险有必要买吗?

多次赔付重疾险,正如其名,是一种可以针对重疾提供多次赔付的重疾险产品。

在重疾高发的当下,单次赔付重疾险或许已难满足消费者的疾病保障需求(重疾发病率高、转移复发率高)。

有关数据表明,由于环境污染和一些其他原因,现代人患重疾的几率在不断攀升。

有数据表明,如果一个人活到70岁,患癌的几率高达20%,不管是男性还是女性,只要年龄到了40岁,那么患癌的几率就会大幅度上升。

值得一提的是,癌症不仅发病率高,且其转移和复发的几率也很高,也就是说,一个人一生多次患癌的现象很有可能发生,且会越来越常见。

那么怎么才能降低自己多次患癌的几率呢?或者转移多次患重疾的风险呢?

环境污染、不良生活习惯和家族疾病遗传史这些因素都有可能让我们多次患重疾。

而这其中有部分因素还是认为不可控,所以相对来说,我们想降低多次患重疾的几率,并不容易。

所以,既然降低多次患重疾的几率不容易,那么我们就只能尽量转移多次患重疾的风险,即配置多次赔付重疾险。

生活中不乏因病致贫的鲜活例子,这些人中的大多数还仅仅只是患了一种重疾,就使得家破人亡。

想一想,如果这些人遭遇多次患重疾的局面,他们的人生是不是更惨。

以前市面上没有多次赔付重疾险,是因为以前的医疗技术还不够发达,很多人患了重疾基本就意味着生存渺茫。

而现在随着医疗技术的进步,重疾的治愈率在大大提升,一个人即便是多次患重疾,只要有足够的经济支持,治愈的几率也还是有。

在这种局面之下,多次赔付重疾险的作用和优势就得以突显 ,如果我们能提前配置多次赔付重疾险,那么即便是在以后多次患重疾,也有足够的能力(经济支持),让我们抵御病魔。

二. 热门多次赔付重疾险怎么选?

在人们疾病保障需求与日俱增之下,重疾险市场也在不断发展,以前不多的多次赔付重疾险市场,产品也在越发丰富。

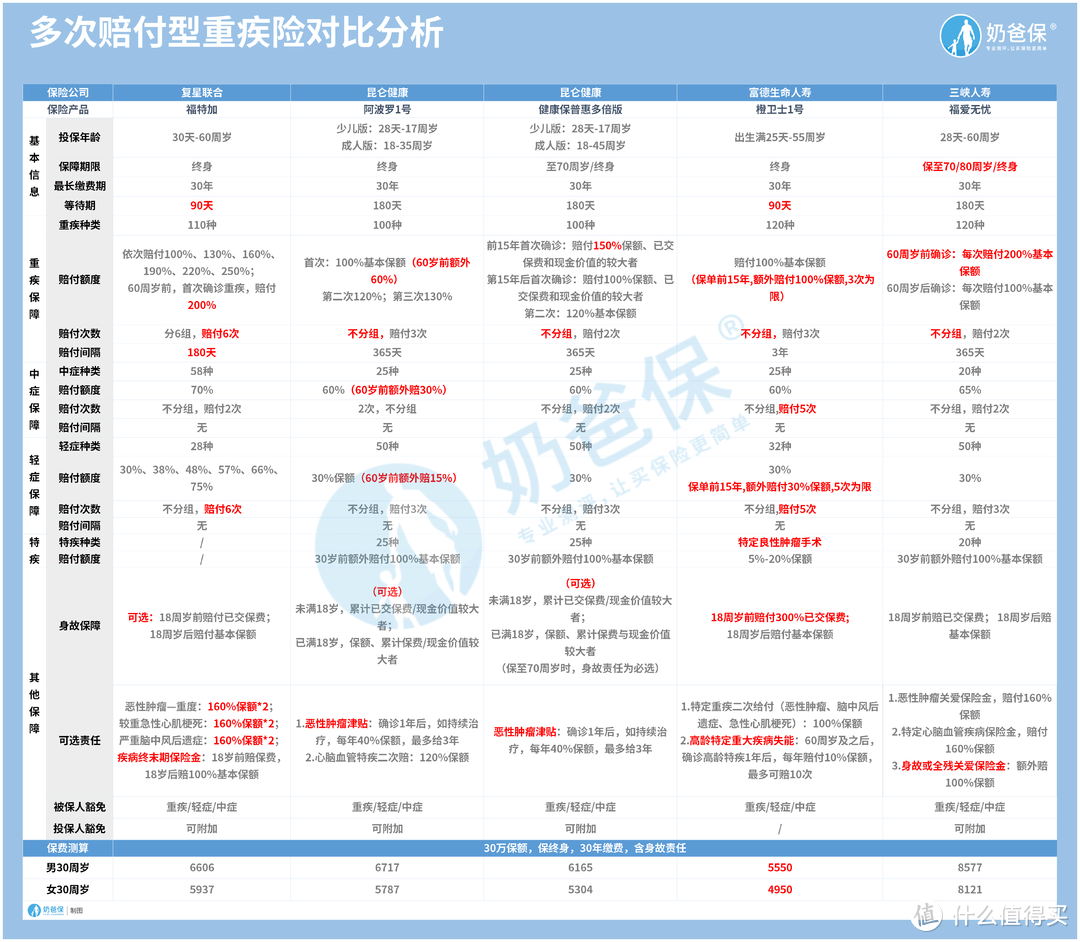

在奶爸的精心挑选下这样几款多次赔付重疾险进入了奶爸的视线,想来大家应该对它们也感兴趣,下面奶爸就大胆与大家分享之:

奶爸直接根据产品特点,给出相关的投保建议:

1. 重疾赔付比例高,额外赔付不限首次:橙卫士1号重疾险

橙卫士1号重疾险约定重疾赔付3次,如果被保人在保单前15年患合同约定重疾,保司每次赔付200%基本保额(100%基础重疾保险金+100%基本保额额外赔付)。

也就是说,只要满足额外赔付条件,橙卫士1号重疾险额外赔付不限首次,3次都可以赔付200%基本保额,重疾累计最高赔付600%基本保额。

2. 重疾赔付次数多:复星联合福特加重疾险

复星联合福特加重疾险是不多的,可以针对重疾赔付6次的重疾险产品。

就重疾保障全面性而言,肯定是重疾赔付次数越多越好,这一点复星福特加重疾险占优势,针对多次患重疾、重疾复发转移的被保人更有利。

3. 轻、中症保障力度较大:昆仑阿波罗1号重疾险

昆仑阿波罗1号重疾险的优势不仅仅在于它能针对重疾进行多次赔付,还包括它能同时针对轻症和中症提供较大力度的保障。

它约定被保人在60周岁前患合同约定轻症/中症,保司除了赔付基础轻症/中症保险金外,还额外赔付15%/30%基本保额,即轻症最高赔付45%基本保额,中症最高赔付90%基本保额。

从以上这几款多次赔付重疾险的保障内容来看,它们特色鲜明,每款产品都有不同的保障侧重点,可以很好的贴合不同人群的需求。

三. 奶爸总结

多次赔付重疾险的特点体现在一个“多”字上,相比于单次赔付重疾险,它针对重疾的复发、转移能起到更好的风险转移作用。

如果你想获得更全面的重疾保障,尽量转移多次患重疾的风险,那么配置多次赔付重疾险或许不错。

奶爸今天给大家的分享就是这些了,如果你有更多有关保险的问题,可以在评论区留言,奶爸尽量解答!

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。