8

28

坤鹏论保:什么是保费豁免?

2021-06-24 14:47:15

0点赞

0收藏

0评论

对于保险产品而言,没有任何一份保障是免费的,保费豁免显然也不例外。

——坤鹏论保

在介绍重疾险、寿险、年金险这种长期保险产品的时候,我们经常会提到保费豁免,但之前并没有做过详细介绍,所以今天就来讲讲什么是保费保费豁免。

而了解它的作用也很明确——让大家在购买保险时有更理性、更符合自己的选择。

本文重点内容:

什么是保费豁免?

为什么要有保费豁免?

什么保险产品有保费豁免?

有没有必要附加保费豁免?

保费豁免应该怎么用?

一、什么是保费豁免?

保费豁免是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况,经保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。

我们可以简单理解成:后续保费不需要交了,保障仍然有效。

我们知道,保险有三个权利人:投保人、被保险人、受益人。

保费豁免可以针对其中的两个权利人:投保人和被保险人。

所以保费豁免分为投保人豁免和被保险人豁免。

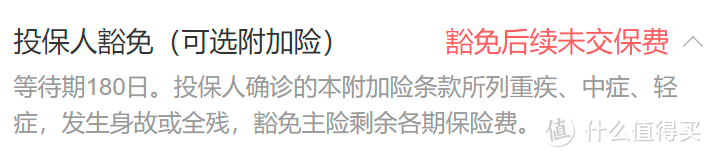

1. 投保人豁免

当投保人罹患指定疾病时,保单未来的保费可以不用再缴纳了。

通常投保人豁免涉及到的疾病包括轻症、中症、重疾、身故、全残、疾病终末期等,不同产品的规定有所不同。

举例来说:

老王给儿子小王投保了一份重疾险,50万保额保终身,每年保费2576元,缴费30年,附加投保人豁免。其中规定,投保人确诊轻症、中症、重疾、身故、全残、疾病终末期可以豁免后续保费。

在第5个保单年度,老王罹患癌症,符合保费豁免中的重疾。

这份保单从第6个保单年度开始,老王就不需要再缴纳保费了,保单仍然有效,保险公司视同老王缴纳了保费。

投保人豁免通常都是作为附加险存在的,投保人可以根据自己的实际情况选择附加或者不附加。

如果附加,需要单独增加一笔保费,这笔保费的具体金额,与投保人性别、年龄息息相关。

2. 被保险人豁免

当被保险人罹患指定疾病时,保单未来的保费可以不用再缴纳了。

被保险人豁免大都是保险自带的,不需要额外附加。

以重疾险为例,通常是被保险人确诊轻症、中症豁免后续保费。

可能有人会奇怪:为什么投保人豁免可以有那么多情况,而被保险人豁免却只有轻症、中症呢?难道重疾就不豁免保费了吗?

的确如此,因为重疾险如果理赔过重疾,这份保单就该失效了,一份失效的保单,投保人也就无需再缴纳保费了。

有没有重疾可以豁免保费的重疾险呢?

也有!

如果是多次赔付的重疾险,或者单次赔付重疾险附加癌症2次赔付、心脑血管疾病2次赔付这种的,被保险人首次确诊重疾以后是可以豁免后续保费的。

所以保费豁免生效需要有两个前提:

第一,投保人或被保险人罹患的疾病符合保险公司豁免保费的要求;

第二,保单后续仍然有效。

二、为什么要有保费豁免?

之前我们讨论过什么是保险的问题,从社会学角度看,保险是把原本应该由个体独自承担的风险集中在一起,在集合内部重新分配,由大家共同承担。

这样就可以将不稳定的大风险转化为相对确定且可预测的小损失。

如果投保人或者被保险人罹患一些疾病,需要大量金钱用于治疗,在这个时候还需要继续支付保费,很显然会雪上加霜。

在这种情况下如果可以豁免保费,对投保人和被保险人来说,无疑是非常大的帮助,更关键的是,保障仍然有效。

保费豁免最早出现在儿童险中。

当作为投保人的家长遭遇不幸丧失工作能力时,没有经济收入的孩子仍可继续获得保险的庇护,这一举措受到了普遍欢迎。

后来陆续被引进到了成人保险中。

三、什么保险产品有保费豁免?

很显然,不是所有保险都有保费豁免。

涉及到豁免后续保费,就意味着后续需要有保费。

听起来这似乎是一句废话,实则不然。

意外险、医疗险这种短期保险都是交一年、保一年,这类保险不涉及后续需要有保费问题,所以是没有保费豁免的。

当年的保费已经交完了,后续是否能投保还不好说,所以短期保险通常没有保费豁免。

不过,随着最近保证续保百万医疗险开始占领市场,个别保证续保百万医疗险也推出了保费豁免——豁免保证续保期内的保费。

但目前这种保费豁免还没有普及。

1. 重疾险有保费豁免

重疾险保费豁免是最明显的,并且投保人豁免和被保险人豁免都会有。

被保险人豁免通常是主险自带的,投保人豁免是需要额外出钱附加的。

2. 寿险

与重疾险一样,寿险也是长期保险,虽然保费是一年一交,但保险合同是长期的。

寿险很少有被保险人豁免。

寿险的保障是身故和全残,达到这两项标准,保险公司会直接理赔,然后保单失效,也就不存在还需要继续缴纳后续保费的问题了。

不过有个别寿险可以附加投保人豁免,当投保人罹患指定疾病时,可以豁免后续保费。

如果大家希望自己的寿险可以附加保费豁免,需要精心挑选,至少目前大多数寿险还是没有投保人豁免的,只有个别产品才有。

3. 年金险

各种年金险也是长期保险,包括教育年金险、养老年金险、两全险之类的。

这些保险也都可以有保费豁免。

所以区别一款保险是否有豁免,最直接的办法是看这款产品是长期保险还是短期保险。

合同期限大于一年的,我们定义为长期保险;

合同期限为一年或一年以内的,我们定义为短期保险。

意外险和百万医疗险大都是短期保险,包括6年保证续保、20年保证续保的百万医疗险,实际上绝大多数也都是一年期保险,这种保险是没有保费豁免的。

四、有没有必要附加保费豁免?

在之前的文章中鹏哥不止一次提到过,对于保险产品而言,没有任何一份保障是免费的,保费豁免显然也不例外。

特别是投保人豁免,如果投保人年龄较大,附加保费豁免的保费也不便宜,并且投保人也涉及到要健康告知。

即使这样,也不是说投保人得了病就一定能豁免保费,而是需要符合保险公司规定能够豁免保费的疾病才可以。

这一点大家一定要明确。

但你要说投保人豁免没有价值或者价值比较低,好像也不对。

万一投保人真生了大病,甚至身故,导致家庭收入锐减,每年支出保费的压力就会很大。

退保固然可以,但被保险就没有保障了。

所以如果有投保人保费豁免就再美丽不过了,保障继续有效,但保费可以不用交了。

世界上还有比这更美的事情吗?

所以如果保费充裕一些,鹏哥还是建议附加一个投保人豁免。

如果保费预算不充裕,那显然要优先着把保额做高,其次再考虑是否要附加投保人豁免的问题。

五、保费豁免应该怎么用?

如果你决定附加保费豁免,最好的方式就是夫妻双方互为投保人,危险都附加投保人豁免。

以重疾险为例,这样操作的好处是,如果夫妻一方罹患符合重疾险理赔标准的疾病,两个人的保费就都可以不用交了。

患病一方通过被保险人豁免可以豁免保费;

对方的保单,由于自己是投保人,符合投保人豁免,可以豁免后续保费。

不幸中的万幸,可以每年少支付两份保单的保费。

如果是自己给自己投保的保单呢?还需要附加投保人豁免吗?

很显然,不需要。

自己给自己投保,既是投保人也是被保险人,默认有被保险人豁免就可以了。

这种情况下,保险公司也不可能让你选择投保人豁免。

另外,被保险人豁免这块,每家保险公司的规定不一样,所以大家在选择的时候要多看一眼保险合同。

最全的投保人豁免会包括轻症、中症、重疾、身故、全残、疾病终末期。

很显然,包括的越全越好。