29

65

2021最新全网重疾险测评,这次,只能建议挑便宜的买.......

2021-02-20 17:47:47

4点赞

11收藏

2评论

创作立场声明:本文内容为肆大财子原创,有相关问题可以关注主页或下方评论留言

2月1日零点,老版重疾险全部下架,重疾市场进入了短暂的真空期。

但各家保司除了为旧产品停售忙得不可开交,于此同时还在干一件大事,那就是加紧筹备新定义产品的报备和上市。

优秀的旧定义产品没了,

但不意味着,以后就没有重疾险可以买。

最近这段时间,我接连测评了几款新定义重疾险,

比较失望,涨价太多了……

但也不是没收获,还是发现了一款比较优秀的多次赔付产品,具体的情况我会写在文章里。

通过对这几款产品的测评,基本能窥探到未来重疾险的一个大概趋势,我也会放在文章里。

如果你不想看这篇文章,针对于这批最早出现的重疾险,记住五个字就完了:挑便宜的买......

具体产品我会分成三类,分别来为大家介绍:

1. 单次赔付重疾险

2. 少儿重疾险

3. 多次赔付重疾险

所谓单次赔付重疾险,就是只赔一次重疾的产品(轻症、中症不只赔一次)。

一次重疾赔完后,再得重疾不再赔。

保险公司按约定给付一笔钱后,这笔钱用来干什么不管,你是用来治疗也好,还是做康复期间的补偿也罢,都可以。

目前在互联网端,新定义的单次赔付重疾险还不多,

一个和谐健康的福满一生,一个百年的康惠保旗舰版2.0,还一个是复星联合的阿童沐。

产品沿袭了老版重疾险重疾+轻症+中症的主流形态,还不错,责任上没有太大区别。

但相比之前的保费,平均要高出20%左右。

只能说,已经上车的人很幸运。

1. 和谐福满一生

福满一生是首款线上重疾险,我还专门拿一篇文章说过它,参考新定义重疾险正式上线,生活还是对它下手了

产品包括三项必选责任:

重疾赔1次,赔付100%基本保额;

还有额外赔付,61岁前得了重疾,多赔70%保额,买50万保额,到手85万。

轻症赔3次,每次赔30%保额;(保原位癌)

中症赔2次,每次赔60%保额;

责任没有缺斤少两的,该有的都有。

还有两项可选的重要责任:

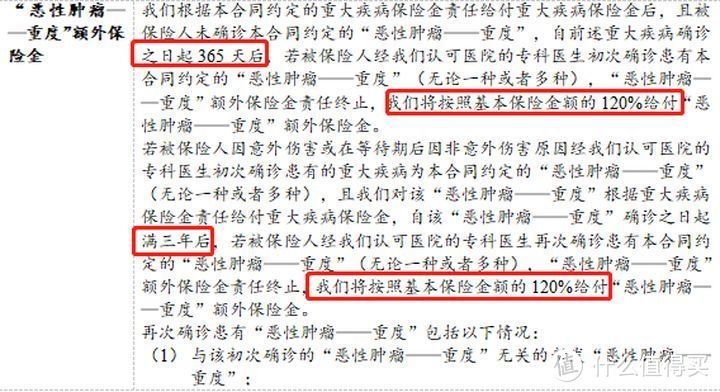

癌症二次赔和心脑血管二次赔保障,第二次赔付比例都是120%保额。

买50万保额,可再赔60万。

癌症二次赔涉及癌症的复发、转移、持续,都可以赔,

心脑血管二次赔,可保11种特定疾病,包括了脑中风后遗症、急性心肌梗死、冠状动脉搭桥术等相对高发的疾病。

但要注意一点的是,

这两项责任必须同时购买,赔付完癌症二次责任后,心脑血管二次责任就会自动结束,

不仅灵活性弱,而且可买的保额也会降低,

更别说保费被强制拉高,有点鸡肋。

福满一生责任比较一般,

买50万保额,保至终身,缴费30年【重疾+轻症+中症】

30岁男6695元,30岁女6210元。

比之前的老版性价比中上的产品,平均要贵个20%左右。

2. 康惠保旗舰版2.0

名字听着挺熟悉,但它既不是之前的康惠保旗舰版,也不是康惠保2.0,而是百年人寿推出的一款新规重疾险。

康惠保旗舰版2.0和下架的康惠保2.0非常像,

重疾保障一样,

重疾赔1次,100%基本保额。60岁前得重疾,能额外补贴60%保额,50万保额赔80万。

一样有前症保障,但比康惠保2.0多了8种前症,赔15%保额。

PS:所谓前症,其实就是没达到轻症理赔前的疾病,病情相对较轻,必须达到一定的条件,做了手术治疗才能赔,比较很少用到。

但康惠保旗舰版2.0是裸重疾险,

轻症、中症是可选项,需要主动附加才有。

中症赔2次,每次赔60%保额;

轻症(保原位癌)赔3次,每次赔30%保额。

还可选癌症二次赔,

初次得重疾非癌症,再得重疾为癌症,需间隔180天;

初次得重疾是癌症,再得癌症,需间隔3年;

第二次癌症赔120%保额。

没什么坑。

但如果只保到70岁,产品要求身故必须附加。

本来想着预算不够,保定期看看,结果加上身故并不便宜,不很贴心。

另一个就是价格太贵,

50万保额,30岁保终身,缴费30年,

不附加,男,女5480元,女5115元,比老版的康惠保旗舰版(自带轻/中症)还贵6%。

附加轻症/中症7110元,女6665元,也比老版的康惠保旗舰版贵了38%。

总的来说,保障还算全面,灵活性也够,就是稍贵了些。

3. 复星阿童沐1号

阿童沐是复兴联合推出一款新产品,之前有款阿童木是保孩子,现在的阿童沐是保成人。

重疾额外赔付放了个大招:

重疾额外赔付已经成为行业的标配责任,好的产品都有。

阿童沐之前,包括之前的老版重疾险,重疾额外赔付最高也只有80%,已经是极限了,

而阿童沐,

在50岁前且保单15年内出险,多赔100%保额。50万保额,赔100万。

乍一看赔付比例很高,其实也有漏洞,

额外赔付最多只覆盖15年,而如果40岁投保,必须在40-49岁确诊,才有机会赔200%保额,因为50岁后是没有额外赔付的。

这么看,似乎也不那么完美。

“弯道超车”的轻症赔付:

虽然新版重疾险按照要求轻症赔付不能高于30%,但它其实只针对规定的3种轻症(轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症)。

其他轻症赔付比例可以自调。

除了规定的3种轻症外,阿童沐还另加了3种轻症(包括原位癌)赔30%,赔2次。

其它的轻症放入特疾里赔,

25种特疾,赔2次,每次赔45%保额。

至于中症,赔2次,每次都是60%保额。

除此外,考虑到脑中风患者需要长期护理,阿童沐1号提供脑中风长期护理金,每次付10%保额,最高给10年,相当于额外赔了100%保额。

另外,可选癌症、心脑血管疾病多次赔,第二次赔120%保额。

除此之外,还可选重疾特药、甲癌医疗保障,有一定实用性,但还是要看需求。

价格比前两款都要贵,

50万保额,30岁保终身,缴费30年,

男6900元,女6749元。

如果附加癌症多次赔,保费还更贵30%,价格上,稍微有点离谱。

所以,针对这部分做个小总结:

单看保障的话,这三款重疾险差不多,难以评估哪个更好,各有各的优缺点吧;

但如果只看价格的话,

福满一生和康惠保旗舰版2.0相对便宜点。

健康允许的情况下,就选便宜的吧。

(但如果真想买这两款,建议先把本文第三部分看完。)

少儿重疾险,用来保障孩子大病风险。

可解决孩子的治疗费用、家长(陪护造成)的收入损失、康复费用。

和成人重疾险不同, 针对少儿特定的高发疾病,少儿重疾险还能多倍赔,

而且保费也更便宜。

妈咪保贝(新生版)已经上线,和曾经的“王者”妈咪保贝同属复星联合产品,两款无缝衔接。

其它产品还不确定,要再等等。

基本投保规则:

出生满30天-17岁可投

保障期限异常灵活,可保定期(20年/25年/30年/至70岁/80岁),也可保终身

最长缴费期30年

最高投保保额80万

计划一:身故返保费 计划二:身故返保额(18岁后)

五项必选责任:

110种重疾,赔1次,100%基本保额;

51种轻症,赔3次,每次30%保额;

25种中症,赔2次,每次50%保额;

5种罕见病,能3倍赔付,50万保额赔150万;

另外,针对20种特定少儿疾病,能双倍赔付(200%保额),包含了白血病、Ⅰ型糖尿病等少儿高发疾病。

在这个基础上,

如果给0岁男宝宝买50万保额,分30年交费,

保30年,605元;保终身,2010元。

如果觉得一次重疾保障不够的话,还可附加重疾二次赔或癌症二次赔。

重疾二次是不分组赔,获赔概率更高,要贵个25%左右。

有充足预算的话,再考虑重疾二次赔。

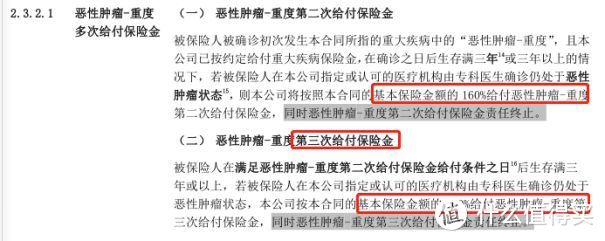

癌症二次赔付情况分两种:

(1) 首次重疾赔付后,再得其它重疾(两次不同时为癌症),需间隔1年。若第二次重疾为癌症,第三次再得癌症,需间隔3年;

(2) 首次重疾为癌症,再得癌症,需间隔3年。重疾多次赔付责任终止。

此外,妈咪保贝(新生版)还有一个亮点,

可附加意外保障。

意外医疗1万/年、0免赔、社保内100%报销,还能领住院津贴,200块一天,只保障到25岁。

这相当于给孩子加一份意外补充险,也挺好。

少儿重疾险整体影响不大,甚至这款保终身的新生版比之前的妈咪保贝还便宜。

50万保额,0岁男宝宝,保终身,交30年,

新生版2010元(计划一),老版2100元,

新版的妈咪保贝保终身更便宜了。

如果只保30年(20年交),

老版585元,新生版(计划一)605元。

新老版妈咪保贝保定期基本持平,而且妈咪保贝(新生版)计划一身故能返保费。

责任也不错,毕竟曾经出过“王者”妈咪保贝,不会差到哪去。

保障全面,价格还便宜,

最近有少儿重疾险需求的话,可以考虑。

毕竟少儿重疾险基本就是这个价格区间,便宜几十块,贵几十块,基本可以忽略。

不过也可以等等,毕竟菜还没上齐。

很多人担心会多次得重疾,确保万一,就有了多次赔付重疾险。

它在赔付次数上做文章,将原来的1次,变为赔2次、3次、6次……

一次重疾赔完后,还能再赔其它重疾。

但保费也相对要贵一些。

多次赔付重疾险又分不分组赔付和分组赔付,

不分组:赔完1种重疾后,得其它重疾可再赔

分组:把重疾分为n组,A组赔完1次后,该组的其它重疾失效,不能再赔。

所以不分组赔好于分组赔。

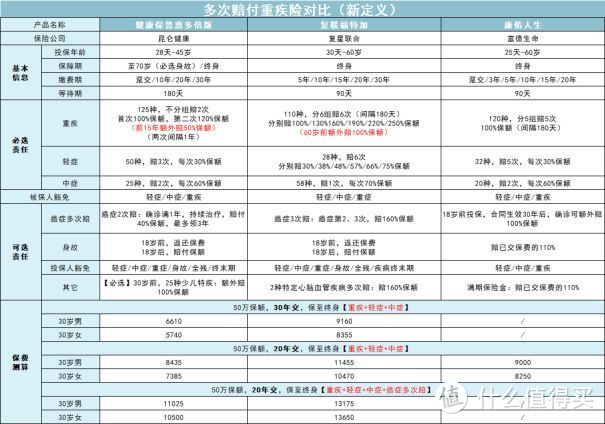

目前已知的多次赔付重疾险有三款:

在这之中,有一款很不错,即便放在一众老版产品里,也能竖起大拇指。

1. 昆仑健康保普惠多倍版

不知道大家还记得之前的守卫者3号吗,也叫健康保多倍版,而健康保普惠多倍版相当于它的新版,同为昆仑健康产品。

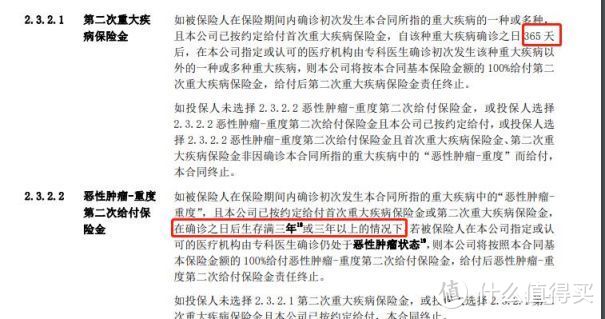

重疾保障:重疾不分组赔2次,第一次赔100%保额,第二次赔120%保额,且保单前15年确诊还有额外赔,多赔50%保额;

假设老王在30岁时买了50万保额,40岁确诊了,可以拿到150%保额,也就是75万。

中症保障:赔付2次,每次赔60%保额;

轻症保障:赔付3次,每次赔30%保额。

少儿特疾:25种特疾赔付1次,赔200%保额(只限30岁前)

基础保障非常齐全。

癌症医疗津贴也很有特色:

癌症确诊1年后,只要还在接受治疗,每年可再赔40%保额,最多领3年。

如果领3年,最终能拿到120%保额。

和常规的癌症二次赔比,拿到这笔钱的概率更高,是一个大亮点。

关键是,健康保普惠多倍版还很便宜!

50万保额保终身,30年交,不附加其它责任,

30岁男6610元,30岁女5740元。

相对于多次赔付产品来说,健康保普惠多倍版算是相当便宜,

而且在新版产品里,责任和保费都是目前最顺眼的一款产品。

大家不妨跟前面的单次赔付的产品比比价格,这款产品保费差不多,但是重疾能多赔一次。

所以从这个角度看,如果我是消费者最近要买重疾险,会更倾向于这款产品。

(当然,如果不是很急,可以当个“等等党”。)

2. 复星福特加

福特加是由复星联合承保的多次赔付重疾险,责任设计会比较复杂。

责任上并没有太多优势:

重疾分6组,赔6次,每次间隔180天。

第一次是100%保额,再以30%保额递增,即第二次赔130%,以此类推。

虽然是分组赔,但好在分组还比较合理,可以接受。

(重疾分组指:把所有重疾分为几组,每组只赔1次,比如第一组赔过了1次,那该组其它疾病失效,不能再赔。)

福特加赔6次并不是优势,6次全用上的概率几乎为0,基本赔2次足够了,不建议大家太在意赔付次数。

轻症赔6次,分别30%、38%、48%、57%、66%、75%保额。赔付次数多,但实用性并不高,反正最关键的首次赔付只有30%。

中症只赔1次,但赔付高达70%,创历史新高。

另外,还有癌症、两种特定心脑血管三次赔两项可选保障。

不只额外多赔2次,最欣慰的是,第2、3次赔付160%保额,又创了新高!

价格也比较贵,

50万保额,30年交,保至终身【重疾+轻症+中症】

30岁男9160,女8355,

比健康保普惠多倍版居然贵了近39%,每年多交好几千块钱。

3. 康佑人生

康佑人生是一款可附加两全险的多次赔付重疾险。

120种重疾分5组,赔5次,每次间隔180天;

如果18岁前投保,合同生效满30年后,确诊重疾了,可额外赔100%保额。

只有未成年人才能享受到。

举个例子,

老王给小王(10岁)买了50万保额,40岁后确诊了重疾,可以领到100万。

32种轻症,赔5次,每次30%保额;

29种中症,赔2次,每次赔60%保额;

总的来说,是比较中规中矩的一款产品。

可选责任不多,一个身故返保费(返110%已交保费),一个两全保障。

所谓两全,就是“返还”,一向不建议加。

如果不加返还,保费也不算太贵,

50万保额,20年交费,保至终身,不附加其它责任,

30岁男9000元,30岁女8250元。

因为最长缴费期只有20年,所以每年的交费压力比较大。

还有一个缺点是,

重疾分组有问题,癌症是高发疾病,单独成组才合理,但康佑人生的癌症是和侵蚀性葡萄胎病一组,对女性客户很不友好。

一定程度上降低了多次赔付率。

这部分也做个总结:

简而言之,最近这个时期选最便宜的就行。

单次赔付重疾险,责任差不多,但最便宜的产品比起旧定义保费也高了接近20%。

少儿重疾险,保定期的价格贵的不多,可以考虑。

多次赔付重疾险,差的就比较远了,相比其它两款,健康保普惠多倍版便宜了近40%。

而且目前来看,它的责任也是最好的。

从目前的几款产品来看,个人更倾向于选择健康保普惠多倍版。

但是因为目前产品数量太少,这个建议也仅供参考,可能下个月就要打脸。

这次新定义多次赔付重疾险涨价并不多,也是有原因的。

原因一方面在于,之前的多次赔付重疾险确确实实还有利润空间,这也就是我为什么一直强调,一个人得多次得不同重疾的概率并不高。

另一方面在于从营销角度的考量,旧定义的价格战让保司们苦不堪言,每出一个“网络爆款”,就意味着下一个季度惨淡的偿付能力,搁谁谁也受不了。

而这次保司同学们聪明了,先压多次的保费,单次的再缓慢降价......

要不然,价格战又重演了.......

如果你还比较年轻,比较健康,不急可以先观望一下,从这波产品来看,重疾险确实还有一定降价空间;

但如果你比较急,想先上车,首选健康保普惠多倍版,这可能也是这一两个月最好的选择了。

如果给是给孩子买重疾险,早买晚买无妨。

反正贵也贵不了多少了,便宜也便宜不了多少。

保定期几百块,保终身一千多两千块,牢记着这个价格区间,别上当买太贵的就好。

另外,这段时间,只要出现还不错的重疾险,肯定会第一时间通知大家的。

以上。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

值友1870805964

校验提示文案

值友1870805964

校验提示文案