12

11

保额200万,患癌仅赔50块,百万医疗险还能信吗?

2021-05-12 19:50:19

0点赞

2收藏

1评论

创作立场声明:保险科普

最近有个新闻特别离谱。

陈先生的表妹,买了一份200万保额的百万医疗险,但后来确诊乳腺癌并做完手术之后,保险公司仅赔了50块钱。

记者致电保险公司后,客服竟然回应说“算错数”。

直接来看采访视频。

毕竟是大品牌,平安e生保又是网红百万医疗险,很多人都点名让我来说说这件事。

耸人听闻的新闻背后,究竟是保险公司欺负弱势的消费者?还是另有其他隐情呢?

原视频信息量很足,我直接挑重点的说。

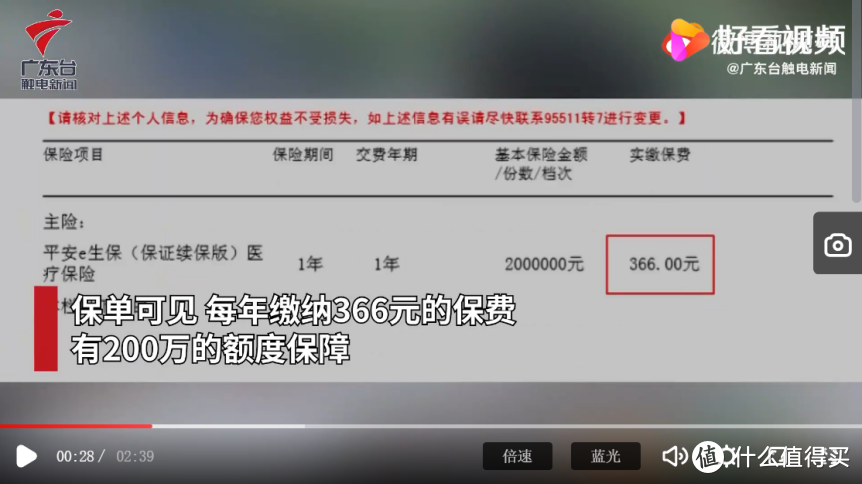

2019年,陈先生的表妹在中国平安买了一份百万医疗险——平安e生保。

年缴保费366块钱,保额200万。

到今年2月,陈先生的表妹确诊了乳腺癌。

3月份她做了手术,切除了一个病变的乳房。

并且又植入了“义乳”,也就是人工乳房。

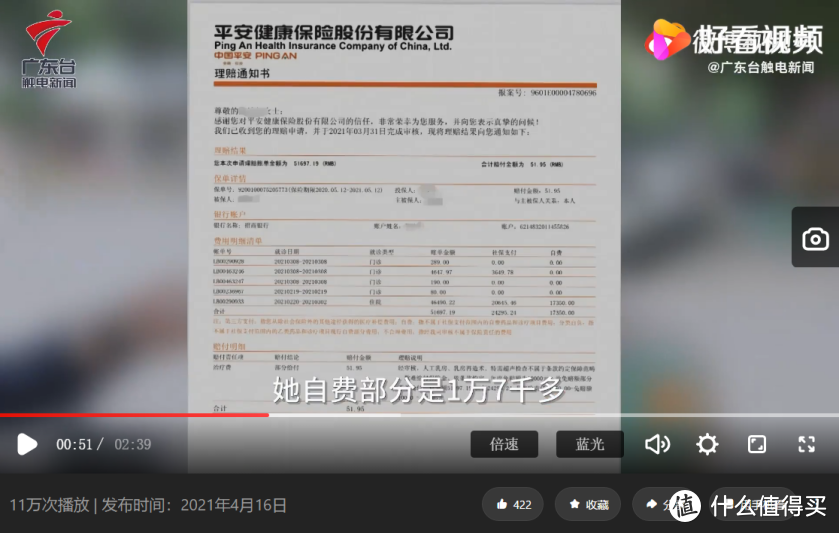

总共算下来,医疗费用合计有5万多,其中医保报销了2万多。

她自费了1万7千多。

考虑到自费部分超过了百万医疗险免赔额1万块,陈先生向保险公司申请了理赔。

他琢磨着,1万7千多块,减去1万块,保险公司应该能赔下来7千多吧。

但意想不到的是,半个月后,保险公司下发了理赔通知书。

仅仅赔偿51.95元。

理由是这样的:陈先生表妹的医疗费用,有很大部分都是“义乳”和特需超声检查的花费。

而这些部分钱,并不在平安e生保的报销范围里。

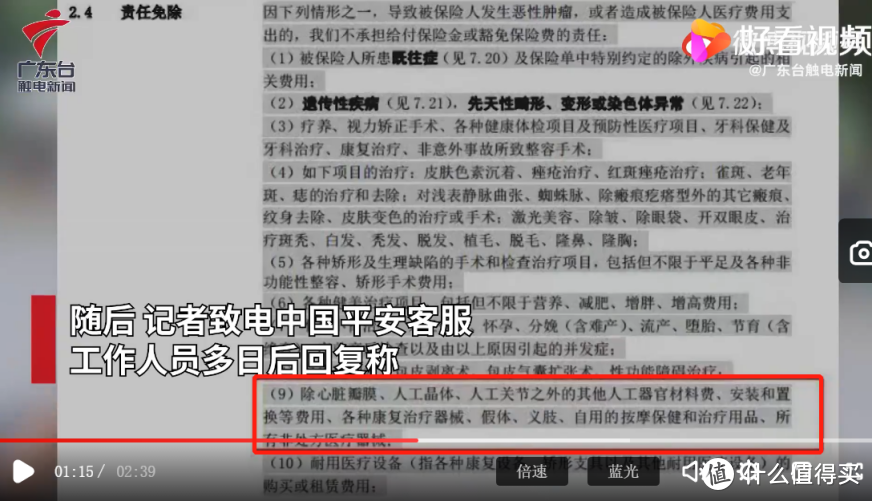

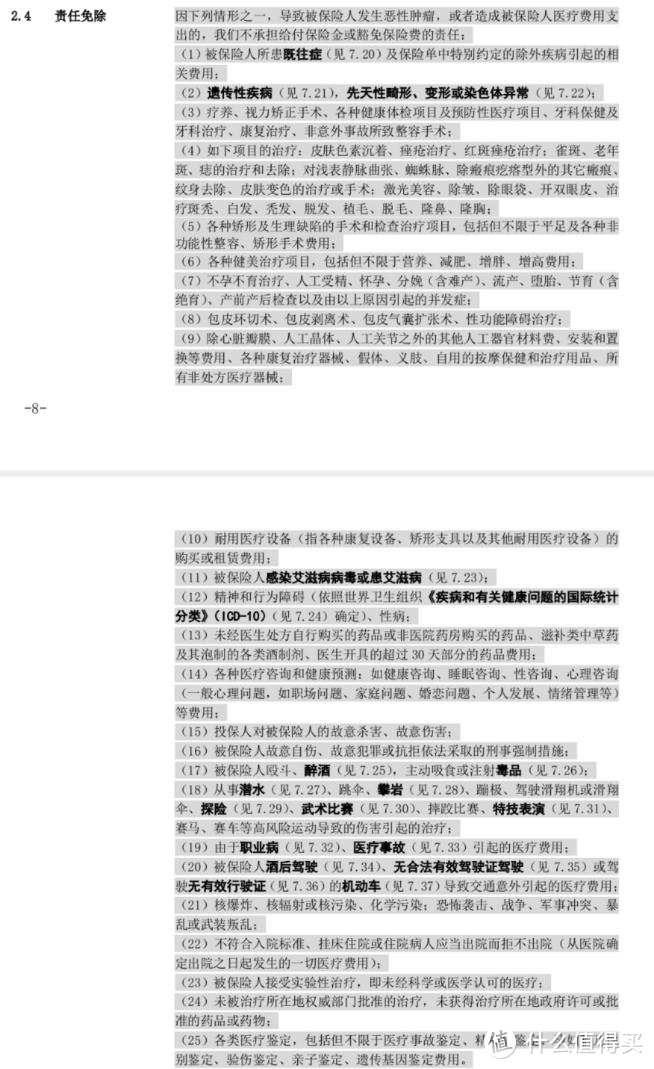

平安e生保的责任免除里明确规定:

除心脏瓣膜、人工晶体、人工关节之外的其他人工器官材料费、安装和置换等费用、各种康复治疗器械、假体、义肢、自用的按摩保健和治疗用品、所有非处方医疗器械,都不属于条款约定的保障范畴。

陈先生感到无法理解,因此向记者求助,记者随后向中国平安致电。

没想到多天后,中国平安客服部的王先生回复称:

经过核查,他们对事主的赔付算错了数。

总共应当赔付的金额为537.95元。

虽然金额上涨了,但当事人仍然觉得无法接受。

一方面,自费好歹1万7千多块,得了癌症竟然才赔500多?

另一方面,平安这么大的品牌,竟然犯“算错数”这样的低级错误。

那怎么不能多算点呢?

单看报道本身,相信大家都跟陈先生一样,又困惑又愤怒。

毕竟,报道里大写加粗的几个元素:

200万保额、仅报销50多块、算错数等,实在不是一个专业理赔案件中该有的内容。

但是,作为一个理性人,我们不能只跟着情绪走。

保险公司的理赔处理,究竟合理吗?

如果不合理,问题究竟在哪里,才是我们应该探讨的。

一步一步来看。

自费1万7千多元,实际仅仅报销500多元。

保险公司计算出这个结果,有两个原因。

第一,免赔额有一万元。

这点不用多说,大多数的百万医疗险,都有这个规定。

之所以这么设定,是因为大多数的百万医疗险,本来就只报销低频的大额医疗费。

那么,高频的小额理赔,就需要想办法给过滤掉。

而1万块钱,就是这个过滤门槛。

只有这样,保险公司才能把百万医疗险的价格,控制到普通人都能接受的范围内。

这样做,才符合百万医疗险的初衷:低保费,高保额,用高杠杆应对大额支出的风险。

毕竟真正会造成家庭经济重创的医疗花费,绝不是那一万块钱。

因此,实际理赔时设置这1万块钱的免赔额,其实是没有问题的。

第二,是免责条款。

平安方面称,乳房再造术、特需超声检查,不属于条款约定保障范畴,因此无法支持理赔。

为什么会有这个约定呢?

保险公司仍然是出于控制成本的需要。

首先,从医学的角度,如果切掉一半乳房,其实是可以正常生存的。

而许多人之所以选择植入“义乳”,更多是为了保持好看的体型,满足美观的需求。

再加上,市面上有大量的“义乳”选择。

因为形态不一样,材质不一样,重量、手感不一样、功能不一样,是否进口等等,价格也差很多。

随便在网上搜搜,就可以看到大量的“义乳”推荐和广告营销。

而百万医疗险主打的是高杠杆,为了控制成本,它仅仅报销医学必须的医疗费用。

很显然,“义乳”不在此类别内。

其次,特需超声检查,属于特需门诊,也不是基础的医疗费用。

它跟普通门诊的超声检查,主要有3点区别。

一个是就诊时间不一样。

通常来说,特需门诊一上午或者一下午仅限制10个/20个挂号,因此,患者的就诊时间比普通门诊更长。

另一个是环境不一样,医生水平也不一样。

特需门诊一般环境会更好,而且因为限制人数,所以也更加安静。

至于医生水平是不是真的不一样,这个我不敢打包票。

但大多数医院都对外宣称,特需门诊的医生是专家级别的,而普通门诊的医生更多是主治大夫。

最最重要的是,价格不一样。拿上海长宁区某医院举例,挂普通门诊的话只要16块,挂特需门诊号需要200块。

因为特需门诊的环境和服务都更好,价格也更贵,所以并不算是必须的医疗费用。

百万医疗险不对它进行报销,也很合理。

根据以上分析,平安公司的理赔处理,实际上并没有什么不妥。

大家可能又会问了,百万医疗险有那么多免责条款。

但普通人买完之后,往往也不会仔细研究,真到了需要救命的时候,难道还得再翻翻条款,按照能赔的方式进行治疗?

其实没这么麻烦,免责条款的设立,通常都是有原因的。

它主要是为了保护保险公司,避免被恶意骗保或者赔一些不该赔的项目。

就拿陈先生表妹买的6年保证续保的平安e生保来说,它的免责条款有25条。

但可以分为6种类型:

1. 自然灾害、天灾等导致的比如说第21条,核爆炸、核辐射和核污染等导致的大额医疗费用,保险公司不赔。这个很容易理解,一方面,这类灾害难以预测,是否会出现不可控,保险公司无法进行精算。另一方面,虽然概率极低,但只要发生一次,就会导致巨额赔偿,保险公司铁定赔穿。所以,对于此类事故,保险公司不赔很合理。

2. 既往症及先天性疾病相关的比如上面1、2、12条规定的内容。明知道自己有先天性疾病,后续还买了百万医疗险进行治疗。这其实相当于恶意骗保。因此,对于此类医疗费用,保险公司不赔,也没有问题。

3. 个人作死、事儿精、进行非必须医疗鉴定类型的比如第11、16、17、18、20、22、25的内容。什么自残、自伤、故意犯罪、感染艾滋病,吸毒、酒后驾驶以及从事高风险运动,比如跳伞、攀岩、武术比赛、摔跤比赛等导致的医疗费用,保险公司不赔。进行精神病鉴定、胎儿性别鉴定、亲子鉴定等费用,保险公司也不赔。这些也很好理解,前面大部分都是人为故意导致的,最后一项是非必要的医疗行为。

4. 对美、健康、精神、服务等更高等级需求相关的比如第3、4、5、6、8、9、10、14条规定的内容。类似于觉得自己不够漂亮,要进行整容,觉得自己心情差,要进行健康咨询、心理咨询、职业发展咨询等等。或者是在进行医疗行为时,为了个人方便,直接把医疗、康复设备等买下来或者租赁回家的。这些非必需的,出于个人更高需求的医疗行为,保险公司也不赔。

5. 涉及第三方责任,可能导致恶意骗保的比如说投保人对被保人的故意杀害、伤害,有明确恶意骗保意图的行为。保险公司也不赔。

6. 进行非必要的治疗行为,或医疗方式不合规、安全性不确定的比如说7、13、23、24条规定的内容。这里我们要注意一下,与分娩相关的,比如说不孕不育治疗、难产、堕胎、流产等,都在免责条款范围内。

这是为什么呢?因为啊,生育不属于通常大家理解的治疗行为,毕竟,它既不是疾病导致的,也不是意外导致的。

它是一种主动选择的非必要的医疗行为。

不管是生育本身、还是人为促进生育(不孕不育治疗)、或者是人为终止生育(堕胎、流产等),都是个人选择的结果。

因此,生育相关的费用,保险公司不赔,也说得过去。

理解了以上这些,大家也就能理解,为什么保险公司要设立免责条款。

以及,并不需要特别的记忆,你也能区分医疗费用中,哪些属于百万医疗险报销范围内的,哪些属于免责条款里的了。

还是说回陈先生表妹这个事儿,看完这篇文章,大家应该明白了,不管是陈先生、陈先生表妹,还是保险公司的做法,都没有问题。

这只是一个医疗费用不高、免责费用高、最终导致200万的报销额度,仅仅使用了500多块的巧合。

当然,保险公司算错数这一点,真的太不专业了,该骂。

之所以这个视频能在网络上引起这么大的舆论,主要是采访记者不专业和刻意突出矛盾的结果。

毕竟,只有对立,才有流量嘛。

但是,采访的视频没有说的是,虽然此次报销的费用不高,但是平安e生保可以6年保证续保。

徐先生表妹患的乳腺癌,后续还要进行漫长的治疗,这些,可以继续通过平安e生保来报销。

不管是媒体人为了流量,故意蒙着眼睛不看,还是本身缺乏专业性,做节目之前也没有深入研究。

我都希望,以后这类恶意炒作能少一些,客观公正的调查能够多一些。

毕竟它事关别人的生命安全。

jztdyfrmd

校验提示文案

jztdyfrmd

校验提示文案