232

134

年收入20万,家庭的保障应该怎么配置呢?

2022-06-27 21:20:37

0点赞

15收藏

2评论

上次我们讲到了,如何用《不到1万块配齐了一家人的保险》,还没看过的朋友,赶紧去补课了。

据统计在中国,大约有1亿多人口的家庭年收入在20万-30万之间。

这部分人群在中国算是让人羡慕的家庭,即使发生了点意外,也可以快速筹钱来应对一下。

不过,看起来都是同样的20万,但真正可支配收入有多少,跟各位所处的城市、消费水平、家庭结构、负债状况等等都有很大的关系。

要想更加从容地面对大病风险,还是需要保险来支撑。

今天我们就来聊聊,年收入20万的家庭应该怎配置保险!

01

咱们先来回顾一下上篇中讲到的几个注意点:

1、保费预算:尽量在年收入的10%以内

保费支出不能影响当下的生活。预算过高,保费压力也会增大。

2、保额:尽量保证至少是年收入的10倍

要考虑长远。除了当年的治疗等费用,还要考虑到今后的收入缺口,要保证未来起码的生活。

3、大人优先;经济支柱优先

大人是家庭的主要经济来源,大人比小孩更需要保障。

大人遭遇不测,对整个家庭是精神和物质的双重暴击。

同时,在外工作,面临的风险更高,预算有限时,经济支柱优先。

4、基础保障优先

保障责任上,意外、医疗、重疾、寿险是标配。

保障期限自然是越长越好,尽量买到终身。

通用原则是这样,但各家的具体情况不同,还是要具体问题具体分析。

02

下面我们还是用案例,来学习为家庭投保的正确姿势。

王老师是市重点中学年级组长,现年30岁,每月工资7000左右。

老公30岁,是自由职业者,从事装修设计,目前月入1万左右。

王老师有一个女儿,6岁半,正读小学一年级。

王老师的父母目前均未超过60岁,身体还不错。

现在,我们来看看,投保有何不同。

先梳理下王老师家的保险配置思路:

1、家庭年收入20万,家庭总保费尽量控制在2万左右。

2、夫妻是家庭经济支柱,所以基础保障要全面。意外、医疗、寿险、重疾都要,重疾和身故保额尽量做高。

3、孩子和老人的风险主要在于疾病和意外伤害。

孩子以医疗、重疾和意外优先,寿险不是很有必要。

老人年龄偏大,购买重疾不仅保额低,保费还很贵,以医疗和意外为重。

由此,得到的产品配置方案如下:

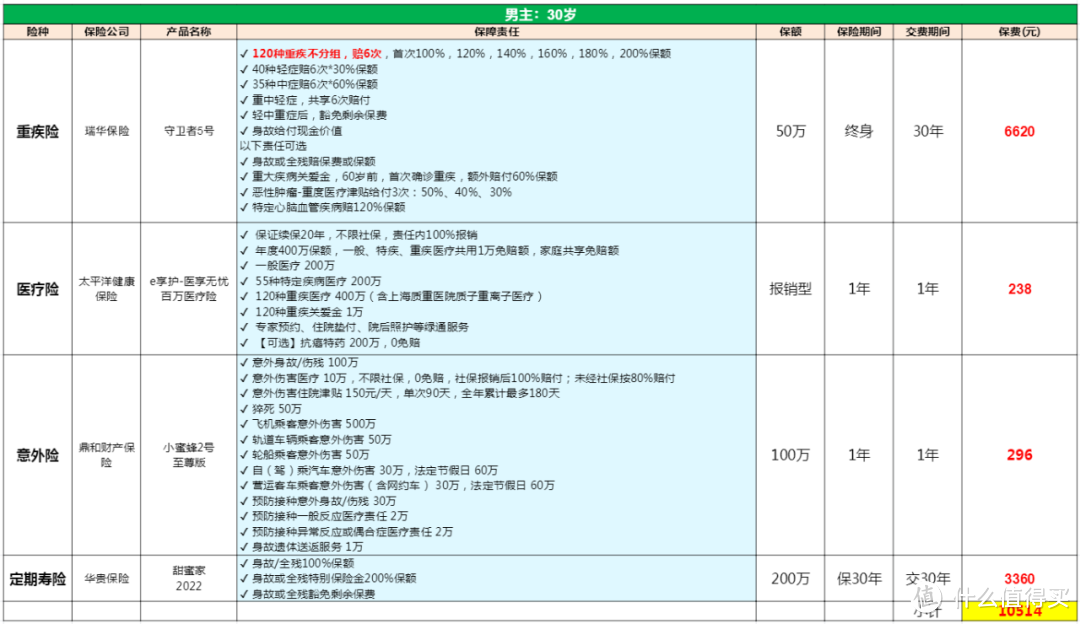

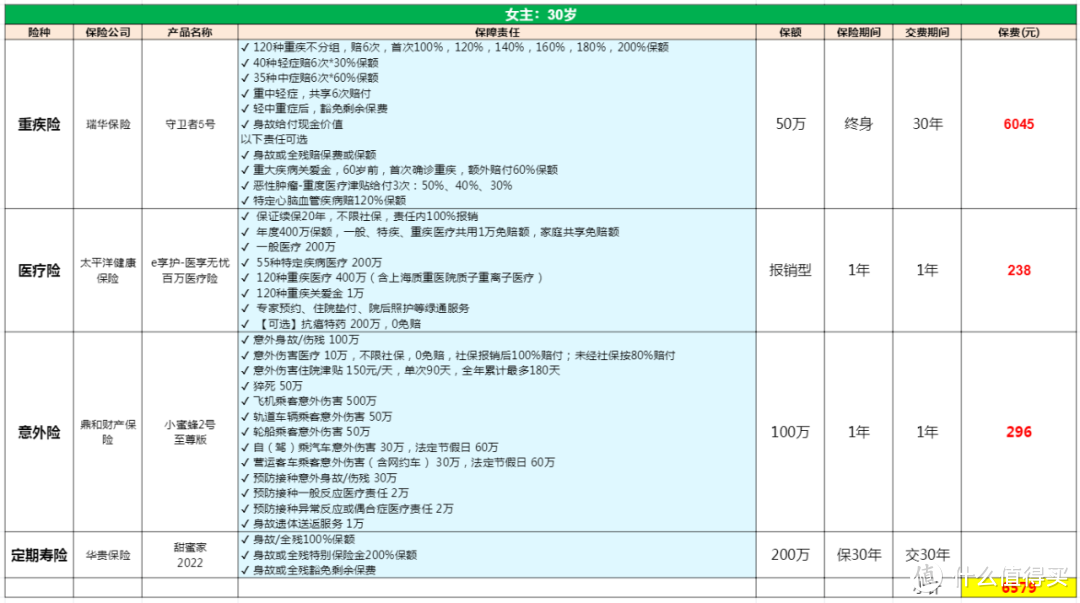

夫妻两人的保险配置:

女儿和父母的保险配置:

方案解读:

1、总保费21980元,约占家庭年收入的10%

平时抠搜一点,还是能省出这笔费用的,因此缴费压力OK。

夫妻俩工资上涨空间大,以后收入更多,保费压力会更小。

2、夫妻二人和孩子的保障全面

王老师夫妻俩仍然是家庭的主要经济支柱,因此必须保障全面、保额充足。重疾、医疗、意外、定寿,无死角全方面保障。

而孩子,最怕的是生大病的风险。因此重疾的保障很重要。

夫妻两个的重疾险,都选择了最新的不分组多次赔的重疾险,守卫者5号,并且都是保到终身。

重疾、中症和轻症共享6次赔付次数,重疾最多赔付6次,轻症和中症最高可赔付5次。

具体的介绍可以看这里《守卫者5号来了!重疾能赔6次,性价比超高!》。

女儿的重疾险,选择的是大黄蜂7号,这款产品疾病保障全面、灵活度高、性价比高。

另外,重疾赔付后,轻中症还可再赔付一次,也是个不错的加分项。

具体的介绍可以看这里《大黄蜂7号:能赔6次的少儿重疾险,又一王者归来!》。

3、老人的风险防范到位

作为子女,最大的心愿就是年老的父母健健康康、平平安安。

换句话说,只要父母不是生大病或遭遇意外伤害,日子就能过得甜甜蜜蜜。

所以,对父母最理性的爱,就是不要让父母的疾病和意外在风险中裸奔。

王老师为父母购买了百万医疗险和意外险。

可以看到,五、六十岁的年纪,买医疗险并不便宜,都是一千多块钱。

但是,毕竟年纪越大,越有生病的风险。

如果预算充足,还是建议给家里的老人上份医疗险,平时再怎么表孝心,还不如大病当前的不离不弃。

当然,每个家庭都有自己的实际特殊情况。这里给出的投保方案仅供参考。

毕竟能不能买上,还与自己家人的健康状况有关系。想知道怎么样才是最适合自己家庭的~

NF1978

校验提示文案

NF1978

校验提示文案