23

24

被保险人自杀,保险公司可以理赔吗?

2021-05-09 13:06:18

0点赞

1收藏

0评论

身故保险的主要目的不是为了保障身故被保险人,而是为了向受抚养者提供保障,这与被保险人是如何死亡无关。

——坤鹏论保

自杀这个话题显然是大家都不愿意面对的话题,但凡有点办法,谁会选择走这条路呢?

自杀是一个不被鼓励的行为,所以在大多数人的认知里,保险是不理赔自杀的,而且保险条款也明确写着自杀不理赔。

那为什么今天还要讨论这个话题呢?

因为凡事都不是绝对的,包括保险不理赔自杀也不是绝对的,同样有前提条件。

我们讨论这个话题,并非鼓励大家在符合保险理赔的前提下自杀,而是作为一个知识点,让大家知道保险公司善良的一面,或者说是了解保险监管机构的不容易。

本文重点内容:

什么保险会涉及自杀理赔?

为什么不理赔2年内自杀?

为什么2年后自杀又理赔?

保险公司怎么控制自己的风险?

一、什么保险会涉及自杀理赔?

长期关注坤鹏论保的都知道,人身保险分为四类:医疗险、重疾险、意外险和寿险,我们可以挨个来说一下。

医疗险:理赔被保险人住院治疗期间合理且必须的医疗费。很显然,医疗险不理赔身故,所以自杀也不在理赔范围内。

重疾险:被保险人罹患疾病符合重疾险理赔条款时给予理赔,如果附加身故保障,可以理赔身故。如此说来,如果重疾险附加身故保障,有可能会理赔自杀。

意外险:理赔因意外伤害导致的身故和伤残。虽然意外险可以理赔身故,但需要符合“意外”四要素:外来的、非本意的、突发的、非疾病的。自然显然是主观故意,所以不符合意外险理赔范围。

寿险:理赔被保险人身故或全残。寿险是典型的“保死不保生”的保险产品,所以有可能会理赔自杀。

通过上面的梳理可以看出,附加身故的重疾险和寿险是有可能理赔自杀,接下来我们就来看看这两种保险对自杀的理赔情况。

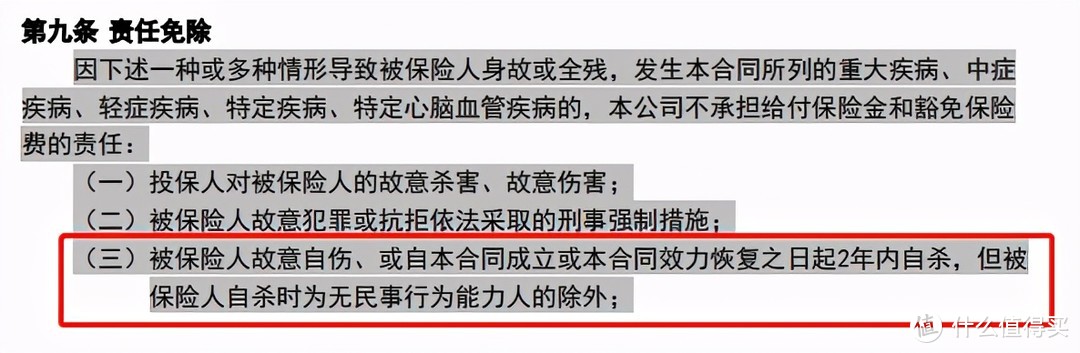

1. 附加身故的重疾险

每次介绍重疾险时,鹏哥都会单独列出不理赔的情况,而自杀不理赔是被列在“免责条款”里的,那我们就看看免责条款里怎么规定的。

阿波罗1号多次赔付重疾险免责条款

保险合同里写得非常明确:

或自本合同成立或本合同效力恢复之日起2年内自杀,但被保险人自杀时为无民事行为能力人的除外。

保险合同成立2年内自杀的不理赔。

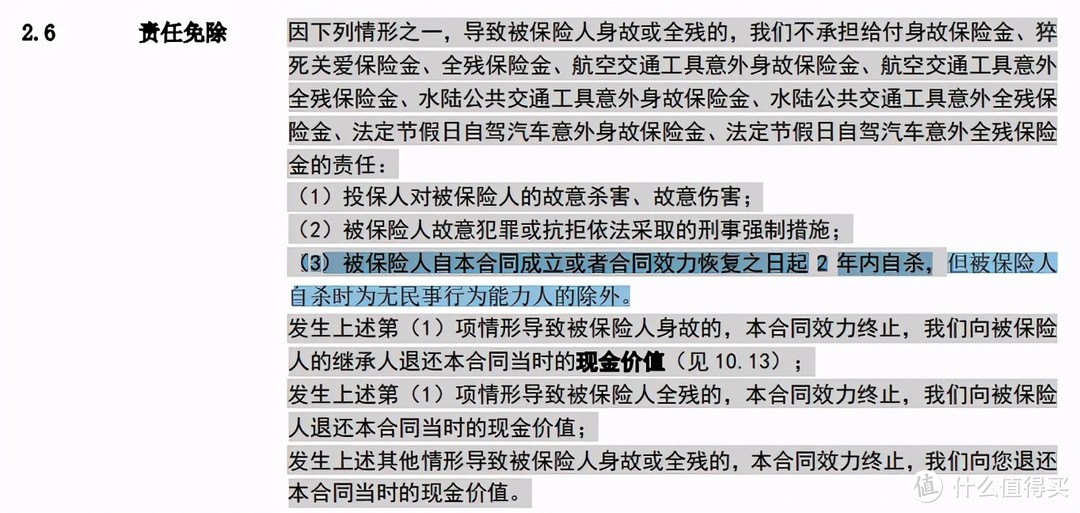

2. 寿险

再来看看寿险,作为主要理赔身故的保险,在自杀方面是怎么规定的。

阳光擎天柱6号定期寿险免责条款

不难看出,寿险的免责条款对于自杀的规定与重疾险附加身故保障中的规定是一样一样的。

也就是说,保险生效起2年内自杀的,保险公司不理赔。

超过2年,即使自杀,保险公司也会理赔。

二、为什么不理赔2年内自杀?

可能有人会有疑问:你再多看看几个重疾险和寿险,是不是会有理赔的?

实事求是地回答:没有。

因为两年内自杀不理赔并不是某一家保险公司的主动规定,而是《保险法》的规定。

《保险法》第四十四条明确规定的:

以被保险人死亡为给付保险金条件的合同,自合同成立或者合同效力恢复之日起二年内,被保险人自杀的,保险人不承担给付保险金的责任,但被保险人自杀时为无民事行为能力人的除外。保险人依照前款规定不承担给付保险金责任的,应当按照合同约定退还保险单的现金价值。

之所以会有这样的规定,是为了防止被保险人逆选择,防范蓄意自杀者购买这类保险。

假如没有这条限制,对于想自杀的人来说,发现自己死了还可以通过购买保险给家人留一笔钱,甚至留一大笔钱,你说他自杀的意愿是不是会更强烈?

这就相当于保险公司在鼓励大家自杀,这是万万不可取的。

所以监管机构规定,以被保险人死亡为给付保险金条件的合同,自合同成立或者合同效力恢复之日起2年内,被保险人自杀的,保险人不承担给付保险金的责任。

之所以设置2年的期限,因为根据历史数据和经验来看,一个人从有想自杀的念头开始,到付诸实际行动,中间很难间隔2年时间。

假如一个人有自杀的念头,想给家人留笔钱,于是购买了寿险,等2年以后再自杀,保险公司是给予理赔的。

但真正想自杀的人,往往坚持不了2年的等待。

能坚持等待2年的,大概率也就不会自杀了。

三、为什么2年后自杀又理赔?

这就又是一个疑惑了:为什么规定2年内自杀不理赔,2年后却又理赔了呢?

这就要提到保险的温度了:

身故保险的主要目的不是为了保障身故被保险人,而是为了向受抚养者提供保障,这与被保险人是如何死亡无关。

这句话不难理解吧?

不管被保险人是意外身故、因病身故还是自杀,对活着的人来说都是一样的,会遭受失去亲人和失去经济来源双重打击,为了能让活着的人至少有经济能力活下去,保险公司是保障自杀的。

所以我们可以看到,所有保障身故的保险免责条款里都会规定,2年内自杀不理赔。

但2年后自杀的,保险公司需要正常理赔。

还有一种情况,比如被保险人在购买寿险的时候并没有自杀念头,在买了寿险2年以后开始有的自杀念头,然后一周内付诸行动,这种情况下保险公司会理赔吗?

答案是:会。

保险公司免责条款2年期是用于限制投保时间的,而不是用来限制有自杀念头的时间,这方面不要混淆。

四、保险公司怎么控制自己的风险?

保险公司肯定无法知道哪个被保险人会自杀,就像他们也不知道哪个被保险人会生病一样。

但在大数法则之下,保险公司并不需要知道哪个被保险人会出现保险事故,而只需要知道,在每百万人里,有多少人会出现保险事故就够了。

寿险保费的计算是以生命表为依据,自杀也是死亡原因之一,编制生命表时已考虑了自杀这个因素,所以保险公司并不会因此亏钱。

包括保险公司在内,很多机构也都会统计自杀比例,这些机构的数据,对保险公司来说都是有价值的参考。

比如维也纳男性健康国际学会的调查显示,男性自杀死亡的人数是女性的3倍,因车祸而死亡的人数是女性的6倍,男性平均寿命比女性少4年。

美国曾有一份针对死亡原因的统计数据显示:

因各种自然灾害在内的自然外力导致死亡的风险为1/3288;

因建筑物发生火灾而导致死亡的风险为1/1358;

因遭遇枪击导致死亡的风险为1/314;

因自杀导致死亡的风险为1/119;

因致命性交通事故导致死亡的风险为1/78;

因癌症导致死亡的风险为1/5。

所以让保险公司计算自杀概率并厘清保费并不是难事,保障自杀对保险公司来说并非无利可图,只是碍于监管机构对人性逆选择的阻止,才让自杀理赔延长到2年以后,至少不会从经济上鼓励有人这么做。