232

134

基金组合实盘周报 2020-05-30

2020-06-01 20:18:48

3点赞

4收藏

0评论

创作立场声明:仅代表个人观点,据此操作买卖,盈亏自负。

一周说说:

好行业就是进可攻退可守

我在去年写过一篇文章叫:选对行业,是成功投资的第一步

当时对比了沪深300以及它的一级行业,自2004年12月31日基日,至2019年8月初的涨幅数据,涨幅超过沪深300这个基准,且按涨幅排名的顺序依次是消费、医药、金融、可选消费。

同时也比较了标普500,以及它的行业指数,自2007年1月至2019年8月的涨幅数据,跑赢标普500,且涨幅最大的依次是信息科技、可选消费、医疗、必须消费。

所以,我的组合主要是围绕中美市场的消费、医疗、互联网(信息科技)来构建,占比大致为30%、15%、30%,外加港、日、德等大盘宽基指数,不过只在跌到足够低的时候适当买入,大约为七八年一遇的这种机会时。

在这篇文章中,我提到:

市场整体大跌的时候,消费、医疗更抗跌。在震荡和下跌过程中,资金纷纷进入确定性更强的消费、医疗。

……

我一直的观点是觉得强调宽基指数为主的组合有点过于谨慎和保守了,甚至有点莫名其妙。 那些优秀的行业指数,将使组合的回撤更小,长期收益更高。 将来,也会是大概率的。 即便是买个股,也同样可以在这些优秀的行业和赛道里面来选,赢面将会大大地提高。

今年,其实就是一个整体行情较差的时候,但是在疫情肆虐的现在,消费、医药、互联网,仍然表现出了极强的韧性。

理由非常简单:

消费方面,虽然线下餐饮等受到了较大影响,但是消费股主要是工业制成的食品,比如酒、调味品、猪肉,影响不会很大,饭总是要吃的。相反像速冻饺子、面条、面包等,还实现了大幅上涨。

医疗不必说了,今年业绩肯定是受益的,虽然相较于整个庞大的医疗体系,受益细分行业和业绩有限,但是概念自是不缺,所以中美的医疗指数都是相当强势的。

还有就是互联网,在今年的受益也非常明确,电商、远程办公、游戏、视频等等,都成为受益显示的细分。

所以,在今年这样的情形下,消费、医药、互联网,仍然是受影响较小,甚至是受益较为明显的标的,使得组合整体受到的波动很小。

我截取了沪深300和一级行业,以及美股主要ETF的涨幅对比,如下:

<<<分割线>>>>

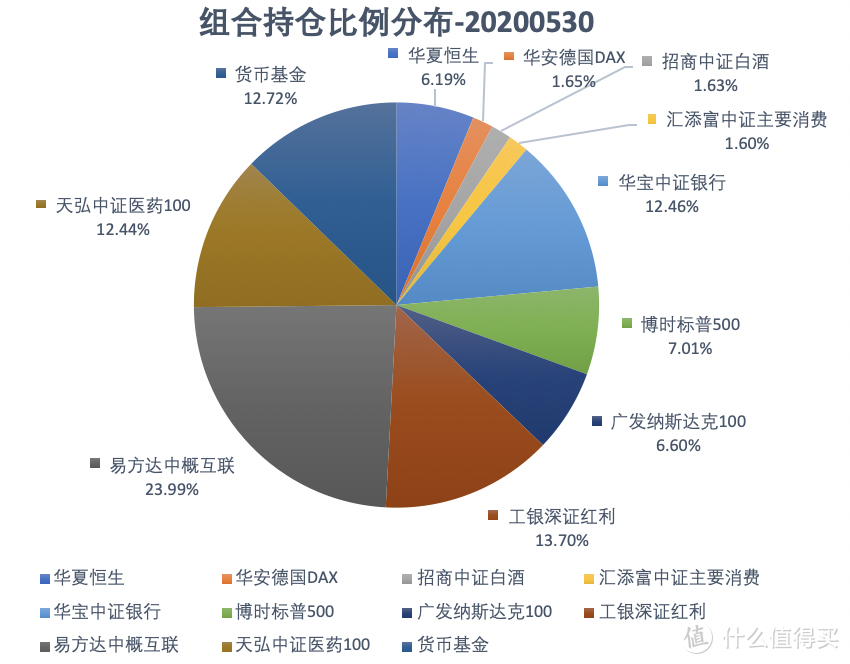

当前组合持仓:

当前组合收益:

累计收益率:+7.35%

年化收益率:+17.72%

5月10日买入以来组合涨幅:+1.47%

1)记账软件:小程序“且慢小账本”,定投收益当以年化收益率为准,相当于你买入了一个年化这个数值的理财产品。如果想了解定投收益的计算,请搜索“IRR 定投”。

2)收益数据有滞后性,A股品种更新至周五数据,海外市场品种更新至周四数据。

3)预期的虚线值是16%,业绩比较基准沪深300,这两个都是非定投的算法,相当于始终满仓。

本周组合各指数涨跌幅:

中证消费(000248):+2.7%

中证白酒(161725): +4.47%

医药100(001550):+3.12%

中概互联(006327):-0.45%

深证红利(481012):+1.31%

纳斯达克100(270042):+1.5%

标普500(050025):+3.01%

本周各指数简析:

1)消费、白酒

比较尴尬的数据是,2019年中国出口白酒仅1.64万吨,占总产量的0.21%,较2018年还下降了4.76%。

相对应的是中国2019年进口的烈酒为11万吨,仅白兰地一个品种就有4.68万吨,远比白酒出口量大。

A股可能迎来一支新的白酒上市企业:国台酒业,它同样位于茅台镇,号称是茅台镇规模第二大的白酒企业,不过体量、规模、知名度跟茅台完全不是一个档次的。

但是凭借着“酱香第二股”的名头,在茅台的映衬下,安安心心做个老二,应该也不会缺乏关注度。

它的2019年营收在现有A股18家上市白酒里面排第15位,净利润排第14位。

酒鬼酒今年一季度销量下滑,但利润上升,主要得益于高端的“内参酒”上调价格,尝到甜头后,近期将对紫坛酒鬼酒上调40元/瓶。

人有的时候就是很奇怪,越是贵的,越觉得好,越卖得好。前阵子飞鹤奶粉的老总就说,我们现在的高端产品价格远比国外的产品高,全世界最贵,低价的产品也有,但是卖不动。

绝大多数行业,都是强者恒强,越好的越贵,越贵的才越好。所以,买股票,也更应该买入行业龙头。

2)医药100

自去年以来,中证医药指数累计最高涨幅达到70%,仅今年以来,最高时涨幅也超过20%。

这个涨幅,可能令很多医药公司的董、监、高也感觉到自家股票太贵了。数据显示,自今年以来,累计已有113家医药类上市公司发布了减持计划,并已有147家医药生物类上市公司的重要股东进行了减持操作。

而医药生物领域,总共只有188家上市公司。

另一方面,已有36家上市公司发布了上半年业绩预告,仅有3成预喜。

一方面是股价维持在高位震荡,另一方面是业绩同比出现下滑的可能,医药100的估值已经来到49倍PE,近10年来,仅低于2015年5月中旬到6月底的水平。

3)深证红利

外资加仓美的,接近28%的上限。

根据规则,外资通过沪深股通持有个股比例达到28%,即停止买入,直至回落至26%以内,所以26%一般被认为是预警线。

格力的外资持股比例也超过10%,深股通达到这个比例的也仅14股。

说明外资整体还是比较看好家电板块,当然,美的高分红也是一个因素。

根据最新的公告,美的本次分红,将共计派发111.3亿元,而美的2019年净利润242亿元,分红比例高达45.99%。 4)中概互联

在阿里发布超预期的财报之后,多家国际大行表示看好阿里未来股价,并纷纷上调阿里目标价。

截至周五收盘,阿里美股最新价为207美元,港股价为194港元,距离上述各投行的目标价,有30%~50%的上涨。

周五,A股和港股部分标的尾盘出现突然的巨量成交,据传是MSCI调整中国成分股。

美团临收盘暴涨7.08%,收报146.7港元,成交额飞升至210.52亿。

当然,也有说是美团当天推出信用支付产品“美团月付”产品,类似信用卡业务,加码消费金融。

美团二号人物王慧文于5月26日减持200万股,均价136.89港元,合计减持金额2.74亿港元。

嗯,卖早几天,损失2000万港元……幸福的烦恼。

5)纳指100、标普500

美股较3月的低点,已经连续大幅的反弹,纳指100接近前高,这个V有点深……

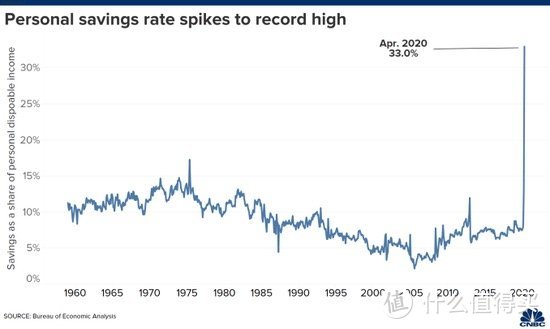

美国人民的个人储蓄率上升至33%,创近40年新高,是追踪这个数据以来的最高水平,显示出悲观预期,消费者信心也在10年来的最低水平。

当前美股应该已经处在反弹的末端位置。

6)中证银行

中国人民银行研究局课题组24日在《中国金融》发布《客观看待第一季度银行业利润增长》,其中提到:

在实体经济面临较大困难、银行利润绝对量较大的情况下,银行让利实体经济存在一定空间……随着实体经济困难向金融领域传导的滞后效应逐渐显现,以及一些政策因素的影响,银行后期不良贷款处置和资本消耗压力将明显加大,银行利润增速可能下滑,不排除年内出现零增长或负增长的可能。

个人认为,不需要太担心银行业的利润,因为银行的利润调节是比较容易的。

当前大行的拨备率也远高于监管要求,比如农行289.91%,建行230.27%,宁波银行、招行、邮储、南京银行等均超过300%,而监管要求的覆盖率为120%~150%,即使出现利润不增长甚至增长,以及坏账增多的情况,银行仍然有空间。

银行在保证自身安全的情况下,与企业共渡难关,也算合情合理。

本周中证银行还实现了1.37%的增长。

7)恒生指数

港股估值接近历史低点,不过短期仍然面临较大压力。

作为长期投资者,我仍然认为这里是非常好的买点位置,下跌反而给了更好的机会。