55

23

这五大基础理论 保证了保险这门生意想赔钱都难

2020-05-20 19:41:04

4点赞

53收藏

2评论

如果有人告诉你说,天灾人祸中没有多少是随机事件,你会不会相信?

比如说,给人类带来巨大灾难的飓风,其发生是有规律的。

再比如,疾病和死亡同样具有各自的规律。

美国曾有一份针对死亡原因的统计数据显示:

因各种自然灾害在内的自然外力导致死亡的风险为1/3288;

因建筑物发生火灾而导致死亡的风险为1/1358;

因遭遇枪击导致死亡的风险为1/314;

因自杀导致死亡的风险为1/119;

因致命性交通事故导致死亡的风险为1/78;

因癌症导致死亡的风险为1/5。

不难看出,虽然每天要面对各种各样的风险,但因癌症导致死亡风险仍然是最高。

保险在做的事情是,提前计算好风险,并保证在发生风险后有足够的保费能够承担相应损失。

这些基础理论的使用,将保险从赌博的泥沼中拯救出来,才有了我们今天看到的繁荣的保险行业。

否则,保险很可能沦落成赌博,被大多数国家和地区所禁止。

我们之前介绍过保险的四大原则:最大诚信原则、近因原则、可保利益原则、损失补偿原则。

今天我们再深入聊聊保险的基础理论,正是这些基础理论,让保险成为一种科学,让不可预知的承保风险成为可量化的统计数据。

本文重点内容:

概率论

大数法则

正态分布

贝叶斯推断

死亡率

一、概率论

保险与赌博一样,都是以损失少量资金,换取可以获得大量资金的可能性。

所以保险发展之初,与赌博并无二致。

概率论的诞生,也源自赌博。

16世纪意大利数学家、物理学家、医学家卡当被认为是概率论最早的提出者。

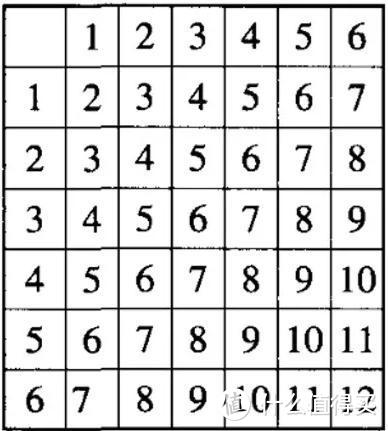

当时,掷骰子赌博在贵族中相当流行,玩法是:把两颗骰子掷出去,以每颗骰子朝上一面的点数之和作为赌的内容,已知骰子的六个面分别为1-6点。

卡当醉心于掷骰子赌博,为了赢得赌博,他希望能够预知赌注下在多少点上最为有利,于是不断进行实验和演算。

两颗骰子朝上的两面点数之和共有从2-12的11种,但却是由36种不同方式组成。

到底多少才是最容易出现的和数呢?

上图第一行和第一列分别代表两颗骰子,每颗骰子都可以有1-6共计6种情况。

如果两颗骰子各自掷出1-6的可能性相同,那么,7是出现次数最多的和数,共出现6次,其概率为1/6。

所以卡当认为押7是最好的,并因此屡屡成为赢家。

这就是概率论的萌芽。

17世纪中叶,嗜好赌博的法国学者梅莱用掷骰子和赌友赌博。

双方各押注32个金币,约定梅莱先掷出三次6点算赢,赌友先掷出三次4点算赢。

当梅莱掷出了两次6点,赌友掷出一次4点时,梅莱接到紧急通知,赌博不得不中途停止。

但在怎么分配赌资方面,二人有了分歧。

赌友认为,如果他再掷出两次4点就赢了,或梅莱再掷出一次6点也能赢。所以梅莱应该分2/3,自己分剩下的1/3。

梅莱则认为,这种分法不对。即使下次赌友掷出了一个4点,双方打平,自己可以赢得1/2赌注,既32个金币。

自己下次还有一半的可能性掷出6点,再得16个金币,所以他应该分得64个金币的3/4,赌友分1/4。

这就是历史上著名的分赌注问题。

后来荷兰数学家惠更斯来巴黎,被这些问题吸引住了。

回国后,惠更斯开始独立研究,并解决了掷骰子中的一些数学问题。

他在1657年将自己的研究成果写成了专著《论掷骰游戏中的计算》。

这应该是迄今为止被认为是概率论最早的论著。

概率论的诞生和发展都是围绕着赌博。

概率是风险的数学语言。

如果风险能够通过概率进行科学计算,那保险公司承保风险是不是也可以通过科学计算出来呢?

概率论给了保险强大的理论支撑。

不夸张的说,概率论支撑着整个金融业。

17世纪,法国天才数学家布莱兹·帕斯卡在其《思想录》一书中曾提到:

“灾害造成的恐惧应当不仅仅与灾害的严重程度,同时还与事件发生概率成相应比例。”

这句话对于保险业的进化有着相当重要的作用,当然其中的关键是概率。

二、大数法则

既然概率是风险的数学语言,怎么确保概率的准确性就显得尤为重要。

大数法则粉墨登场。

大数法则反映了一个基本规律:

在一个包含众多个体的大群体中,由于偶然性而产生的个体差异,着眼在一个个的个体上看,是杂乱无章、毫无规律、难于预测的,但由于大数法则的作用,整个群体却能呈现某种稳定的形态。

比如:花瓶是由分子组成,每个分子都不规律地剧烈震动,但是你可曾见过一只放在桌子上的花瓶,突然自己跳起来?

再比如:电流是由电子运动形成的,每个电子的行为杂乱而不可预测,但整体看呈现一个稳定的电流强度。

瑞士数学家雅各布·伯努利在前人研究的基础上,继续分析赌博的其他问题,给出了“赌徒输光问题”的详尽解法,并证明了“大数法则”,其内容是:在随机事件的大量重复出现中,往往呈现几乎必然的规律。

雅各布在《猜度术》中给出了伯努利数、伯努利定理等,而伯努利定理正是大数法则的最早形式。

雅各布认为,就算你无法直接得知一件事的真实概率,也能在观察了足够多次的结果后大致估计出这件事的发生概率如何。

他举了一个游戏来进行类比:

有一把装满黑球和白球的壶,怎么确定黑球和白球的比例?

把所有球倒出来逐个数吗?

雅各布认为不需要,如果基本确定这个比例大致在201/100~199/100,他就能告诉你需要拿出多少球来查看以验证你的想法。

尽管这只是个简单的游戏,对实际问题的帮助可能也不大,但正如雅各布对莱布尼茨所说:

“如果把壶换成一个老人或者年轻人的身体,而身体携带着的致病细菌,就好比是壶中装着的球,那么进行观察后,你就能以同样的思路,知道老者离死亡的距离比年轻人近了多少。”

雅各布又说:

“即使死亡数是无限的,我们却能用有限次的观察估计出两种人死亡数的比例,反复观察会使估计比例逐渐接近实际比例,直至两者之间的差异难以被察觉,这个估计比例不完全准确,但从现实的角度而言已经足够接近。”

1705年,雅各布曾这样说道:“在类似条件下,一件事情未来的发生(或不发生)频率将会与过去得出的情况保持一致。”

在所有为概率论做出贡献的著名思想家中,雅各布可能是最重要的一位。

三、正态分布

法国-英国数学家棣莫弗尔告诉我们,任何迭代过程的结果都可以沿一条依据它们与均值或标准偏差之间的方差形成的曲线来分布,这就是正态分布。

他在1733年写道:“尽管随机导致了非规律性,但比率还是将会无比显著。经过一定时间,那些非规律性将在原本固有规律的周期性复现中变得微不足道。”

举例来说,就像中国人的身高,大部分成年男子的身高在1.7米左右,极端高和极端矮的情况极为罕见。

如果以身高为横坐标,以取得此身高人数或概率为纵坐标,得出来的分布曲线是钟形的,中间部分很高,越往两边,衰减越明显。

这样获得的平均身高能够代表整个群体的身高分布,这种就叫正态分布。

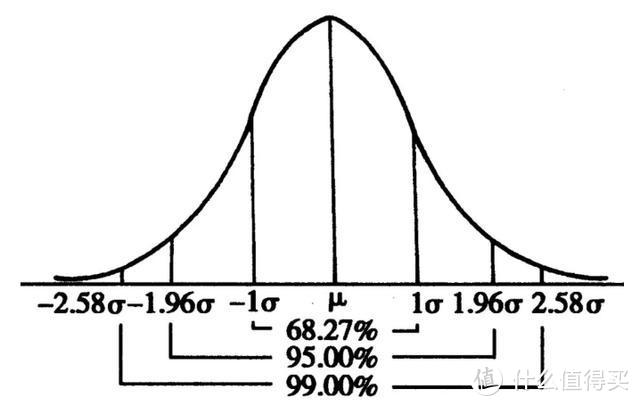

人类的寿命也遵循正态分布,68.27%的人相当集中,极端长寿和极端短命在庞大人群中微不足道。

这使得保险公司能够简单而精确地测算出合理保费,而无需在意个体的差异化。

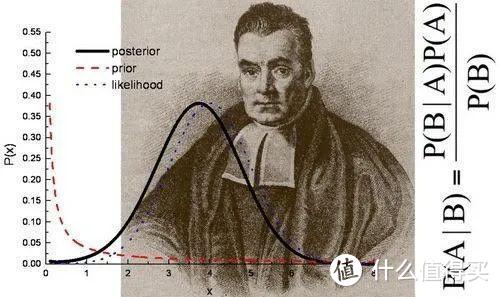

四、贝叶斯推断

英国数学家托马斯·贝叶斯首先将归纳推理法用于概率论基础理论,并创立了贝叶斯统计理论,对于统计决策函数、统计推断、统计的估算等做出了贡献。

他的《机会问题的解法》一书中提出这样一个问题:

“给定一项未知事件已经发生和失败的次数,求证该事件每次测试时的发生概率介于两个指定数额之间的机会。”

他对这个问题的解答是:

“任意事件的发生概率都是依据事件发生预期所估算出来的价值与预期事件发生机会的比率。”

这预示了一个现代公式,即期望效用等于事件发生概率乘以事件所带来的收益。

贝叶斯推断是一种统计学方法,用来估计统计量的某种性质,它是贝叶斯定理的应用。

贝叶斯推断建立在主观判断的基础上,也就是说,你可以不需要客观证据,先估计一个值,然后根据实际结果不断修正。

正是因为它的主观性太强,曾经遭到许多统计学家的诟病。

由于需要大量计算,在很长一段时间内,贝叶斯推断无法得到广泛应用。

计算机的诞生为贝叶斯推断的应用创造了条件,它的威力正在日益显现。

举个常见的医学案例:

已知某种疾病的发病率是0.1%,即1000人中会有1个人得病。

现有一种试剂可以检验患者是否得病,它的准确率是99%,在患者确实得病的情况下,它有99%的可能呈现阳性。

但误报率是5%,也就是说,在患者没有得病的情况下,它有5%的可能呈现阳性。

现在有一个病人的检验结果为阳性,请问他确实得病的可能性有多大?

我们得到了一个惊人的结果,约等于1.9%。

也就是说,即使检验呈现阳性,病人得病的概率,也只是从0.1%增加到了1.9%。

这样的检测结果完全不足以说明病人得病。

为什么会这样?

为什么这种检验的准确率高达99%,但是可信度却不到2%?

答案是与它的误报率太高有关。

贝叶斯的理论和方法,如今已成为保险精算和风险管理的利器。

五、死亡率

1662年,英国约克大学统计学家约翰·格朗特出版了《关于死亡公报的自然与政治观察》一书。

书中分析了60多年伦敦居民死亡的原因及人口变动的关系。

首次提出:通过大量观察,可以发现新生儿性别比例具有稳定性和不同死因的比例等人口规律。

并且第一次编制了“死亡表”,对死亡率与人口寿命作了分析,使人口统计学成为一门相对独立的学科。

这是世界上第一个死亡表。

格朗特利用教区死亡记录数据来估计伦敦人口:

每年伦敦大约有13000葬礼,每十一个家庭平均每年3人死亡,家庭平均8个人,因此伦敦的人口约为384000。

不过,格朗特的数据并没有涵盖死亡人员的年龄问题。

后来,卡斯帕·诺依曼研究了17世纪90年代西里西亚口岸城市——布雷斯劳的城市档案,这些档案中详细记录了这个城市1687年~1691年间出生和死亡的人口,这为估计不同年龄层人的预期寿命提供了足够信息。

这些数据在提交到伦敦皇家学会后,引起了天文学家埃德蒙·哈雷的注意。

哈雷用布雷斯劳的数据构建了死亡率表,记录着不同年龄组的死亡频率,并在1693年把他的研究结果发表在《皇家学会学报》上。

成为保险精算数学的基石之一,一直被沿用至今。

不难看出,真正让保险发展起来的并不是商人,也不是保险公司,而是这些学者和他们提出的几个理论。

红色资本

校验提示文案

cadillaczheng

校验提示文案

cadillaczheng

校验提示文案

红色资本

校验提示文案