7

17

购车后出门就退保,是维护自身权益,还是损害了4S店利益?

2020-08-08 22:31:00

359点赞

1746收藏

417评论

开篇明义:

(1)4S店强制保险从来不是合理的销售行为;

(2)车主只要想退保,就一定能退掉;

(3)普及退保流程知识不是一味鼓励大家退保,而是结合自身情况成为交易筹码。

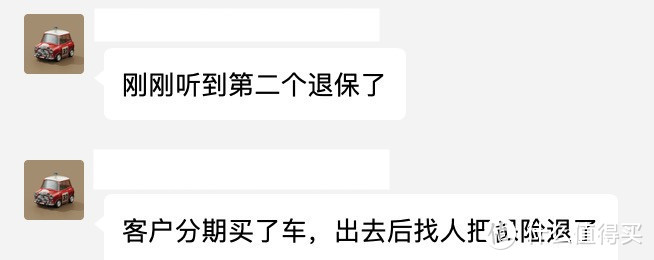

前几天,汽车一线同行群里,有小伙伴感慨了一下:

分期购车还能退保,就不仅仅是脑子灵活才能办到的了,因为分期车辆的保单第一受益人是银行,而银行提供金融服务是必须要求有全险的,所以这种情况说明该车主不仅懂得如何退保,更是搞定了银行。

保险是4S店收入的重要组成部分

现在有越来越多的4S店售车强制捆绑保险,要么是不买保险就不卖车,要么是不买保险车价更贵,总之一定要客户买了保险才算完成指标,究其原因无非就两个:追求利润和弥补利润。

强势品牌死活要让客户买保险,弱势品牌则在拿不出更多让利的时候,用保险利润来填补优惠缺口,除此以外,后期续保同样也是4S店收入的重要来源。

当4S店的保费明显高于市面行情,或者车主本人有保险公司相关人脉的时候,那么就会考虑退保后再通过自己的渠道重新购买保险,既省钱又有返点。

当然,也有很多车主本身认可是4S店保险的,经历过索赔流程中4S店倾力协助的情况,为了图省心就会一直在4S店续保。

退保完全可以自己操作成功

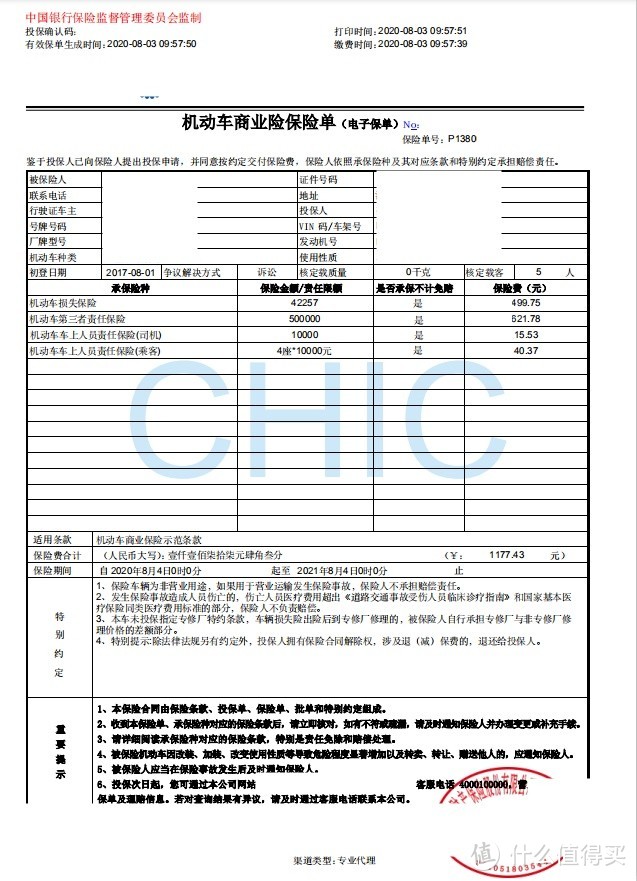

不管是在何种途径购买的车险(大部分是在4S店),只要持有保单、身份证、车辆手续,就可以至自己当地保险营业厅申请退保,注意:保单本身就是有价单证,所以并不像很多4S店/保险公司说的那样必须出示保险发票。

在退保过程中,车主会面临重重阻力,比如保险公司和4S店互相踢皮球,当遇到这种情况可以投诉至保监会。

在保险行业中存在一个有趣的现象,如平安、人保这类大型保险公司,是非常害怕保监会投诉的,但一些小保险公司反而虱子多了不愁,比如泰山保险。

如果自身车辆是分期购买,则保单第一受益人是银行,这样一来退保难度就会非常大,因为提供贷款的银行不会同意,换句话说,分期车辆想退保,要么提前还清贷款,要么能有让银行点头同意的手段。

退保会遇到阻力,投诉至银保监会是最有效的方法

对于车主来说,在正常情况下,交强险是无法退掉的,只能退商业险,其整个过程并不会对车主本人产生不利影响,非要说有的话,那就是来自4S店和交车销售的敌意。

4S店的制式合同只能标注费用明细,而无强制约定保险事项,退一万步讲,买了保险再退掉,那也算是“买过了”。

但退保流程肯定会有波折,部分保险公司会以【佣金已经转给4S店】为由,只退还车主一部分保险,假设保费10000元,4S店佣金4000元,那么车主只能退得6000元再扣除保险生效天数的费用额度。

所以这里还要强调一个知识点:只要用户够强硬,是完全可以从保险公司退得全额保费的(保单额度减去保险生效天数的费用),不用理会佣金到底在谁手中,反正不在自己手中,如果保险公司扯皮,处理方法同样是投诉。

对于4S店来说,车主一旦退保,那么这一单保险的收益就完全为零了,也涉及到了销售顾问、展厅经理、销售经理、保险专员等岗位的提成,所以不气急败坏是不可能的,部分4S店的绩效制度可能会对销售顾问有考核,发生退保不仅没有提成,还会进行负激励处罚。

如果4S店的保险返点尚未到账,那么保险公司在进行退保流程之后,就直接抹除了这笔返点。而最有趣的则是4S店拿到了返点,保险公司却迫于压力给用户全额退保,接下来的环节就是保险公司向4S店追回返点,步入互相扯皮环节。

一旦保险公司无法从4S店追回返点,那么也会从对接该4S店的业务员提成中进行扣除。所以不管退保与否,4S店和保险公司至多不赚钱,但绝对不会亏钱,擦屁股的事,永远要基层销售/业务员来顶上。

车险优惠分为出单折扣、系统折扣和佣金返点

下图是前几天刚续的保险,自己相熟的保险公司,老板、财务、理赔、勘察都是朋友,基于支付价到了下个月还能拿到42%的返点,大概773元,也就是说这一单保险(含税)实际支付1189左右。

目前车险的折扣分为三个部分:

(1)出单折扣,系统原价类似于汽车的指导价,实际出单价类似于购车优惠价,常见的大保险公司折扣在70%左右,小公司折扣能达到55%左右。

(2)系统折扣,如果车主每年都不出险,随着年限推移,保费会越来越便宜。

(3)佣金返点,每一单保险不管出单折扣和系统折扣如何,都会有额外的佣金返点,可以视为业务员的提成。如果车主与业务员相熟,就可以拿到这部分费用。

国内车险行业和汽车行业已经非常相似

保险公司中的车险领域,像极了如今的汽车行业状况。

弱势公司将越来越难以存活,强势公司在公众与有关部门的监督中持续竞争。

昨天和保险公司的朋友聊了聊,据说又要迎来新一轮的保险费改,届时各个保险公司都将被要求提高交强险赔付额度(赔付额度达到18万),同时继续约束各个保险公司的优惠幅度,降低用户投保费用。

不管是“提额且降价”还是“优惠定上限”,其中痛苦的永远是小保险公司,赔付压力将更加巨大,和大保险公司相差无几的优惠幅度又完全失去了竞争力。这里需要注意的是:车险一直都是保险公司的业务大项。

目前保监会对于“自律”的监督有所放松,所以很多小型保险公司的出单折扣+佣金返点,在极端情况下甚至能达到原价的1折,低到令人发指的保费对用户来说也是有影响的:

保险公司没有利润,就会想方设法卡住理赔项目(可赔可不赔就一定不赔);代理商没有利润,就会想方设法降低理赔率,比如建议车主私下修车、甚至纵容车主多攒几次轻微车损制造“假交通事故现场”。(违法行为!)

当利润越来越低,客户纠纷越来越多的时候,部分小保险公司干脆就破罐破摔,那么保监会的管控也就丧失了效力,这种恶性循环同样也会成为压死骆驼的最后一根稻草。

4S店保险需要用服务吸引用户,而非强制销售获取利润

传统汽车经销商模式马上就要迎来洗牌阶段,那么可以捆绑保险、装饰、保养等业务的汽车品牌很难再一直强势下去。

和很多购车用户闲聊过,他们都表示如果车价合理、交易流程顺畅、报价透明,那么完全可以接受保险成为经销商的利润。但反过来说,由于传统汽车品牌的区域价格差异,当一名用户面临车价高、保费高,还一直被劝办分期的情况下,早就失去了良好的购车体验。

如果用户对整个购车流程满意度很高,那么就根本不会刻意去退保,反之,退保将成为反制捆绑销售的一种行之有效的手段。

沉沉R66

校验提示文案

jay森

校验提示文案

不大不大

校验提示文案

值友9359931878

可以退保的话,可以倒逼整个汽车销售行业变革销售汽车的模式。其实就是老老实实卖车就可以了。保险返点本来就不应该是4S赚钱的地方

校验提示文案

焦koma

校验提示文案

SEANAM

校验提示文案

这社会尽是看图瞎编

校验提示文案

苍天当道

校验提示文案

辣个男银

价格受到市场双方互相影响,买菜还会多逛几个摊位比价,底价和杂费像天平,此消彼长,价格不满意换一家,买在每个月的行情也是好价。

啰嗦这么多就是希望消费者看到这里能回顾文章开头,那里写了初衷,而非急急忙忙去退保,还请结合自身情况理性行动。

校验提示文案

天无限地无极

校验提示文案

Msfdc丶

校验提示文案

我是小工

校验提示文案

叼馋小野猫

校验提示文案

得劲儿_

校验提示文案

酸酸柠檬茶

校验提示文案

老买不起

评论有讲 特斯拉销量炸裂了啊,全网透明,统一价格。

校验提示文案

老乡你还有个闺女啊

校验提示文案

心是一种易碎品

谈的时候合同写好

保险几折,大概多少钱,保哪几项,三者额度多少,折扣费用以最低为准,因为4s卖车保费多少钱大约都有数,有时候会给你个低折扣但是总价给你往高了说,不写好会吃亏的

白纸黑字写清楚

先把小人做了吧

反正出门一般都要变孙子

从大爷变孙子总好过大头变孙子

校验提示文案

我真不混啊

校验提示文案

小泽马里澳

校验提示文案

大西瓜520

校验提示文案

草植

校验提示文案

jingxiang5730

校验提示文案

我认为楼上说的有道理

校验提示文案

值友4851804936

校验提示文案

zhushali

校验提示文案

ybxlreal

校验提示文案

小泽马里澳

校验提示文案

cheungpo

校验提示文案

银雀山勤大王

校验提示文案

哈尼321

校验提示文案

james11111

校验提示文案

cheungpo

校验提示文案

archer77

校验提示文案

值友3397564923

校验提示文案

杭州渣渣辉

校验提示文案

风翔9637

校验提示文案

是岁月静好啊

校验提示文案

短腿儿虎的陀陀

校验提示文案

迷茫狐狸

校验提示文案