73

184

医疗保险要交多少年?报销范围和流程是什么?一文详解社保中最重要的医保

2020-11-19 20:45:16

12点赞

269收藏

9评论

医疗保险,俗称“医保”,

是社保门类下五险当中,与我们的生活联系最密切的险种。

医保可以保障我们生活中最基本的就医需求,

因此,医保在某种程度上可以视为社保五险最重要的一种。

一般来说,每个人的医保都是和其他几个险种一起由公司代为缴纳的,只要你有工作,一般的正规公司都会为你缴纳五险。

五险分为两个部分:

首先是个人承担比例,这部分金额每个月从你的工资里扣除;

其次是公司承担比例,公司会从自己的财政系统拨款,为你补上一部分。

根据五险当中不同的种类,个人和公司承担的比例是不一样的,

例如我们现在讲的医保:

个人承担月工资的2%,公司承担月工资的9%,一共是工资的11%。

因此,每个人每个月在社保系统内缴纳的金额,实际上是由个人和公司共同承担的。

如果你是自由职业者,没有公司机构,只要你的收入是合法的,而且不满60周岁(女性为55周岁),国家也是允许你缴纳社保的,但是由于没有公司为你承担,你只能自己缴纳全部的社保。

社保是每年都需要缴纳的,目前在我国,缴纳医保25年后,就可以在退休后享受终身免费医疗。

一、统筹账户和个人账户

缴纳了医保,钱去哪了?

我们每个月缴纳医保之后,可以拥有一张医保卡,以锦鲤君所在的杭州举例,杭州的医保卡可以直接在官方“浙里办”APP申领,若干个工作日内就会寄到你家。

医保卡里包含两个账户:统筹账户与个人账户。

之前提到了,在缴纳医保的比例上,个人和公司承担的比例是不一样的。

个人缴纳部分,也就是月工资的2%,这部分金额是全部计入个人账户的。

而公司缴纳部分,月工资的9%,这部分是要分开的,一般来说,其中的30%计入个人账户,另外70%计入统筹账户。

这两个账户有什么区别呢?

锦鲤保整理了两个账户的作用,如下:

个人账户:

1)门急诊医疗费用

2)在医保定点零售药店购药费用

3)基本医疗保险统筹基金起付标准以下的医疗费用

4)超过基本医疗保险统筹基金起付标准,按照比例应由个人承担的医疗费用

统筹账户:

1)住院治疗医疗费用

2)急诊抢救留观并收入住院治疗,其住院前留观7日的治疗费用

3)恶性肿瘤放疗、化疗、肾透析、肾移植后服用抗排异药物的门诊医疗费用

从这里我们不难看出,个人账户的开销范围相对额度较小,

而统筹账户开销较大,特别是对于癌症治疗方面,必须要使用统筹账户的金额。

二、医疗保险的报销范围

关于医保的报销范围,国家出台了一系列详细的规定。

这部分内容比较冗长也比较枯燥,但它是关系到我们老百姓看病怎么花钱的,所以希望大家仔细记一下:

首先是医保的报销规则:

报销金额=(治疗总费用-起付线-自费部分)*报销比例

我们一个一个名词掰开解释:

治疗总费用:你看病花费的所有金额。

起付线:报销治疗费用的最低限额,低于该限额的费用不予报销,一般在1000~2000元左右。

自费部分:医保报销范围外的花费,例如部分不属于社保报销范围的药物、医疗器械等。

报销比例:不同医疗项目有自己不同的报销比例,一般在70%~90%之间。

当我们生病,需要去医院治疗的时候,根据病情的轻重缓急,可以分为三种就医模式:

门诊、住院、大病。

门诊:外伤、感冒发烧、轻微不适,一般当天就医当天离院,产生的费用以挂号费和医药费为主。

住院:需要一定的时间进行治疗,例如分娩、肿瘤、多脏器炎症等,住院时间不等,会产生床位、诊疗、手术、护理等多项费用。

大病:癌症、脏器衰竭、严重心脑血管疾病、器官移植等,需要长期住院,花费很高,需要特殊的报销路径。

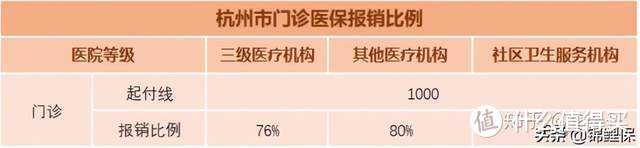

门诊报销:

在门诊,我们一般都是因为小病,并不需要住院。

对于这样的病症,我们可以直接刷医保卡进行就医,医保卡会自动从我们的个人账户当中扣款,相当于用现金购买了药物。

如果我们一年当中生病次数比较多,医保也可以为我们报销一定的费用。

报销的规则,就是上面为大家贴出的规则:

报销金额=(治疗总费用-起付线-自费部分)*报销比例。

举个例子:

老张居住在杭州市,当地的医保起付线是1000元,三甲医院的报销比例是76%,

今年,老张一共花了5000元用于门诊医疗,其中包含500元的自费药物,那么,老张能报销多少钱?

报销金额=(治疗总费用-起付线-自费部分)*报销比例=(5000-1000-500)*76%=2660元。

也就是说,老张今年的门诊花费,能报销的金额是2192元。

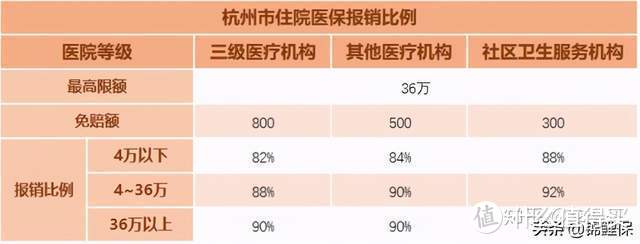

住院报销:

住院花费的报销方法和门诊报销十分类似。

医保报销,可以分为三层结构:

上有最高限额:超出这个范围,不报销,杭州目前是36万。

下有起付线:在杭州是以免赔额的形式规定的,低于这个范围的花费也不报销。

中间还有自费部分:不在社保额定范围内的药物,是不予报销的,这其中包含了大多数的进口药,还有一些靶向药物。

还是以杭州市为例,目前,杭州市采用的报销方法是分段报销,花费的金额越多,报销比例也就越高。

继续以老张作为例子:

老张今年在三级医院做了一个囊肿手术,花费10万元,其中包括2万元的自费器械,请问老张这次住院能报销多少钱?

0~4万部分:

报销金额=(治疗总费用-起付线-自费部分)*报销比例=40000*82%-800=32000元

4~36万部分:

报销金额=(治疗总费用-起付线-自费部分)*报销比例=(80000-800-40000)*88%=34496元。

通过这次报销下来,减免了将近70%的费用

大病报销:

通过讲解住院医保报销方法,我们可以看出,医保报销是有所谓的“最高限额”的。

但是我们在生活中,疾病的发生是不会看医保最高限额的,很多重病、大病,目前在临床上的治疗,仍然要依靠高额的医疗花费,这时候我们应该怎么办?

除了门诊和住院报销外,医保还有一项福利制度:大病医保。

大病医保相当于是普通医保的补充,利用二次赔付的方式,对于基本医保已经报销过的部分再次进行报销。

每个地方的大病医保报销办法不一而同,一般来说,都是以医疗费用超出全市居民年人均可支配收入的部分作为报销范围,同时规定一定的报销比例。

需要注意的一点是,大病报销的范围依旧是在社保目录之下的,因此对于不在社保报销范围内的医疗项目、药物和医疗器械等无法报销。

三、医保的报销流程是什么

清楚了医保的报销范围,那么接下来就来详解下医保报销的流程了。

首先,我们要知道医保的定点医院是什么。

在医保定点的医院、药房就医、消费才可以报销,所以推荐大家一定要去省市医保定点医院。

就诊挂号的时候,主动把医保卡交给医生,这样一来,挂号的费用就记在医保卡上了。

医保的报销比例在第一小节已经讲过,根据不同的就医需求和就医地点,我们的报销比例也会发生变化。

在门诊就医的时候,我们首先花费的是医保个人账户计入的部分,

例如你今年的月工资是每月1w,年收入12w,每个月缴纳了200元社保,

这一年一共是2400元,同时还有公司为你缴纳了3200元的个人账户医保,共计5600元。

我们在就医的时候,优先扣除这些钱。

扣除完之后,如果我们还有就医需求,我们就需要先自费一部分,直到达到起付线,例如杭州的起付线是300元。

当我们自费的金额达到医保起付线,多出的部分就可以进入报销流程了。

在可供报销的范围内,刨除不在社保名录的,按照比例计算后得到的就是医保会为我们报销的金额,

例如在杭州的三甲医院,4万以下的医疗费用报销比例为82%,除了这部分,剩下的18%仍需自费。

这时候,如果继续消费,我们的医疗费用就会临近封顶线,也就是最高限额。

超过最高限额之后,并不是马上进入大病保障阶段,而是先从个人账户历年余额当中扣除。

医保的报销过程是由后台完成的,我们就医的时候只需要一张医保卡就可以了。

四、医疗保险与商业医疗险

在上面,我们提到了医保这一项目。

可能有朋友要问了,既然都是对于就医报销的保障,是不是有了医保就不用买医疗险了?

医保和商业医疗险并不是同一个概念,医保本身是限定在医保范围内的报销,但是医疗险并不一定限定在社保范围内。

其次,医保的报销上有封顶线,下有起付线,可报销的范围内依旧受到多方面制约,但是商业医疗险的报销范围要更为宽泛。

凭借医保,我们可以应付基本的门诊消费,以及普通疾病所需要的药物治疗。

一般来说,每个人的社保是由工作单位代为缴纳的,费用则是由公司和个人共同承担,公司承担的部分要显著高于个人。

由此可见,找一份五险一金齐全的公司,是多么重要!

而且,医保并不能为我们提供全部的保障。

在生活中,我们会遇到名目繁多的“社保外药物”,这部分药品的费用,国家是不会为我们报销的。

在这部分药物当中,包含了许多我们患病时要用到的进口药物、靶向药物或抗癌药、降压药等。

为了提高医疗质量,减少经济负担,商业医疗险应运而生。

商业医疗险属于商业产品,只能自己承担投保的开支,也就是保费。

商业医疗险作为国家医保的补充,可以报销很多社保无法报销的药物,让我们的就医体验更好。

关于医疗险的详细讲解,这里就不多加赘述了,有需要的朋友可以看我之前发过的这一篇文章,详细讲解了医疗险:11月医疗险榜单:三高、甲状腺也能买,性价比超高的产品有这些

医保与商业医疗险的相同点有以下几点:

1)免赔额

免赔额已经是一个老生常谈的问题了,在这里,我为大家再讲一遍:

免赔额是什么呢?意思是当需要报销的医疗费用在某个额度之下时,保险公司是不予理赔的,这个额度一般是1万元左右。

也就是说,有1万元的医疗费用是需要自己出的,再加上社保会报销的60%~70%,总花费在3万元以上时才会用到百万医疗险。

我们在挑选产品时,尽量选择免赔额低的产品,这样才能尽可能获得赔付,当然,现在随着市场的要求,已经有一些0免赔的产品出现了。

无论是医保还是商业医疗险,都是有免赔额的。

医保报销中,免赔额以下的部分都需自己承担,免赔额以上的,符合社保报销标准的,会全部赔付。

而商业医疗险中,高于免赔额的部分,才是保险公司需要赔付的。

2)保额限制

无论是医保还是商业医疗险,都是有保额限制的。

商业医疗保险的保额会在保险合同中有明确的数据说明,而医保的保额限制就是封顶线。

商业医疗险也是有封顶限制的,超过这个限制,保险公司将不再赔付,这个额度一般就是保额上限。

例如,购买一份保额100万的保险,100万以上的部分,保险公司将不予理赔。

3)报销范围和报销比例

国家医保的报销范围已经讲过了,就是所谓的“社保内”。

而社保外的药物、医疗项目、就医费用等等,都不在国家医保的报销范围内。

同时,社保有自己的报销比例,在报销的金额中还需自己承担一部分,就是所谓的社保自付比例。

商业医疗险的报销范围要比社保更广泛,主要体现在许多社保外药物、进口药物、进口设备等等。

值得注意的是,商业医疗险的报销比例与社保是相关的:

一般情况下,被保人就医之后,先经过社保进行报销,

社保报销之后,剩下的部分,例如社保无法报销的药物、超出社保封顶线以上的费用等等,这些是由商业医疗险报销的。

如果被保人已经报销过社保,剩下的费用,除去免赔额,一般会由保险公司进行100%报销;

如果被保人没有社保,或者没有通过社保进行报销,这时候商业医疗险是不会全部报销的,报销比例一般会降为60%-70%。

不同的商业保险,报销的比例会有所不同,大家在投保时一定要看清楚。

为了能够尽可能报销全部的费用,锦鲤保推荐:社保+商业医疗险,这样的组合配置是最完善的。

除了相同点,医保和商业医疗险还有以下不同的地方:

1)健康告知

在投保商业医疗险之前,保险公司都会要求被保人进行健康告知,

这项内容是商业保险才有的,社保不需要。

不同的保险产品,健康告知的要求也不一样,在产品条款中,会列明患有哪些疾病无法投保。

例如高血压、心脏病等疾病,在购买健康险的时候可能就无法投保。

2)等待期

一般的商业保险都是有等待期的,

不仅是医疗险,意外险、重疾险等也存在等待期,而社保是没有等待期的。

医疗险的等待期一般在30天左右,有些产品会延长至90天,

在90天以上的产品,我们一般不做推荐。

3)既往病史不在理赔范围内

商业保险是不对既往病史进行赔付的,这一点一般会在产品的条款中说明。

除了既往病史之外,还有一些项目是商业医疗险不赔付的。

例如有关于怀孕、流产等生育状况引起的并发症的处理,整形、医疗美容项目的费用等,这部分都不在商业保险的理赔范围内。

除此之外,要注意商业医疗险一般会限定医院,例如被保人需要在三甲医院就诊,或者保险公司认定的有资格的医院。

因此,在投保商业医疗险的时候,要仔细研读条款,避免疏忽,造成不必要的麻烦。

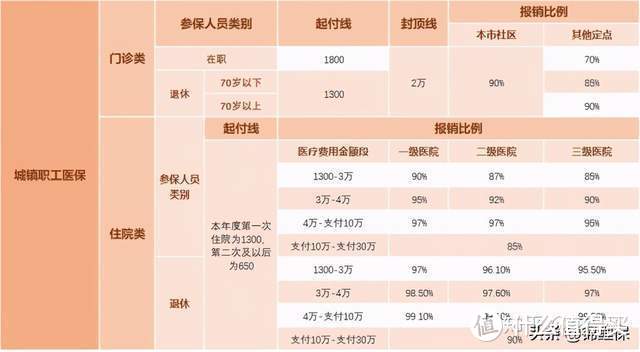

五、职工医保和居民医保

医保分为两种,第一个是职工医保,第二个是居民医保。

职工医保和居民医保的区别如下:

1)参保对象不同

城镇职工医保的保障对象:有工作单位的职工

城乡居民医保的保障对象:无业者、未成年人和在校大学生等。

2)缴费金额不同

城镇职工医保:月工资的11%,其中,个人承担2%,公司承担9%,按月缴纳,男性缴纳满25年、女性缴纳满20年后就不必缴纳,可终身享受医保待遇。

城乡居民医保:根据不同城市,每年缴纳一定的费用,该费用在几百元不等,个人承担全部费用,每年必须缴费,中断则停止享受医保待遇。

3)个人账户不同

城镇职工医保:个人缴纳的部分划入个人账户,可用于购买药物。

城乡居民医保:没有个人账户,只有统筹账户。

除此之外,这两类医保最大的不同就是报销比例。

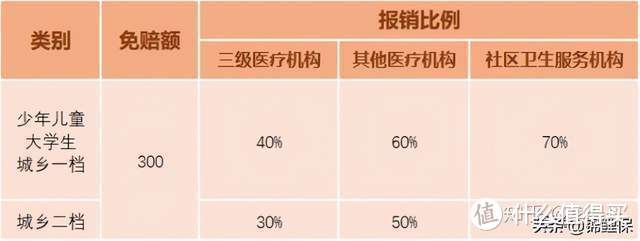

在下表中,我们整理了某地城乡居民医保的报销情况:

从表格中可看出,城乡居民医保的报销比例和职工医保有显著差别,

从社区医院往上,到三甲医院,报销比例就急剧下降了。

因此,有资格购买职工医保的,一定要及时缴纳职工医保。

最后,来个总结:

本文详细解释了社保当中关于医保的统筹账户和个人账户的区别、医疗保险的报销范围及报销流程是什么,还有医疗保险和商业医疗险的区别,以及医保的职工医保和居民医保的区别。

希望看完这篇,你能明白医疗保险的重要性和它的作用了,毕竟关系着我们生病了能不能得到保障。

另外,锦鲤君还会再对“五险一金”其他4险和公积金进行详细解读,看完这篇,可以提前点赞收藏,再和后面的内容来个大合集。

幸运屋早晚中奖

校验提示文案

值友6612034281

校验提示文案

老板来包盐

校验提示文案

泣血的蔷薇

校验提示文案

泡在河里的石头

校验提示文案

_灼灼其华

校验提示文案

o0卖菜的0o

校验提示文案

o0卖菜的0o

校验提示文案

值友6612034281

校验提示文案

_灼灼其华

校验提示文案

泡在河里的石头

校验提示文案

泣血的蔷薇

校验提示文案

幸运屋早晚中奖

校验提示文案

老板来包盐

校验提示文案