312

127

9月19日起,车险将有大变化!!

2020-09-20 10:13:43

20点赞

140收藏

39评论

创作立场声明:更多保险知识,社保干货就看大白读保!

9月19日,车险改革正式执行,很多车主给大白留言说看不懂,尤其纠结“是改革之前买划算,还是改革之后买更便宜,要不要等实施后再续保呢?”

今天大白就来聊聊这个话题。

主要内容如下:

车险改革,你的车险有啥变化?

车险价格会降,具体能降多少?

9.19前后这么买车险才划算

已经买了车险,要不要退保?

01

车险改革,你的车险有啥变化?

▿

买车险,无非买交强险和商业车险。

怎么选就不说了,大白详细写过:有保险也不给赔?车险该这么买

重点说说新变化。

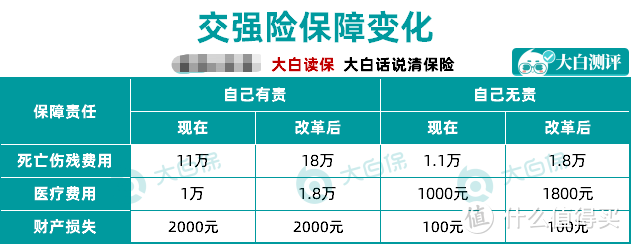

1.提高交强险保额

出了交通事故,交强险替你赔钱给别人。

但以前最多赔12.2万,不顶用。

这次改革提到20万,解决小额纠纷是够了。

可如果开车撞人致死,20万仍不够赔。

大白查了下深圳交通事故赔偿标准,(死亡)赔偿金至少100万以上。

80多万的缺口,就要靠商业车险来补。

那商业车险又有啥变化?

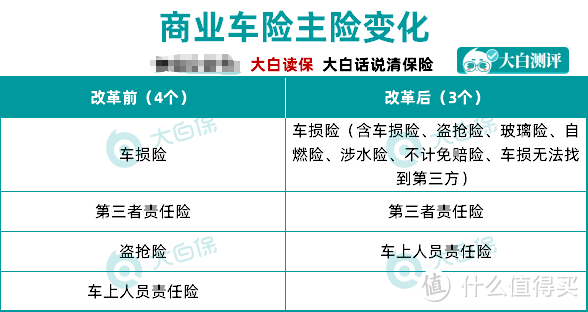

2.商业车险三大调整

优化如下:

(1)车损险加量

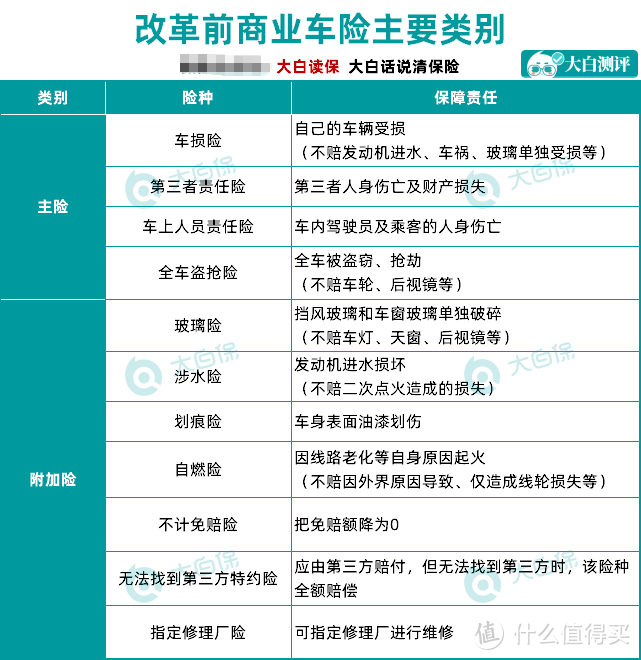

商业车险以前是“4大主险+一堆附加险”(如下图)

每个都要花钱买,车损险尤其贵,但开车难免磕碰刮擦,又不能不买。

可买了,还是有很多情况不赔,如发动机进水;车祸;玻璃单独受损。

不赔的情况你也想保,得买其它险,很麻烦。

这次调整就很贴心,直接把[机动车全车盗抢、玻璃单独破碎、自燃、发动机涉水、不计免赔率、无法找到第三方特约保险责任]都放到了车损险里。

以后投保、理赔都会更方便。

像大白有个朋友,图侥幸,没买“不计免赔险”;结果有次开车把车刮坏了,理赔时客服说有1万免赔,他往外掏钱都很心痛……

要是买了新的车损险,这1万就不用自己出。

2.更多附加险会上市

合并了5个附加险,监管就鼓励保险公司多出新的附加险。

比如「车轮单独损失险、医保外用药责任险」。

还没上,大白不作点评。

但“医保外用药责任险”不用等,给自己买一份百万医疗险,就能报销医保外的费用。

3.提高第三者责任险保额

前面提到,在深圳开车撞人致死,100万都不够赔。

所以三责险一定要买,大白就买了200万。

三责险,改革前最多买500万。

改革后,上限会提到1000万。

想买500万以上的,就9月19日后再买。

4.免费增值服务更好

很多朋友买了车险,却不知道能享受免费的增值服务。

改革也做了优化。

免费服务会更多,比如:

免费拖车

免费送油

免费送水

免费送防冻液

免费轮胎充气/换胎

免费吊车

免费代驾

免费车辆检测(如发动机、变速器等)

免费送检

大白有次在路上抛锚,叫保险公司过来拖车,响应很快,体验不错。

02

车险价格会降,具体会降多少?

▿

会。

1.交强险最低降到475块

交强险全国一个价。

但车技好,3年都没有发生过有责任的交通事故,保费能下浮30%。

919改革更友好,最多下浮50%。

大概省多少钱呢?

像6座以下私家车,交强险是950块,下浮50%,就只要475块,省了400多。

关键,新文件说了:轻微的交通事故,以后有可能不上浮保费。

等于不仅会降价,涨价也难了。

2.商业车险会降价

主要降两块。

(1)附加费率要降

保险公司的广告费、手续费、送给客户的礼品费、运营成本……都算附加费。

能占商业车险保费的35%;

改革后要降到25%。

总保费自然跟着降。

2.放开定价

车险价格,以前监管是有限制的。

改革会松绑,以后保险公司自己说了算。

具体分两步走:

第一步,放开自主定价系数

这个系数跟出险次数、区域、车型、车价、使用性质等有关。

范围在0.65-1.35之间,听不懂没关系,我们只要清楚,保费最多能打65折。

第二步,完全放开

也就是说保险公司价格想定多少就定多少。

以前保险公司为了抢市场,报价一般都按监管定的下限报,各家差异不大。

现在完全放开,定更低也没问题,小公司为了打破大公司的垄断,价格战在所难免。

这对我们是好事,青海试点时当地车险价格就降了15%。

不过,保险公司报价更灵活,一周甚至一天一个价(青海就有类似情况),也会加大选择难度。

单价低了,一些业务员可能也没法在最低基础上再给你打个折(很多业务员也以此为借口催促客户续保)。

03

不同车主,919前后这样买车险更划算

▿

下面大白就来回答大家最关心的问题:

是改革之前买划算,还是改革之后买更便宜?

答案:分情况。

1.这几种情况考虑新车险

新手车主

车价值较高的车主

没安全感的车主

不差钱的车主

新手车主,通常对车更爱惜;

价值较贵的车,无论小磕小碰,还是重大维修,花的钱都不少;

而没安全感的车主,下意识就会把各方面的保障都配置充足;

不差钱,基本也都买了全险。

大白建议:都买新车险。

因为车损险保障更全面,买起来也更省事,发生纠纷时能少扯点皮。

加上新车没啥出险记录,改革后,价格再一降,更划算。

2.旧车,考虑现在续保

很旧的车,或价值不贵的车,发生磕磕碰碰,也不心疼的。

那买个交强险+第三者责任险+不计免赔险,也够用了。

没必要买新车险,因为:

不计免赔没法单独买;

盗抢险强制捆绑,但盗抢险大白觉得又贵又鸡肋。

中国有2000多万监控摄像头,现在的车也基本有防盗功能,丢车概率真不高;

盗抢险又只赔丢整车、不赔丢零件……我是觉得没必要花这个钱。

3.出险多的车主,考虑现在买

我们去买车险,保险公司通常会给个折扣价。

折扣力度既跟车有关,也跟车主有关。

比如:投保车的品牌、车型、车况、行驶里程;以往投保情况(脱保车、上年无保单、承保时长等);车主的年龄、驾龄、以往出险次数、交通违法次数等。

拿出险情况说,次数越多,保险公司就越不放心,不仅折扣没有,还会加费。

而改革前,保险公司只看上一年的出险情况。

改革后,要看3-5年的出险情况。

而且,以往投保情况也会影响定价(如车辆过户、脱保超过6个月或保险公司没有找到上年保单,折扣都不会高)。

车险信息平台自动计算系数,无法人工修改

所以,车技一般、以往脱过保的车主,建议9月19日前买。

当然这只是大白个人之言,大家根据自己情况选择就好。

04

已经买了车险,要不要退保?

▿

了解完新车险的变化,大家关心的问题,大白也做了整理。

1.旧车险能享受新政策吗?

9月19日之后出的险,交强险可以按新的额度赔。

但商业车险,你买的是2014版条款,出险也得按2014版条款赔。

比如你没买玻璃险,10月份玻璃单独损坏了,就赔不了。

2.已经买了车险,要退保吗?

别着急退,断保风险很大,要退也等新品上了再退。

而新品9月19号后应该会很快上线。

到时可以多问多对比。

最后友情提醒:车险只是一种事后补偿,有车险也要注意好好开车。

还有人比车重要。

别光给车上保险,也要给自己和家人做好保障

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

一只憨大雷

校验提示文案

不是我卖广告

校验提示文案

值友2412295266

校验提示文案

piscesc

校验提示文案

lucky博

校验提示文案

沙子

校验提示文案

隔壁老吴1097

校验提示文案

骑驴找马的摩根大爷

校验提示文案

sonicz

校验提示文案

雕塑像

校验提示文案

梦风木华

校验提示文案

基仔嘚厨房

校验提示文案

值友7763266207

校验提示文案

机智的阿西哥

9月15报2397,返还350=2047

费改后

9月22,1920。

校验提示文案

wilsonlakelee

校验提示文案

wilsonlakelee

校验提示文案

机智的阿西哥

9月15报2397,返还350=2047

费改后

9月22,1920。

校验提示文案

值友7763266207

校验提示文案

基仔嘚厨房

校验提示文案

梦风木华

校验提示文案

雕塑像

校验提示文案

一只憨大雷

校验提示文案

sonicz

校验提示文案

骑驴找马的摩根大爷

校验提示文案

piscesc

校验提示文案

值友2412295266

校验提示文案

隔壁老吴1097

校验提示文案

不是我卖广告

校验提示文案

沙子

校验提示文案

lucky博

校验提示文案