233

135

“筹到5千救命钱被挪用一半”:撕开大病筹款细思极恐的真相!

2020-10-20 17:34:30

0点赞

0收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

《南宁晚报》报道了一个众筹治病的案例,网友筹到5009元救命钱,实际到账只有2300,剩下的钱被平台挪用了!

该平台负责人非常“坦诚”地说:“公司挪了点款做其他项目”!

看这波澜不惊的态度,估计已经是“挪款”老油条了,说好的公益筹款呢?!

有网友总结了关于大病筹款的几大发现:

细思极恐啊!咱随便挑几点展开说说~

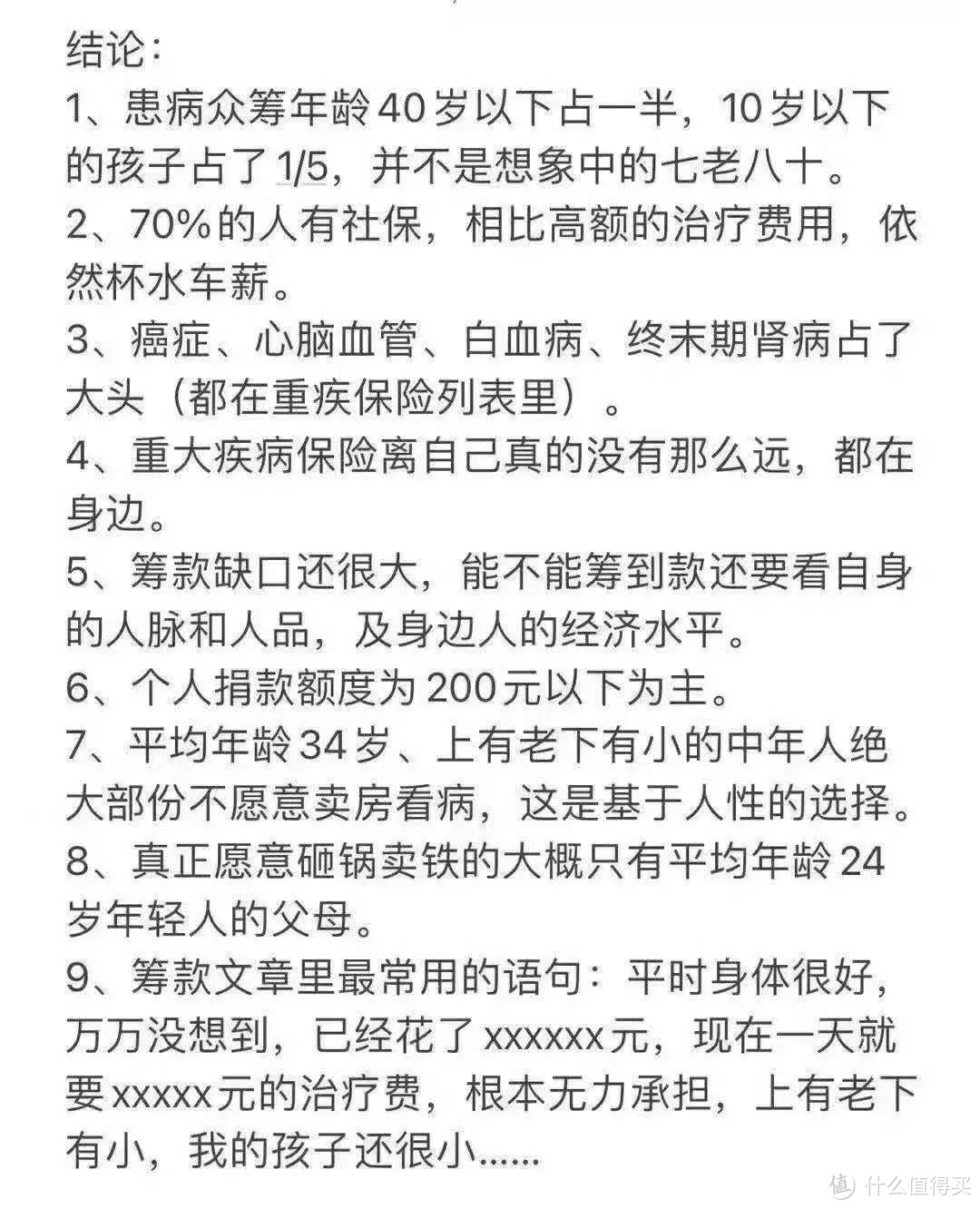

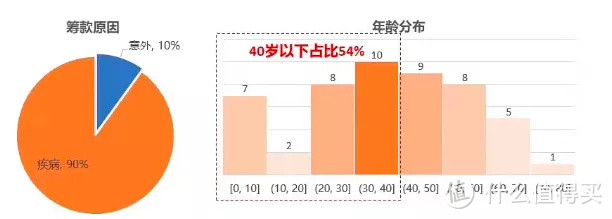

1、患病众筹年龄40岁以下占一半

“患病众筹年龄40岁以下占一半,10岁以下的孩子占到1/5,并不是想象中的七老八十。”

年轻人的发病率很高很高,比你想象中的高。

全世界的人都高估自己的健康。总觉得厄运都是别人的,好运都是自己的。不要这么双标好不好?!

实际上,厄运发生在自己身上的概率还挺高的。100个人里面,注定60岁前有16%的人要得重疾。

到底是哪16个?你我说了不算,上帝说了算。我们要努力不要成为那16个人之一,但万一疾病来了,没人挡得住~

而买保险不会说能让你远离那16个人,保险没法保障任何人不得病。

保险能做的是,万一不幸成为那16个人之一,能让你避免因病致贫,让你不至于为医疗费焦头烂额,不至于为收入中断犯愁。

然而,令人细思极恐的是,这群三四十岁的人,正在为事业、生活打拼,每天顶着高压,被各种风险包围,抗风险能力低,却还在裸奔,连份保障都没有。这就不难理解,为什么一半不到40岁的人走上众筹看病之路?

大病趋于年轻化,这是一个可怕的事实。

一旦得了大病,瞬间陷入生病住院、休养期间收入损失困境,还要高昂的治疗费、营养费、康复费等着解决,指望众筹?现实吗?

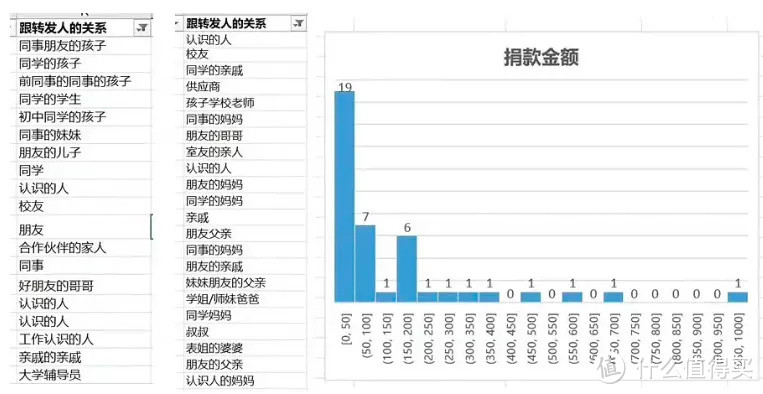

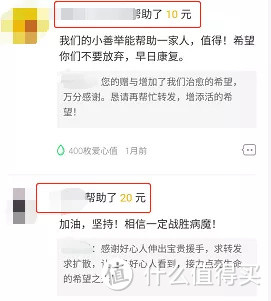

2、捐款额度200元以下为主!

有人觉得众筹很简单,众筹文案一写,有那么惨写那么惨,众筹链接一发,通讯录好友挨个转,以为就能坐等筹款到账。

然而现实是,大众的捐款额度基本在200元以下,其中,捐款0-50元范围的占了大头,大家只是“意思意思”一下~

不要以为50元以下的额度只是陌生人捐的,捐款来源主要来自身边人,基本是有一定关系的,比如同学、朋友等,假如是不认识的人,估计连链接都不会打开吧~

随便翻一下众筹链接,不难发现,大多数都是几十几十的捐~

最终能筹到多少?得看自身的人脉及身边人的经济水平。

令人细思极恐的是,越是需要筹钱治病的低收入家庭,筹钱能力越差,因为圈子里基本上都是低收入人群,即便人家想捐多点,也有心无力~

在高昂的大病医疗费面前,众筹筹到的钱只是杯水车薪。

大病医疗费需要多少?以最常见的癌症为例,CT、核磁共振、住院费、手术费,尤其是化疗放疗和肿瘤靶向,每一项费用都不低,没个百八十万根本出不来~

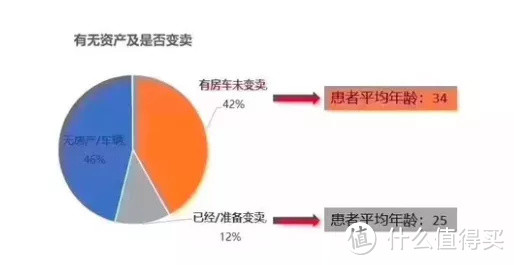

3、平均年龄34岁的中年人不愿卖房看病

“平均年龄34岁,上有老下有小的中年人根本不愿意卖房看病,这是基于人性的选择”

在这些案例里,46%的人没车没房没资产;42%的人有房有车未变卖,平均年龄是34岁。

为什么众筹平台老是被人怼,老有网友爆出来:他们家有房,怎么不卖房治病?

要是我也不愿意,为啥?房子值多少钱啊,得奋斗多少年来换来一套房啊?一份保险也才多少钱?众筹又能费得了多少钱,众筹没有经济成本!

那面临舍弃几百万的家产和不花钱的选择,你说谁会去卖房?几乎没有人,这就是人性。

但是呢,假如是30多岁的孩子得了病,七老八十的父母一定会卖房给孩子治病的!

只能说中年人的责任感不到位啊!!责任感到位的话,保障必定是妥妥的配齐了~~

但是众筹的现状已经是这样子了,已经凑不到什么钱了,而该来的病一个都不会少,该怎么办?买保险比起卖房子来说,哪个更容易?肯定是买保险啊~

写在最后

不给别人添麻烦,是一个人活在这世上最大的尊严。

自觉配齐医疗险和重疾险,转移大病风险。

不但住院医疗费可报销,后续的营养费、康复费、家庭生活费都有着落。

再怎么也不用拉下脸到处众筹医药费,能靠保险,何必众筹?