75

185

骆驼规划:理财保险有哪些?哪些值得买?两款产品推荐!

2020-11-27 19:14:21

0点赞

0收藏

0评论

临近年尾,可能大家手头的闲钱变多了,咨询理财保险的朋友也变多了。

大家都很期望在保证本金的前提下,获得稳定的收益。存银行绝对安全,但收益太低;想要资产安全增值,且收益相对适中,那么增额终身寿、年金险这类理财型的保险是不错的选择。

今天小骆驼就通过这篇文章,来跟大家聊聊:安全理财的保险,哪些值得买?

主要内容如下:

哪些保险可以用来理财?

哪些产品值得买?

哪些保险可以用来理财?

这里先纠正一个概念,理财型保险不是一种特定的险种,它是与保障类产品相对,主要以储蓄或理财功能为主的保险产品。它的理财逻辑是,定期把一笔钱交给保险公司,由保险公司来打理,到期后,按照合同上的约定,定期返还或者一次性把钱返还给你。衡量一款理财险,主要看三个指标:收益性、流动性、安全性。小骆驼根据这三个角度,整理了市面上4类和理财相关的保险:

四类产品各自的特点都很鲜明:

▇ 增额终身寿:本质是一种规划现金流的工具,它的优点在于:回本时间较快、领取相对灵活、投入的钱可以终身复利增长。

最终收益的钱用途也很广泛,不仅可以当孩子的教育金、自己的养老金,也可以在往生之后,将钱留给子女作为资产传承用。

▇ 年金险:关键词是“固定”,在预定的年份领固定的钱。可以每年一点一点领,也可以约定到某个时间一次性领取。因为收益稳定,且安全性极高,所以非常适合解决养老这种刚性需求。

▇ 万能险:你可以理解成一个理财的储蓄罐,手头有闲钱时,就往里面投钱;手头紧时,又能随时取出来。

不过需要注意的是,追加投钱或者是提取都需要扣除每笔资金1%的手续费,虽然看着不多,但如果所交/领资金很大的话,这笔手续费也不能轻易忽略。如果投保5年以上,手续费会返还。

▇ 投连险:不保证最低投资回报率,这就意味着收益不确定,有可能获得几倍的收益,也可能发生巨额亏损。它玩得是一个心跳,不适合只求稳健的人,更适合追求高收益,同时也能承担高风险的人。

从这几类产品的特点来看,我们也能看得出来,比较合适大多数人的是增额终身寿和年金险。这也是今天小骆驼要重点给大家介绍的两类产品。

哪些产品值得买?

判断一款增额终身寿或者是年金险值不值得买,其实并不复杂。主要看收益率高低,毕竟买理财产品的初衷,就是为了赚钱。

看收益率高低主要是从IRR来判断,IRR越高,收益也就越高。

不同的产品,IRR的走势是不一样的,有的现金价值涨的快,没几年就能回本甚至是翻倍的;有些现价涨幅慢,但发力在后面,将来钱就领得多,重在厚积薄发。

所以选择怎样的产品,还是要综合考虑自己的需求以及实际的经济实力。

小骆驼在对比了市面上数十款热门产品之后,在增额终身寿和年金险里都各找到一款还不错的产品。

俩款产品各自特点都比较鲜明,下面我们依次来说。

01

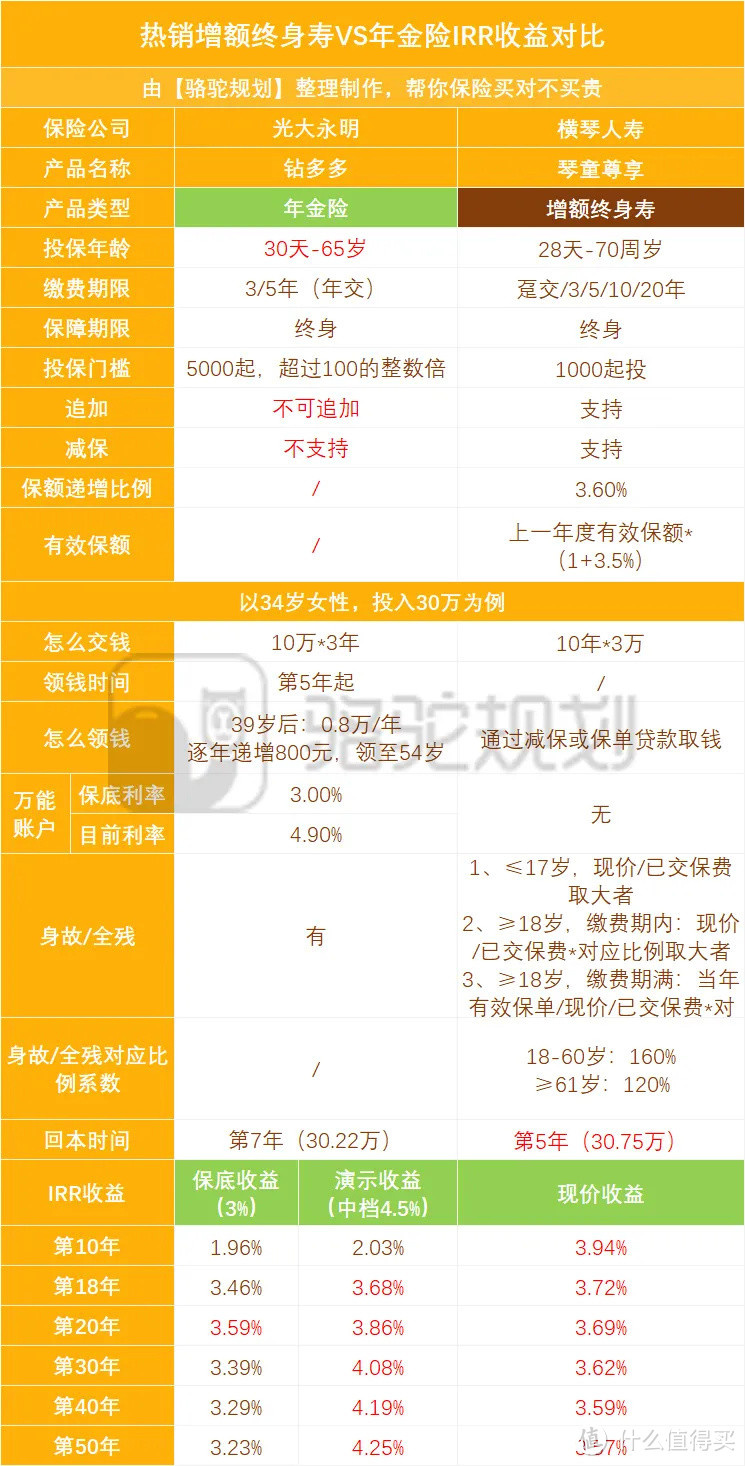

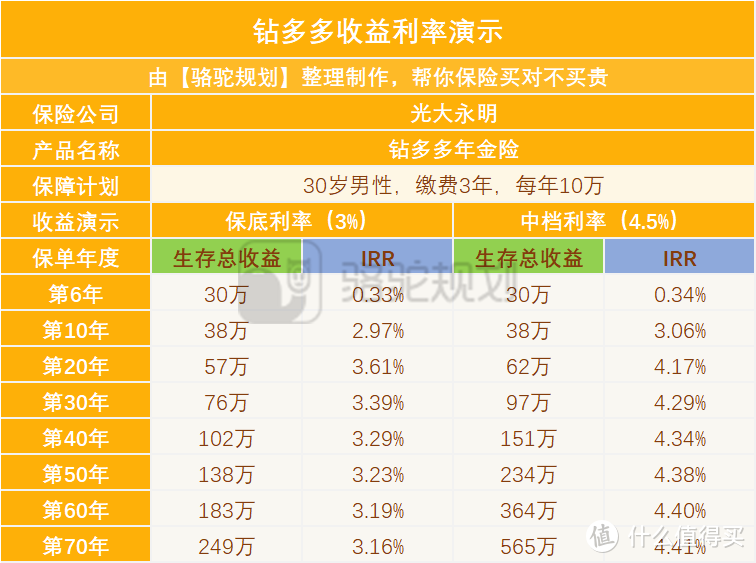

光大永明钻多多(年金险)

钻多多有三大亮点:

1、缴费期短

缴费期分为3年和5年,年金险在总保费相同的情况下,缴费时间越短,收益就会越高。

2、收益高

钻多多的账户构成包括:年金账户(20年)+万年账户(保终身),两个账户的利率目前来看,都是行业顶配:

• 年金账户:按4.025%定价,属于行业最高水平• 万能账户:保底利率是3%,也是行业最高

整体的收益表现也很不错,第20年保底收益就能达到3.59%;如果按照中档收益测算,第30年就可以突破4%。

在现在全球利率下行,甚至欧美国家出现负利率的情况下,钻多多在未来几十年,可以做到持续复利增值,收益具有100%的确定性,还是非常优秀的。

从数据上来看说,也的确如此。目前这个账户最新的利率是5.3%,并且已经连续保持了17个月,还是比较稳定的。

不过和分红险一样,万能账户保底以上的收益也是不确定的,以后还能不能有5.3%就不一定了,平常心看待就好。

3、资金回笼快

主要体现在这两点:

• 返还早:从第5年末就开始返钱,算是市面上为数不多返还最早的产品• 回本快:以30岁男性为例,在第7年就能回本

不足的地方:

1、不能加保

万能账户不能追加保费,这点很不灵活。

这就意味着,如果你手头上有闲钱,也不能追加进去,还是比较遗憾的。

2、提取有限制

除了不能追加保费,万能账户提取也有一定的限制:

• 金额限制:每年提取的总额不能超过总保费的20%• 有手续费:如果是保单前5年提取,会按每笔资金1-5%收取手续费,如果提取金额比较大的话,这个手续费也是一笔不小的数目。

小骆驼总结:

整体而言,钻多多不管是在收益和回本速度上,都属于目前市面上年金险的第一梯队,是不错的选择。

如果预算充足,首推3年缴费,到保单第7年度基本就可以回本。从整体的收益上来看,很适合给30岁以上成人做养老规划。如果30岁投保,60岁退休,按保底收益基本也可以翻倍。

02

横琴琴童尊享(增额终身寿)

特点:投保门槛低,缴费方式选择多,资金提取非常灵活。既能当教育金,也能当养老金。

1、投保门槛低:

最低只需要1000元起步,后期还可以加保3次,还蛮灵活的。

先交一小部分钱进去占个位置,后期手头宽裕了,再继续往里加钱,这种低门槛又灵活的设置,给更多普通家庭提供了选择。

2、缴费方式多样:

按一次性/3年/5年/10年/15年/20年交,6种缴费方式,短缴长缴,你随意。

不过15年/20年交费的版本,12月1日就要下架了,如果想要拉长缴费年限的朋友,这几天可以重点关注一下。

3、收益高:

琴童尊享的收益有多高呢?这么说吧,按照保额每年3.6%的利率进行增值,不管活到多少岁,只要人还在,保额就能一直增长下去。

还是以30岁的男性老王为例,他以3年缴费,每年10万,保障终身的方式,购买横琴琴童尊享,收益是这样的:

老王投保之后的第五年,就能回本了,中间一直都不做提取操作的话,到52岁时,本金就翻了一倍多。

如果老王能活到90岁,就能给家人留下228万的资产。如果活到100岁,可以留下将近322万。

4、能追加:

琴童尊享还有一个亮点,如果还有闲钱,可以追加,不过有条件。

选3年交的:无法追加

选5年交的:最多能追加1次

选10年交的:最多能追加3次

而且每次追加的金额,不能超过原有保额的20%。

举个例子,老王投保的保额为100万,那他最多只能追加20万。

如果大家想要灵活一些,觉得随着自己收入的增加,未来有可能会追加保额的,可以考虑选择10年缴费的,可以追加的次数会多一些。

5、领钱方式灵活多样:

▇ 减保取现

除了身故时能赔钱,增额终身寿还可以通过减保的方式来领钱,随时可以取一笔钱出来,当孩子的教育金、自己的养老金都可以,收益都挺不错的。

给孩子做教育金

以老王给0岁男孩,5年交,每年10万为例,收益大致是这样的:

通过每年减保5万元的方式,4年领出20万元给孩子当学费。

孩子大学毕业之后,剩余的78万现金价值还可以继续增值。如果这个时候如果还是有留学计划,可以每年再提取30万做学费,领两年之后还能再剩23万当作创业启动资金。

存入50万,取出105万,收益率3.5%。整体收益还是很稳健的。

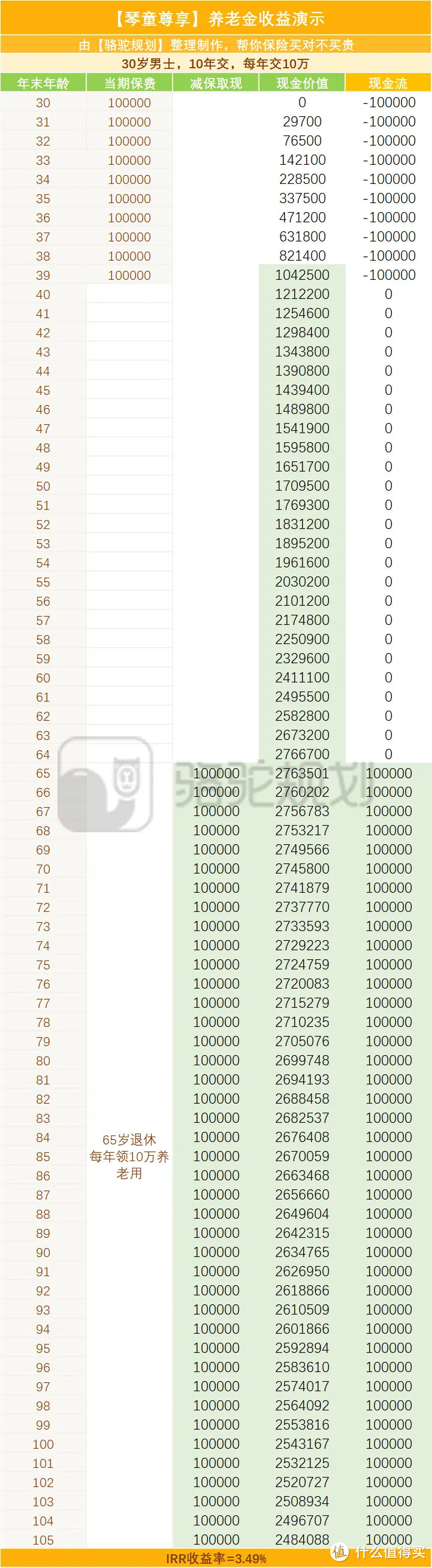

给自己养老用

领取养老金也是一样的操作,通过减保来领钱。

还是老王,30岁,每年交10万,交10年,赶上延迟退休,65岁退休养老。

从65岁开始,老王每年领10万,如果足够长寿,一直领到105岁,收益率都能高达3.49%。到了105岁,人不在了,家人还能拿回剩余的248万现金价值。

既能实现自己美好的晚年生活,也能给家人做好资产传承,一举两得。

▇ 保单贷款

除了减保取现,也可以通过保单贷款,贷出现金价值的80%,做周转用。

▇ 退保取现

或者是通过退保的方式,直接领取对应的现金价值。需要特别注意的一点是,中途退保会有损失,只有当现金价值高于已交保费的时候,退保取现才是划算的。

小骆驼总结:

如果你很在意资金的灵活性,琴童尊享是一个不错的选择,整体收益也很不错。

在银行利率不断下调的大环境下,普通人如果想要同时兼顾收益率、安全性和流动性,增额终身寿和年金险确实是不错的选择。

收益稳定安全,所有收益都白纸黑字写在合同上,承诺的钱就一定能拿到。

但还是想要妈妈碎碎念式提醒大家,一定要用闲钱来买,并且买之前,强烈建议你配齐健康性保障,也就是重疾、医疗、意外三件套。

最后,再再啰嗦两句,不管是买增额终身寿还是年金险,都属于大额投资,不建议直接下单。