3

3

支付宝的相互保,到底是要不要买?

2018-11-11 15:29:00

8点赞

33收藏

4评论

都说国人风险意识薄弱,保险配置很难沟通,但支付宝近期上线了一款“相互保”,这才不到一个月,一千六百万的保户蜂拥而至,如果你开着相互保的页面,你会发现滚动的人数以半分钟100+的数字在飞速增长,可以说,风靡一时。

而这期间还有不少的朋友、客户专程来咨询。“相互保”到底值不值得入手一度成为大家最为关心的问题。

今天咱们就集中聊聊,这个“相互保”到底是什么。

误区一、“不花钱”的重疾险

相互保的模式和日常大家接触到的保险最大的区别大概就在于“不花钱”,只需要通过健康告知,就可以获得10w-30w的重疾保障,还有个0.1元的分摊上限,如果不动脑子大概一拍脑门也就加入进去了。

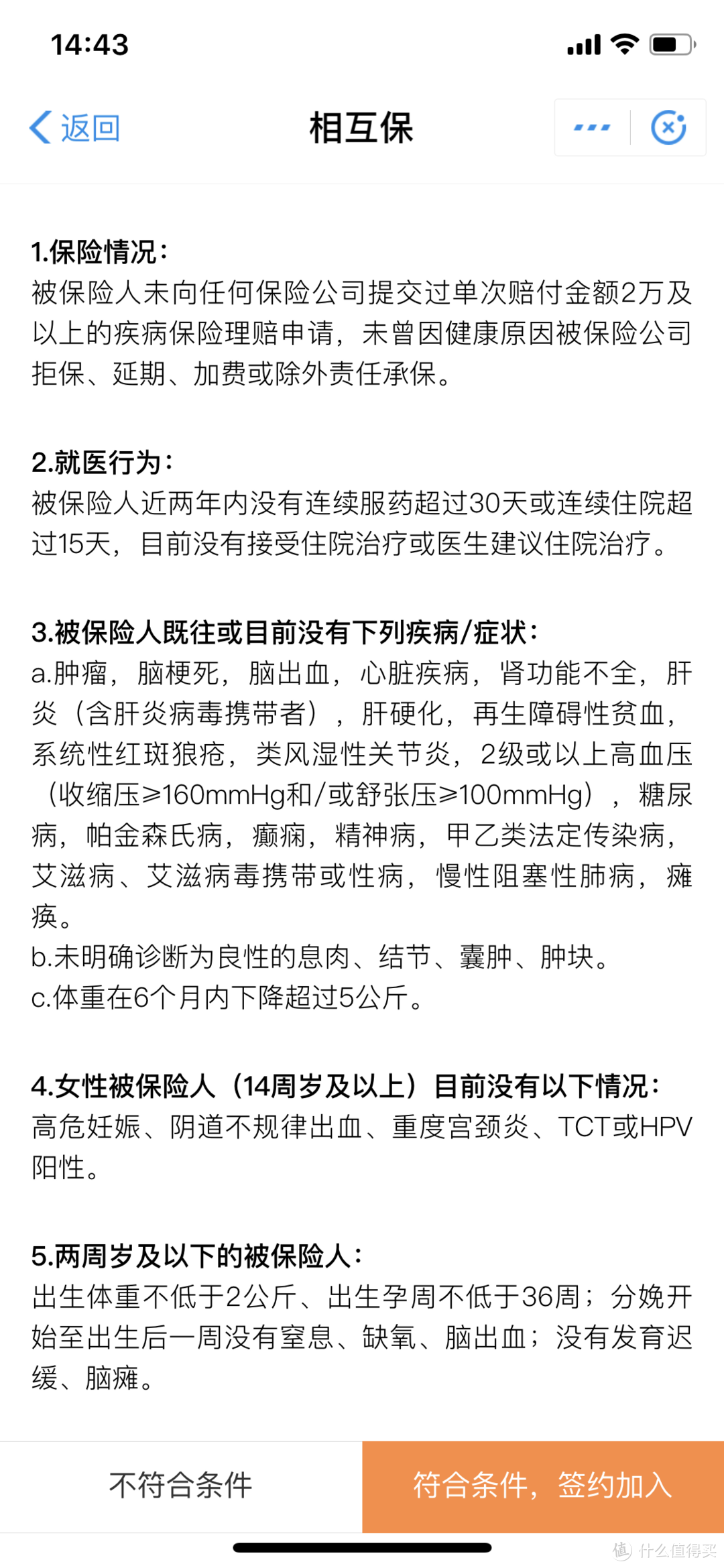

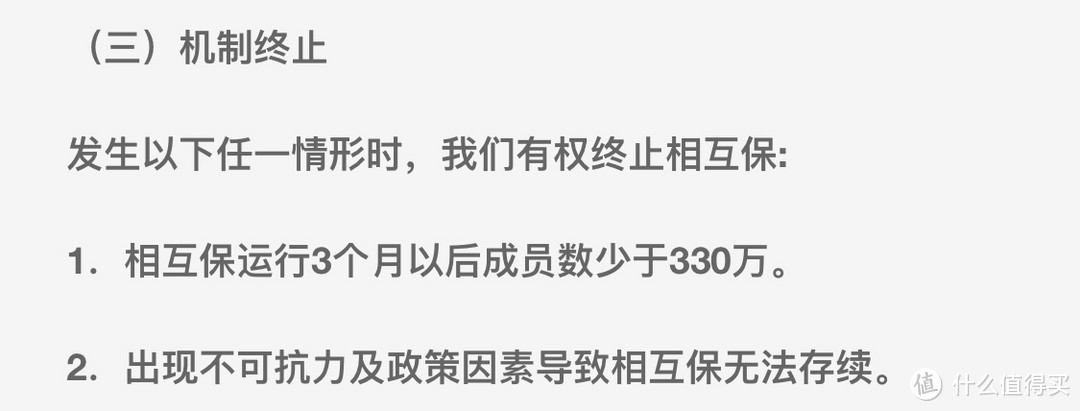

但很少有人去深究【健康告知】是不是完全符合,看下图:

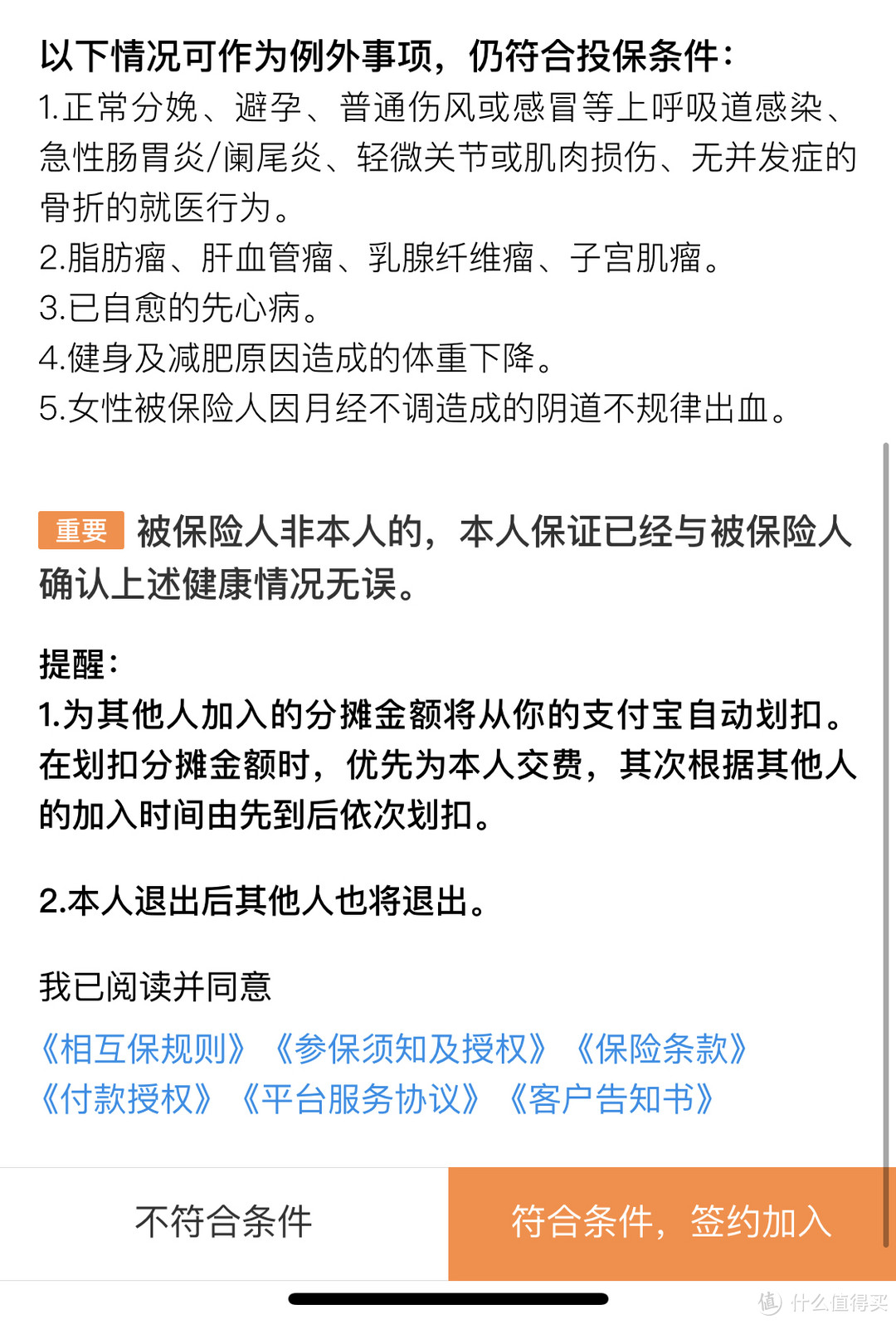

其实整个健康告知,比普通的健康险宽松非常多,是否有其他保险公司的非标体核保记录、近两年是否有15天的住院30天的用药、是否有明确的这几种疾病,这些都是非常好评估的,但“既往或目前有没有未明确诊断为良性的息肉、结节、囊肿、肿块”这是一条非常容易产生歧义的告知。

首先从过往接触的客户来看,凡是医生说没什么事的情况,就会被默认为没有事,然后会忘记。在实操中不止一次的发生,确认过身体毫无异常的客户在提供体检证明的时候才发现体检报告中有多处异常项,而结节、囊肿、息肉最为普遍。

严格来说,查出过以上这几种异常的人,都不符合入保条件,这里有几个点:

1、“既往或者目前有没有”:这就是说凡有过或者现在还有的都不符合条件;

2、“未明确诊断为良性”:这一条对于大部分人来说都很难达到,如果没有做过病理检查,极少有医生会明确写是否为良性,而没有医师明确或者诊断性质也就不符合条件;

当然了,就算如此,整个健康告知还是非常宽松的,那么也可想而知,得有多少身体状况没那么好的人专程为了这样的健康告知而来,而这些人未来发生风险的概率相对偏高,而承担这个风险的就是加入相互保的你我他了。

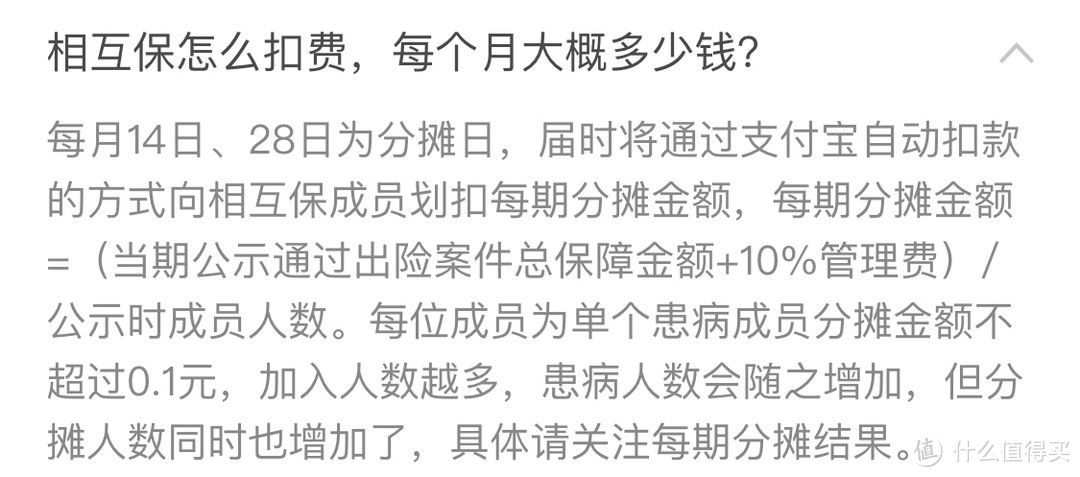

以上是需要注意的地方,那么,如果可以通过健康告知,下面就说说这个0.1元的上限。

请注意,0.1元说的是为单个患者承担的费用不超过0.1,那么100个人就是10块钱,一年就是120元。随着入保的人数越来越多,分摊的人越来越多,生病的人也会越来越多,每月的支出咱们可以拭目而待,很期待具体的数值。

综上,这是一款,保费不确定的10w-30w额度的定期重疾险,虽然对你的健康要求不苛刻,但也是有要求的。

误区二、那么便宜,买了就买了,万一不能用也没关系。

我是持有这个观念的人,因为已经配置了基础保障,更重要的是,作为行业内的人,只有加入进去才能更好的了解这个产品的运作和费率。

但这是做保额补充的人的心理,不应该成为大众的保险心理。

这句话怎么理解呢?打个比方,如果有一个人从高处坠落,首先得有一个网可以接住,如果能再给加个垫子,那是更好的。

保额补充就是已经给自己准备了一个坚实的大网,在条件允许的情况下,可以给自己加垫子,而且可以加很多垫子,相互保就是其中一块垫子。

而不应该变成,东拿一个垫子,西拿一个垫子,随便的铺在地上,看起来柔软但未必结实。

也就是说单个产品的试错成本可能不高,但它不具有稳定性:

举个栗子:

31岁A年收入15w,已经配备了50w额度的重疾,也加入了相互保,一旦罹患重疾,可以获赔80w,可以弥补5年的收入损失。

31岁B年收入15w,仅加入相互保,一旦罹患重疾,可以获赔30w,可以弥补2年收入损失。

这种情况下,终止机制一旦成立,A还有50w的重疾保额,而B的保障就是空白了。这个道理同样适用于仅配置一年期重疾的情况。

这里再次强调一下,保障终身的多次赔付的产品,更应该作为一个坚实的大网给生活托个底,不要随便的就给未来埋雷。

产品到底好不好?

在通过健康告知的情况下,39岁及以下获得30w保额,40岁及以上获得10w保额。

鉴于这就是一款一年期重疾险,我们就对比下支付宝的一年期重疾吧,27岁一年期重疾30w重疾/6w轻症年交348元,那相互保如果年交超过348元,对于28岁以下的人就很不合适了。而从发病概率来说,还是和年龄成正比的,这样算起来,对于年龄越大越合算。

但遗憾的是,到了40岁,就只有10w保额了,费用相等的情况下,年龄增加了风险增加了,保额反倒减少了。且不说相互保是不是有慈善的光辉,10w保额是真的不够用!

所以产品好不好现在还不好下结论,当然了如果一年的费用不过是区区几十块钱,那从性价比来说,不过是两杯星爸爸的钱,大家还是可以尝试的,但一定要记得仅仅加入相互保和裸奔没有区别。

最后到底要不要买相互保呢?

敲黑板!!!

保额补充的话,大家可以加入看看,一起拭目以待他们的费率究竟是什么样的走向。

完全指望相互保的话,劝你还是三思。

小米库

校验提示文案

诚实的匹诺曹

校验提示文案

昵称真可以改

校验提示文案

bensjb

校验提示文案

bensjb

校验提示文案

诚实的匹诺曹

校验提示文案

小米库

校验提示文案

昵称真可以改

校验提示文案