24

25

新个人所得税政策&六大专项附加扣除详解

2019-01-11 16:18:57

290点赞

2951收藏

235评论

从今年开始,就要进行新个人所得税的专项附加扣除信息填报啦!

前几天单位组织了一场新个税的培训,想着听听还是有点好处的心态,就去听了一下,最近刚好整理出来,给大家分享一下吧,希望对大家能有所帮助~

一、征税对象

1、纳税人判定标准

居民个人:有住所,或无住所但一个纳税年度在中国居住超过183天的个人。

2、自然人纳税识别号

就是我们的身份证号。没身份证号的,需要去税务机关办理税号。

二、征收范围

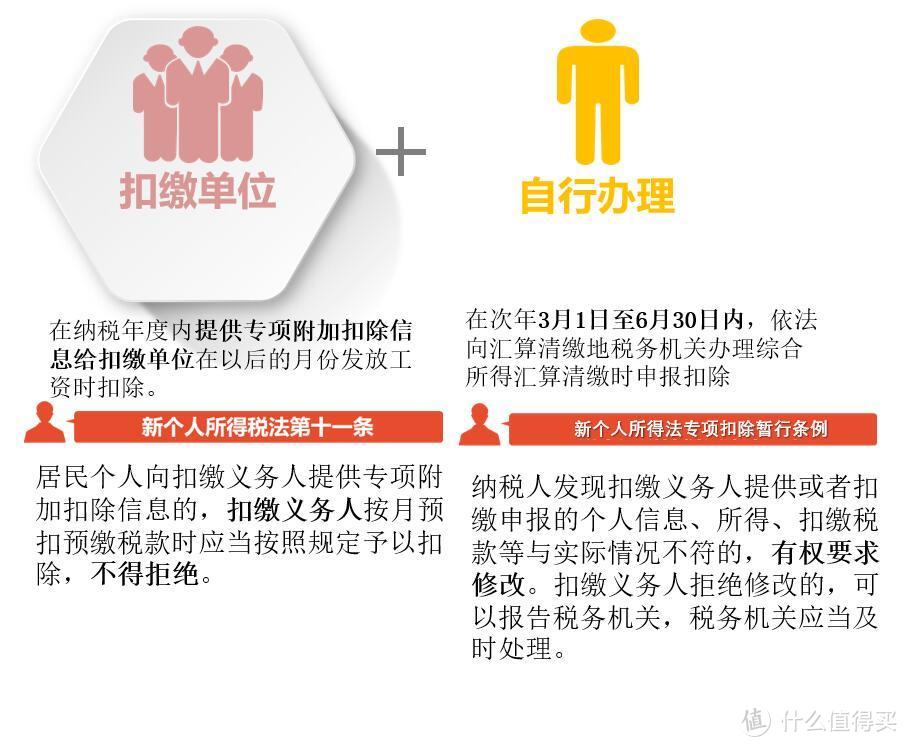

全员全额申报:扣缴义务人(就是你所在的单位)在代扣税款的次月十五日内,向主管税务机关报送相关的信息、数额等涉税资料。

全员全额申报的范围:

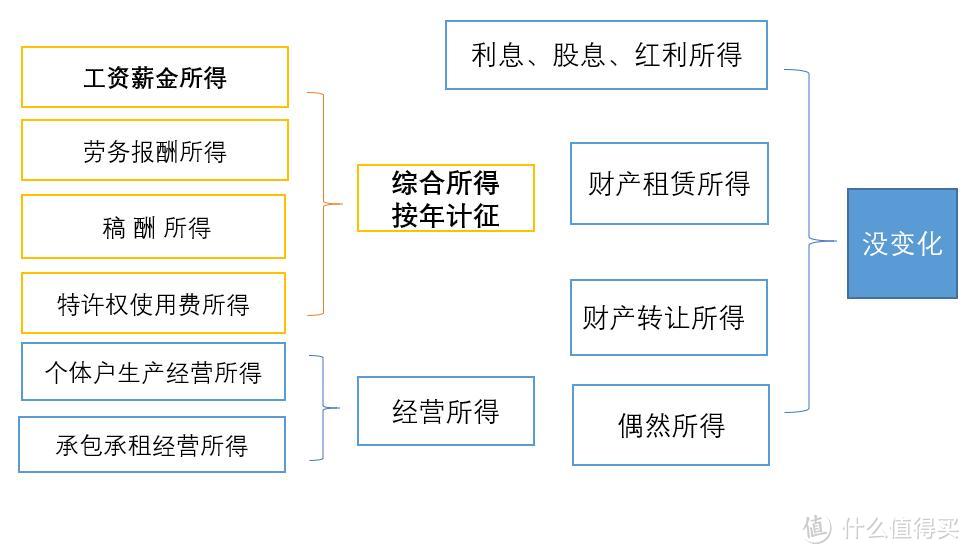

1.工资、薪金所得; 2.劳务报酬所得; 3.稿酬所得; 4.特许权使用费所得;

5.财产租赁所得; 6.财产转让所得; 7.利息、股息、红利所得; 8.偶然所得。

如图:

其中,前面4项综合所得需要按纳税年度计算个人所得税(非居民是按月或按次计算)。其余几项是分别计算。本文主要讲的就是前四项综合所得所涉及的税。

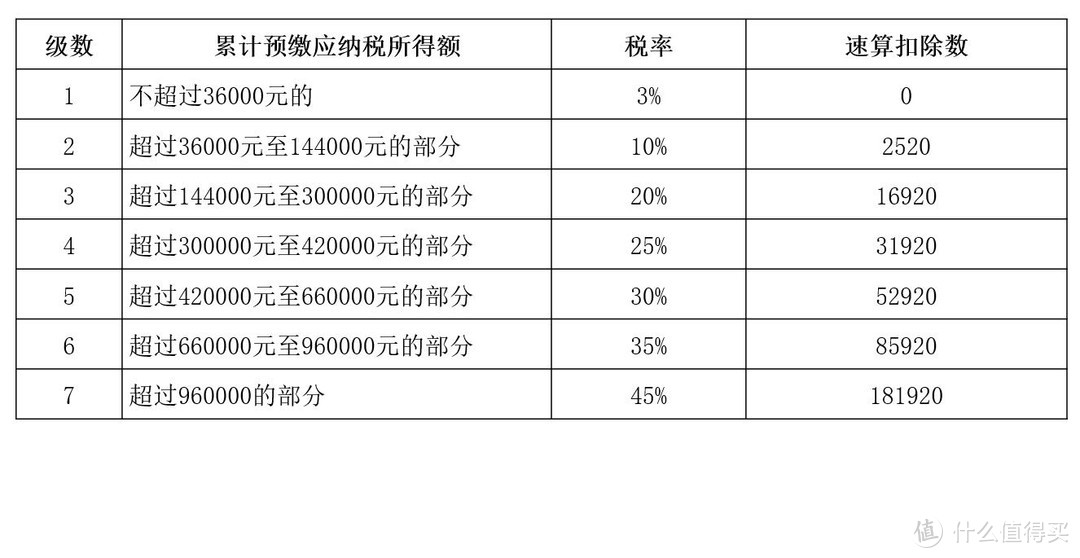

对于综合所得,免税基数为6万,超出部分要缴税,这里有个预扣预缴税率表:

这个综合所得,是本次税改变化比较大的,以前只是根据工资薪酬来算。现在其他的报酬也给加到里面了。

举2个例子吧:

1、我只挣工资:假如我税前月薪1万,没保险,没公积金,没各种抵扣部分,所以我每个月有5000块钱需要缴税,那么按税改后的预扣预缴方式,我前7个月由于应缴税所得额没超过3万6,所以每个月只扣3%,但是从8月份开始就要肉疼了,因为我超过了3万6,所以这个月开始即将扣10%了。

2、我有其他兼职:假如我上班工资年收入为9万6,这样我年缴税仅为3万6的3%,而我利用业余时间做了兼职,收入1万,并开了发票,一般这种发票缴的个税也只是3%,税改后,这部分开票的收入,会加到我的综合收入里面,于是,这1万的收入要按10%缴税,我就需要年底或者第二年初到税务局去补其余7%的税(到时候会通知你)。

三、免个税的范围

有一部分的所得,国家是给免了税的:

1、省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金;

2、国债和国家发行的金融债券利息;

3、按照国家统一规定发给的补贴、津贴;

4、福利费、抚恤金、救济金;

5、保险赔款;

6、军人的转业费、复员费、退役金;

7、按照国家统一规定发给干部、职工的安家费、退职费、基本养老金或者退休费、离休费、离休生活补助费;

8、依照有关法律规定应予免税的各国驻华使馆、领事馆的外交代表、领事官员和其他人员的所得;

9、中国政府参加的国际公约、签订的协议中规定免税的所得;

10、国务院规定的其他免税所得。

还有一部分,是国家给减了税的:

1、残疾、孤老人员和烈属的所得;

2、因自然灾害遭受重大损失的。

具体幅度和期限,由省、自治区、直辖市人民政府规定,并报同级人民代表大会常务委员会备案 。

四、可以免个税的范围(个税扣除项目)

1、基本扣除费用

居民个人的综合所得,以每一纳税年度的收入额减除费用六万元:

即5000元X12月=60000元

2、年终奖,3年内不变,之后纳入综合所得。。。

在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(月度税率表),确定适用税率和速算扣除数,单独计算纳税。

计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

3、专项扣除(三险一金)

专项扣除,包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等。(个人自付部分)

4、其他扣除

年金:2017年扣除标准为733元;

商业健康保险:200元/人/月,一年不能超过2400元;

其他:不同地方不一样,重庆的话,主要扣除为通讯补贴。

五、专项附加扣除

上面的扣除都是固定的,下面开始,就是根据个人不同的情况来填报的啦!

(一)子女教育

纳税人的子女接受全日制学历教育的相关支出,按照每个子女每月1000元的标准定额扣除,2胎2000,3胎3000,只要你敢生,就可以扣。。。

学历教育包括义务教育(小学、初中教育)、高中阶段教育(普通高中、中等职业、技工教育)、高等教育(大学专科、大学本科、硕士研究生、博士研究生教育)

此外还包括年满3岁至小学入学前处于学前教育阶段的子女。

具体扣除方式在一个纳税年度内不能变更。

如果入学在境外,需要留存相关资料5年:录取通知书、签证。

其中,监护人不是父母,也可扣除;对于离异重组家庭,需协商解决,仅能2人扣除。

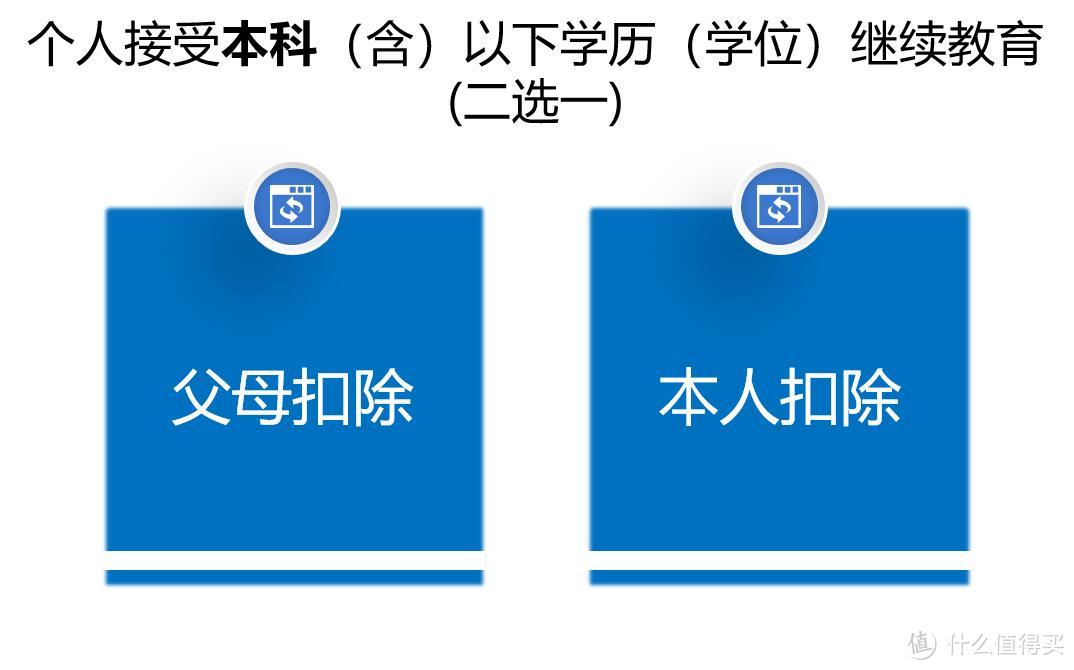

(二)继续教育

纳税人在中国境内接受学历(学位)继续教育的支出,在学历(学位)教育期间按照每月400元定额扣除。同一学历继续教育的扣除期限不能超过48个月。

纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育支出,在取得相关证书的当年,按照3600元定额扣除。职业资格相关证书需要留存相关资料5年。

其中:

其中,学历继续教育和职业资格继续教育可以同时享受,但同一年有多个学历继续教育和职业资格教育不可以同时享受;学历(学位)教育,最后没有取得学历(学位)证书也可以扣48个月;48个月后,换一个专业就读(属于第二次继续教育),还可以继续扣48个月。

技能人员职业资格共81项。专业技术人员职业资格共59项,内容太多,就不贴上来啦,需要的朋友可以点前面文字上的链接下载。

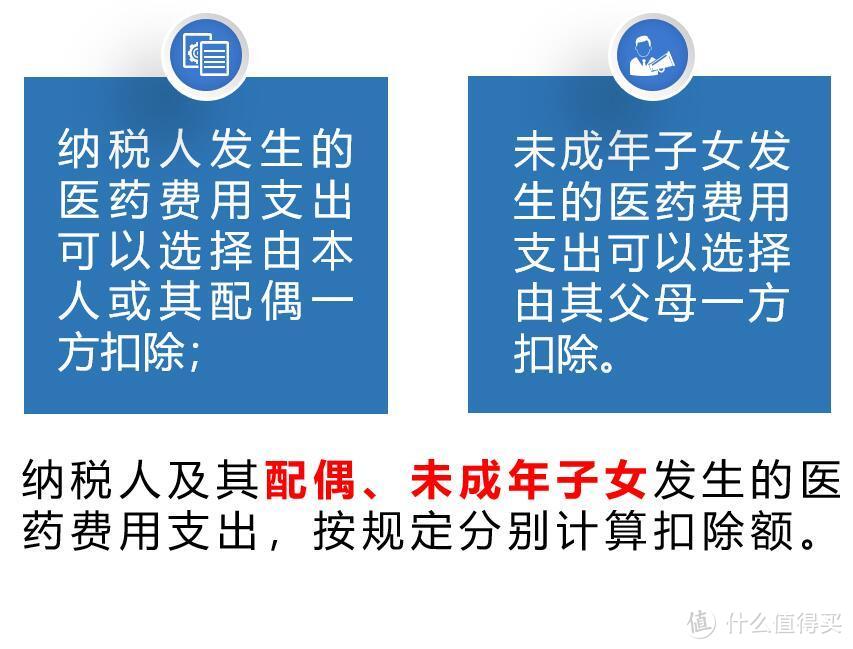

(三)大病医疗

在一个纳税年度内,与基本医保相关的医药费用,扣除医保报销后个人负担(是指医保目录范围内的自付部分)累计超过15000元的部分,由纳税人在办理年度汇算清缴时,在80000元限额内据实扣除。

医药服务收费以及医保报销相关票据需要留存资料5年。

也就是说,平时去医院看病,发票都要留着,超过了1万5的部分,就可以抵扣个税了。

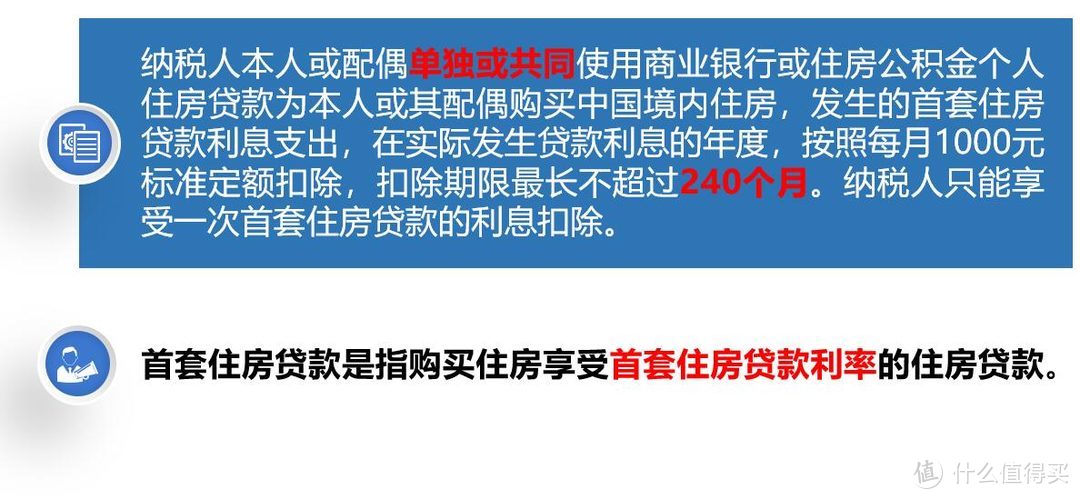

(四)住房贷款利息

夫妻双方婚前分别购买住房发生的首套住房贷款,其贷款利息支出,婚后可以选择其中一套购买的住房,由购买方按扣除标准的100%扣除,也可以由夫妻双方对各自购买的住房分别按扣除标准的50%扣除。

具体扣除方式在一个纳税年度内不能变更。

住房贷款合同、贷款还款支出凭证需留存相关资料

其中,父子共同购买的房子,贷款中,儿子已成年的这种情况,由借款人扣。

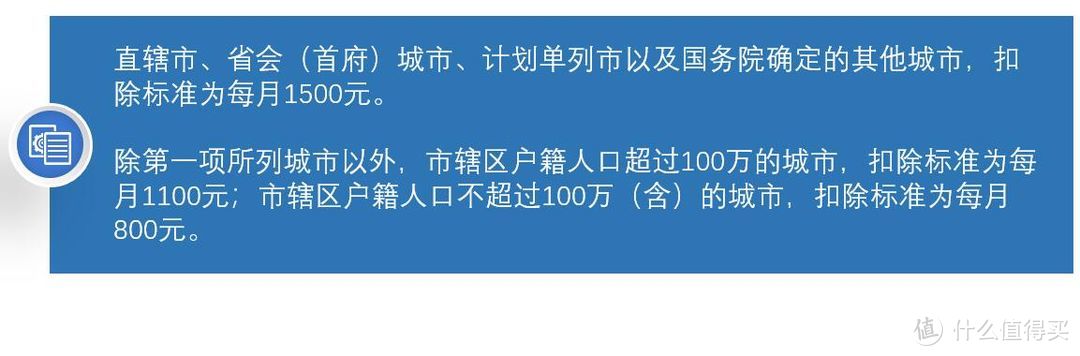

(五)住房租金

纳税人在主要工作城市没有自有住房而发生的住房租金支出,可以按照以下标准定额扣除:

其他规定:

纳税人的配偶在纳税人的主要工作城市有自有住房的,视同纳税人在主要工作城市有自有住房。

市辖区户籍人口,以国家统计局公布的数据为准。

主要工作城市是指纳税人任职受雇的直辖市、计划单列市、副省级城市、地级市(地区、州、盟)全部行政区域范围。无任职受雇单位的,为受理其综合所得汇算清缴的税务机关所在城市。

夫妻双方主要工作城市相同的,只能由一方扣除住房租金支出。(不得分摊)

住房租金支出由签订租赁住房合同的承租人扣除。(不得选择扣除方)

纳税人及其配偶在一个纳税年度内不能同时分别享受住房贷款利息和住房租金专项附加扣除。(夫妻主要工作城市不同,且双方在自己及配偶的主要工作城市无房的,可以同时享受租金扣除)

租房需要留存住房租赁合同、协议等有关资料。

举几个常见问题的例子吧:

1、单身,在重庆有房,但是在北京上班租房住,该怎么扣? 答:北京租房扣。

2、非单身,在重庆有房,男方在成都上班租房,女方在北京上班租房,该怎么扣?答:男、女方均可分别扣。

3、非单身,在重庆有房,男方在重庆上班,女方在北京上班租房,该怎么扣?答:男方扣,女方不可扣。

4、合租房子如何扣除?答:承租人扣,即谁签合同谁扣。

5、员工宿舍可以扣除吗?答:签订租赁合同,且支付租金,即可扣除。

6、我租了父母的房子,可以抵扣吗?答:签订租赁合同,且支付租金,即可扣除。

7、上半年租房,下半年买房贷款如何扣除?答:更改信息,按新符合标准扣除。

关于租房这个,涉及到房东涨房租的问题,毕竟你抵扣了,房东就有其他所得,是要缴个税的。。。目前无解。。。

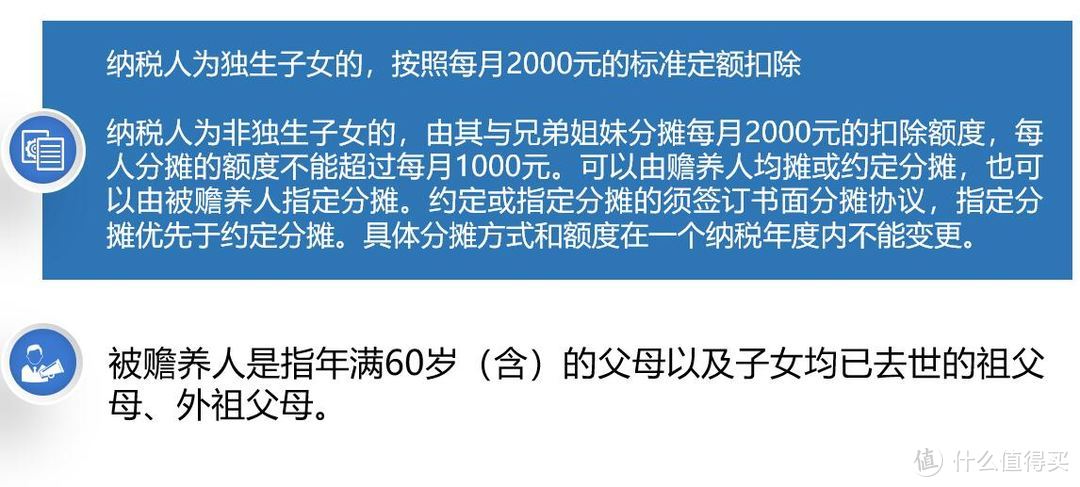

(六)赡养老人

纳税人赡养一位及以上被赡养人的赡养支出,统一按照以下标准定额扣除:

这个就比较好理解了。非独生子女,3个以上的,就要写一份书面协议,但没有模版,需要自己写。

举几个常见问题的例子吧:

1、家庭重组之前都是独生子女,重组后各有一个子女,还是不是独生子女?答:是独生子女。

2、赡养老人的截止期?答:截止到去世那年的12月。

3、兄弟姐妹已经不在,现只有一个,算独生子女吗?答:不算独生子女。

4、.岳父岳母能不能扣除?答:不能

5、两个老人均满60岁,其中一个老人病故,能继续享受吗?答:可以。

6、在多子女情况下,存在子女中只有1人工作,其他子女未成年或丧失劳动力的情况,工作的1个子女也只能按50%扣除?答:是的。

7、父母均要满60岁,还是只要一位满60岁即可?答:一位即可。

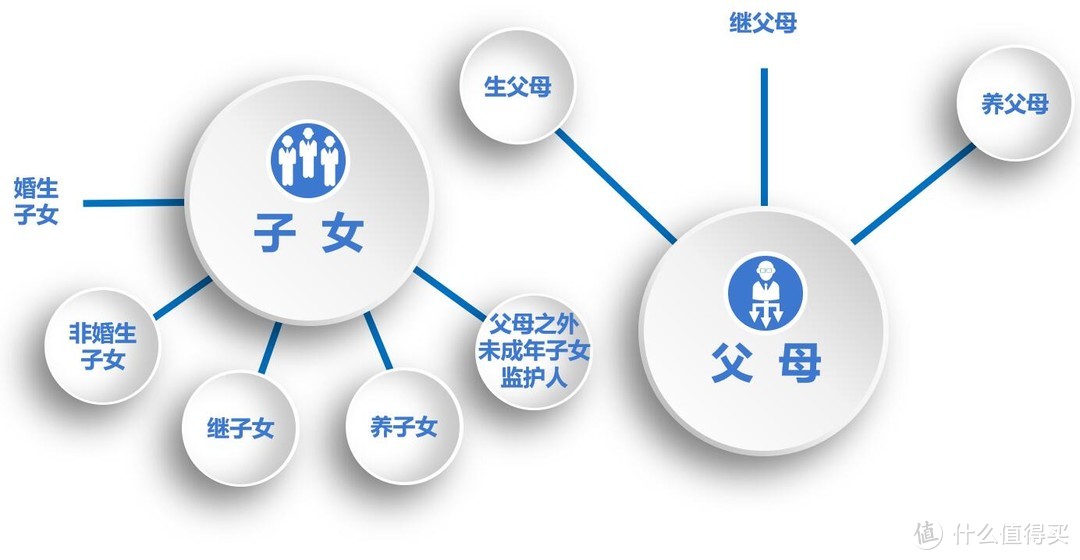

关于父母和子女关系如图:

六大专项到这里就结束了,需要注意的是:

1、个人所得税专项附加扣除额本年度扣除不完的,不能结转以后年度扣除。

2、纳税人对所提交信息的真实性、准确性、完整性负责。

3、专项附加扣除信息发生变化的,应当及时向扣缴义务人或者税务机关提供相关的信息。

4、纳税人需要留存备查的相关资料应当留存五年。

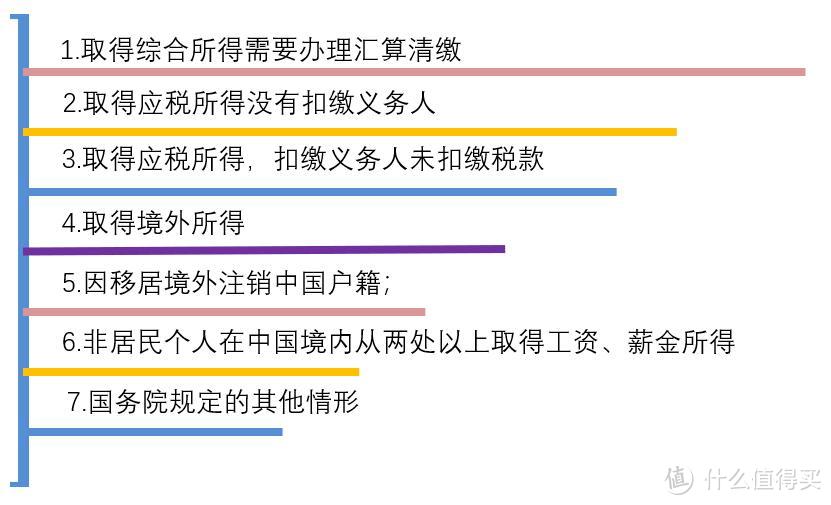

六、纳税申报

自行申报的情形:

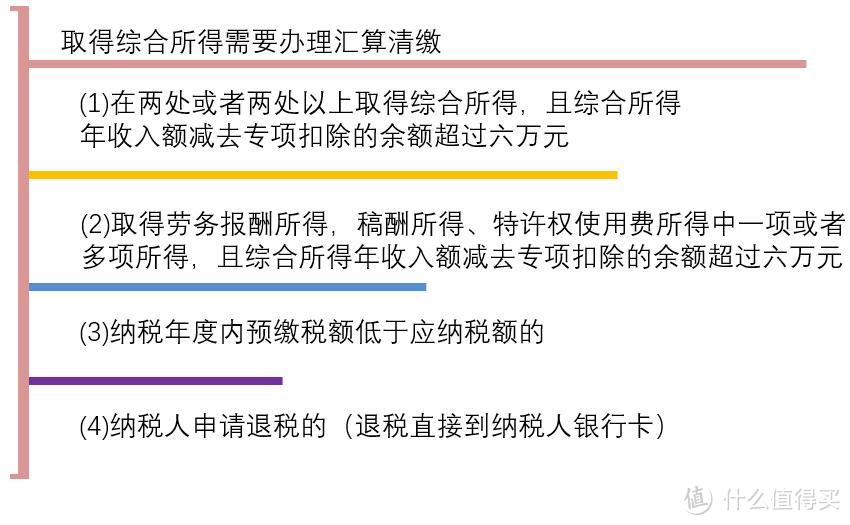

需进行汇算清缴的情形:

对符合上述四种情形的纳税人,应当在纳税年度终了后的次年3月1日至6月30日内,依法向汇算清缴地税务机关办理综合所得汇算清缴申报。

七、法律责任

纳税人:

1、纳税人对所提交的专项附加扣除信息的真实性、准确性、完整性负责。拒不提供或提供虚假扣除资料的,按相关法律法规处理,并纳入个人纳税信用记录。

2、汇算清缴期结束前(含预扣预缴期),税务机关抽查发现纳税人提供虚假专项附加扣除信息的,由主管税务机关责令纳税人改正,并通知扣缴义务人;五年内再次发现纳税人提供虚假信息的,记入有关信用信息系统,并按照国家有关规定实施联合惩戒。纳税人涉及违反税收征管法等法律法规的,税务机关依法进行处理。

3、纳税人发生下列情形之一的,主管税务机关责令其限期改正,并纳入个人纳税信用记录,作为税务机关以后年度事后抽查和风险管理的重点对象,视情节实施联合惩戒:(一)报送虚假专项附加扣除信息、(二)重复享受专项附加扣除、(三)超范围或标准享受专项附加扣除、(四)拒不提供留存备查资料、(五)留存备查资料不全,且不能提供其他佐证材料、(六)税务总局规定的其他情形。

也就是说,一定要据实填报,要不然要影响征信的。

税务机关:

税务机关可以按照一定比例对纳税人提供的专项附加扣除信息进行抽查。

在汇算清缴期结束前发现纳税人报送信息不实的,税务机关责令纳税人予以纠正,并通知扣缴义务人;

在当年汇算清缴期结束后再次发现上述问题的,依法对纳税人予以处罚,并根据情形纳入有关信用信息系统,按照国家有关规定实施联合惩戒。

横向部门数据共享内容

(一)公安部门有关户籍人口基本信息、户成员关系信息、出入境证件信息、相关出国人员信息、户籍人口死亡标识等信息;

(二)卫生健康部门有关出生医学证明信息、独生子女信息;

(三)民政部门、外交部门、法院有关婚姻状况信息;

(四)教育部门有关学生学籍信息(包括学历继续教育学生学籍、考籍信息)、或者在相关部门备案的境外教育机构资质信息;

(五)人力资源社会保障等部门有关技工院校学生学籍信息、技能人员职业培训、专业技术人员继续教育信息;

(六)住房城乡建设部门有关房屋(含公租房)租赁信息、住房公积金管理机构有关住房公积金贷款还款支出信息;

(七)自然资源部门有关不动产登记信息;

(八)人民银行、金融监督管理部门有关住房商业贷款还款支出信息;

(九)医疗保障部门有关在医疗保障信息系统记录的个人负担的医药费用信息;

(十)国务院税务主管部门确定需要提供的其他涉税信息。

上述数据信息的格式、标准、共享方式,由国务院税务主管部门及各省、自治区、直辖市和计划单列市税务局商有关部门确定。

有关部门和单位拥有专项附加扣除涉税信息,但未按规定要求向税务部门提供的,拥有涉税信息的部门或单位的主要负责人及相关人员承担相应的责任。

八、APP填报专项附加扣除项目

APP的操作也很简单的。

下载后扫脸注册,填个基本信息,就行了,一般来说,系统会自动显示比较详细的个人信息。

然后根据自己的情况,在上面填自己抵扣的内容就行。操作还是很简单的。扣缴义务人那块,也会自动弹出工作单位,没有显示的,输入单位的统一社会信用代码就会显示所在单位。由于我没有可以抵扣的。所以啥也不需要填。。。

好啦,以上就是我整理的内容啦~感谢大家的观看,如果大家有什么问题,欢迎留言讨论~

如果觉得文章还不错,就给我来个点赞、评论一条龙吧。哈哈~~

金矿

校验提示文案

狂飙的蜗牛2017

校验提示文案

fafas

校验提示文案

tiantian188

校验提示文案

值友1162192835

校验提示文案

必刷张大妈

校验提示文案

松与竹

校验提示文案

你要不要做我的狗子呀

校验提示文案

家电狗

校验提示文案

Double_m

校验提示文案

麥田

校验提示文案

bnudd

校验提示文案

Dr-yang

校验提示文案

逮虾户

校验提示文案

tdslayer

校验提示文案

哈尔科夫

校验提示文案

值友2649483831

校验提示文案

新忘情水

校验提示文案

Shintyan

校验提示文案

Skkorn

校验提示文案

jotisxajh

校验提示文案

aroscc

校验提示文案

值友5045278590

校验提示文案

judin

校验提示文案

funzhe

校验提示文案

全力攒钱退休

校验提示文案

萨尔瓦多洪

校验提示文案

cmzzyy

校验提示文案

爱吃蜜蜂的小熊

校验提示文案

爱吃蜜蜂的小熊

校验提示文案

RyuMinekra

校验提示文案

划走了

校验提示文案

阳光下De猫

校验提示文案

机器兔子球

校验提示文案

qiangcao3562435

校验提示文案

该用户戒酒了

校验提示文案

九九先生

校验提示文案

吖RAY

校验提示文案

我站在7月的海

校验提示文案

多游游

校验提示文案