7

6

医学揭秘 | 多次赔付重疾险到底是不是坑?

2019-07-21 09:31:38

1点赞

4收藏

0评论

创作立场声明:**本文首发于开心保保险,转载请注明出处

开心保观点:买保险就是买保额,对于年轻人来说,首选消费型保险,才能不花冤枉钱,用最少的保费支出换取最大的保障水平。

随着医疗水平的提高,多重疾病人群的生存时间不断延长。这提出了如何应对多重疾病的现实问题。本文带你读懂多次赔付重疾险到底是不是坑?

“多重疾病”也称多重慢性疾病,是一种常见的疾病状况。容易高发的多重病症包括:癌症、心脏病、高血压、糖尿病、抑郁症、焦虑症、慢性阻塞性肺病,及慢性肾病等。

在发达国家,约1/4的成年人至少患有2种慢性疾病,超过1/2的老年人有3种或更多的慢性疾病。

据英国医学科学院一项最新的报告显示,由于对多重疾病的治疗不足,全球越来越多的人正在遭受终生的病痛折磨,甚至因此早卒。

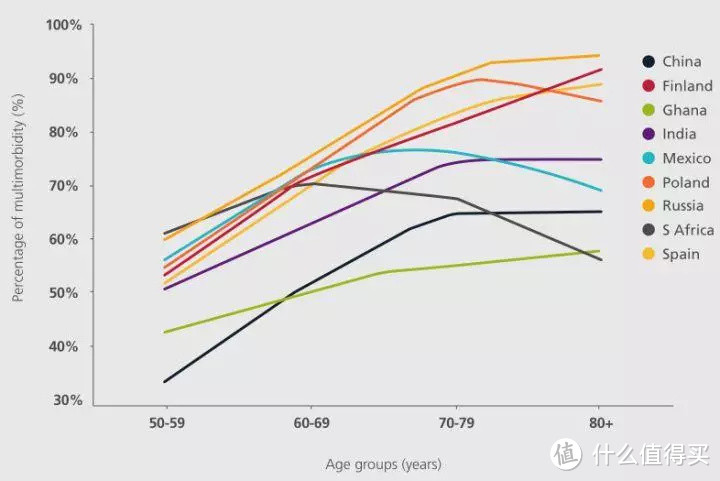

不同国家中老年人主要年龄段多重重疾发病率占比

不同国家中老年人主要年龄段多重重疾发病率占比

据2016年的一项医学统计显示,多重疾病影响了全球13%-95%的患者。

对于中国人而言,多重疾病有以下三个主要特征:

①四成以上的老年人身患多重疾病;

②女性更容易受到多重疾病困扰;

③45岁以后,多重疾病的威胁显著上升。

一些多重重疾研究成果如下:

一、按年龄分析

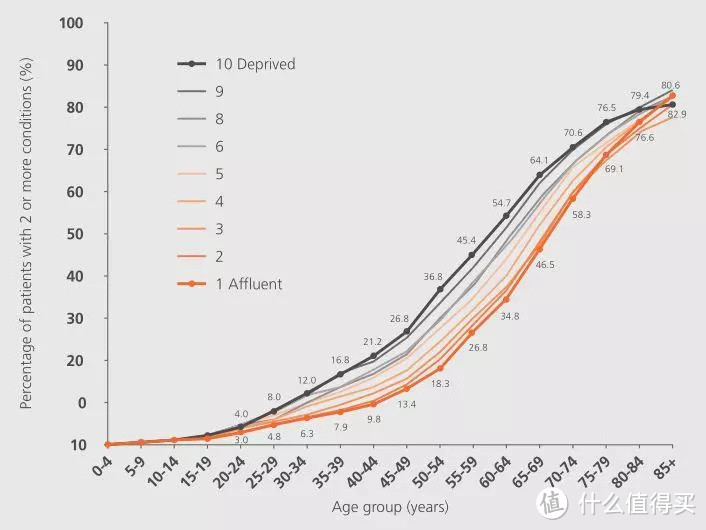

不同年龄段下多重慢性疾病患病率

不同年龄段下多重慢性疾病患病率

多重疾病的患病率在45岁以后显著上升。在45岁至64岁年龄段,约20%的人身患两种或以上疾病。65岁以后,约47%的人身患两种或以上疾病,平均每人患1.7种疾病。

对于中国人来说,整体慢性疾病患病率是23.8%。这其中,仅患一种的比例是12.7%,一种以上的比例是11.7%。在患一种以上疾病的人群中,以2至3种为主。

一些研究还发现,国人收入越高,罹患多重疾病的风险越高,这一点与西方正好相反,这也可能和偏远贫困地区的医疗体检水平落后,疾病检出率较低有关。

二、按性别分析

慢性疾病对男性和女性的影响不同。

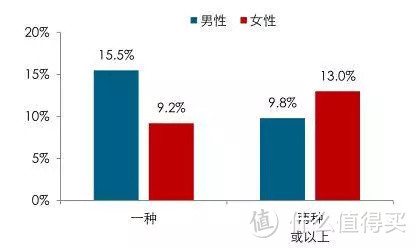

男性与女性慢性疾病患病率

男性与女性慢性疾病患病率

在罹患一种慢性疾病的统计中,男性的患病率高于女性。但是,女性的多重疾病患病率更高。这与国外很多研究的数据一致。

三、按常见病种分析

罹患一种疾病后的多重疾病患病率

罹患一种疾病后的多重疾病患病率

如果患上以上某种疾病,有超过69%的人会还会再患上其他疾病,这可能就是常说的“祸不单行”。

四、癌症患者的多重疾病分析

在重大疾病赔付中,癌症占比一般在60%以上。所以我们着重分析一下癌症多重疾病情况:

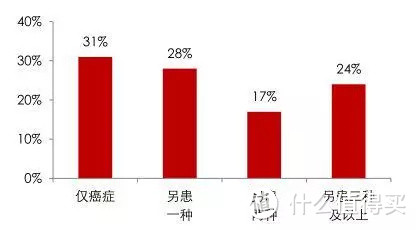

癌症患者的多重疾病患病率

癌症患者的多重疾病患病率

在患有癌症的患者中,只有31%仅患癌症这一种慢性疾病(不考虑癌症的复发、转移、新发等情况)。有28%的癌症患者患有另外一种慢性疾病,有 17%患有另外两种,有24%另外患有三种或以上。

与此同时,癌症的远期风险不可忽视,二次癌症变得越来越多,即便是10年后也可能复发。

以女性高发的乳腺癌为例:

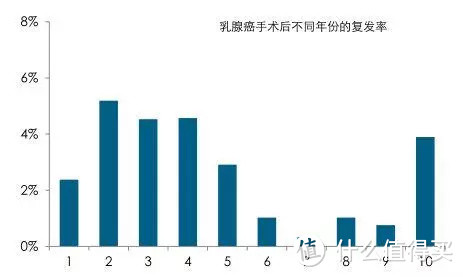

乳腺癌患者的长期癌症复发率

乳腺癌患者的长期癌症复发率

复旦大学肿瘤医院对2200多例乳腺癌患者的观察发现:乳腺癌复发的时间趋势呈现为双峰。第一个复发高峰是在术后2-4年,第二个高峰是在10年。通常认为,癌症术后5年如果没有复发,那么就是接近治愈。事实是,即使像乳腺癌这样预后较好的癌症,术后10年的复发风险仍然很高。

尽管“多重重疾”影响的人群范围如此之广,威胁如此之大,但我们对多重重疾的重要性却知之甚少。无论是社会,还是普通家庭或个人,都缺乏对多重重疾的积极应对策略。

“长久以来,我们更专注于管理单一疾病,如癌症和艾滋病,而忽略了大多数患有一种长期疾病的人通常都会患有其他疾病的现实。”——英国医学科学院多重病症工作组主席、乔治全球健康研究院院长Stephen MacMahon教授

值得欣慰的是,现代医学治疗水平不断提升,多重病症并不是一个无解的难题。然而,由于现行的医疗服务体系更多的是针对单一疾病,这就导致多重病症的患者必须咨询不同的医生。结果就是治疗成本增加,而且在救治过程中,也加大了沟通的困难性和复杂性。

在这种背景下,患者一般会面临三种不同的情况:

①如果经济条件允许,患有一种以上疾病的人可以接受更多的先进医疗救治手段,并通过长期服药来控制病情。

即便如此,高昂的治疗费用也会对患者及其家属的生活品质产生巨大的影响。

②对一些有保险保障的普通家庭,借助重疾险,可以抵御重疾造成的财务风险。但在一次重疾赔付过后,就有可能进入保障“裸奔”的状态。如果有多次赔付重疾险,这种情况会得到极大的缓解。

③对大多数经济状况一般的家庭,因为无法长期为患者提供治疗费用的支持,会导致多重疾病患者死亡率增加。

将近有一亿左右的中国人正在遭受多重疾病的折磨。随着中国社会人口老龄化的加快,这一问题会日渐突出。

如果没有对多重疾病的风险防范,很多普通家庭可能因此遭遇财务上的“灭顶之灾”。

面对多重疾病的重大财务风险,多次赔付重疾险的价值就凸显出来。

保额充足的单次赔付重疾险固然可以转移绝大部分重疾财务风险,但无法为日后可能再次发生的重疾风险买单。多次赔付重疾险恰恰能实现一次投保,多重保障。像昆仑健康保2.0、光大永明嘉多保这类,既能重疾多次赔付,又可以恶性肿瘤多次赔付的重疾险,是预算充足家庭的保障首选。

现在,你还会说多次赔付重疾险是一个坑吗?

参考文献:

①The Academy of Medical Sciences:“Multimorbidity:a priority for global health research”,2018.

②RGA:“Risk Perspective:Multiple Morbidity”,2016 Issue4,www.rgare.com.

③J Am Geriatr Soc:“Guiding principles for the care of olderadults with multimorbidity:an approach for clinicians”,2012.

④Mercer SW,Smith SM,Wyke S,O'Dowd T,Watt GC:“Multimorbidity in primary care:developing the research agenda”,2009.