312

127

竹子说保:可「夫妻互保」重疾险大盘点!

2019-03-20 13:08:37

0点赞

0收藏

0评论

01

不知道大家有没有发现,两个人在一起久了,各种行为习惯互相影响,会越来越像,也就是我们常说的“夫妻相”,

但你可能想不到,这种相濡以沫的关系里也存在着不小的危机,比如两人患同种疾病的概率更大,俗称“夫妻病”、“夫妻癌”。

比如,杭州就有一对夫妇,短短一周时间,双双查出肠癌。

事情的大致情况是这样的:

63岁的周女士,一个月前,出现持续腹痛腹胀,到医院肛肠科做肠镜,检查出“直肠癌”。

更吃惊的是,她的丈夫,也出现了“肚子痛”的情况。经肛门指检之后,发现同样患上了”直肠癌“。

肠癌并没有传染性,夫妇接连患上癌症,是因为两人长期保持着相同的不良生活习惯,比如三餐不规律、老是吃隔夜菜等,才埋下了“夫妻癌”的祸根。

世界卫生组织数据显示:100对死亡夫妻中可能有5对“夫妻癌”,占比不多但警示意义很大。

近年来,癌症发病率有所上升并呈年轻化趋势,除了按时体检,调整生活方式以外,我们能做的还有很多,

比如给自己和家人来一份保障,提前转移疾病风险,免除后顾之忧,

其中,对于夫妻投保来讲,夫妻互保的功能很实用。

02

什么是夫妻互保,就是买个保险都能秀恩爱的操作。

说白了,就是两口子互为投保人。

最典型的夫妻互保方式就是“重疾险+投保人豁免险”,

妻子作为投保人为丈夫投保,然后丈夫作为投保人为妻子投保,

在均附加投保人豁免的前提下,只要夫妻一方患病,对方保单的保费就不用交了。

比如,夫妻互保各买了一份附投保人豁免的重疾险,并且该产品本身含有被保人轻症豁免,

那如果丈夫患轻症了,自己的重疾险因为患轻症豁免后续保费了;妻子的重疾险,同样因为有附投保人豁免保障,后续保费也不用交了。

妻子患轻症也是一样的道理。

由此可见,只有选择附加投保人豁免时,夫妻互保才有意义。

对于没有附投保人豁免的产品,如果夫妻互相投保,除了表达爱,好像没有其他的好处。

另外,夫妻互保只有针对领了结婚证的法定夫妻有效,男女朋友是没有互保权利的,因为只有领证了才是直系亲属。

03

目前夫妻互保多见于重疾险保单,当然也有个别定期寿险推出了此项功能,譬如信美擎天柱定期寿险2号,

至于为什么要选择夫妻互保,竹子总结了它的几个好处,仅供参考:

风险共担:夫妻是一个家庭的主要成员,是这个家庭主要经济来源的人员,他们所承担的家庭责任是相等的。化解自然、疾病事故对家庭带来的风险,

夫妻互保的一个显著特点就是保障周全,不管谁出了风险,家庭都能得到很好的照顾。

保障更周全保费又实惠:就像上面讲到的,附加了投保人豁免的夫妻互保方式,只要其中一方得了重疾,必然会得到理赔以及保费豁免,而投保人豁免本身比较便宜,所以组合的保费也不会很贵,

可谓花小钱办大事,而且让保障更周全。

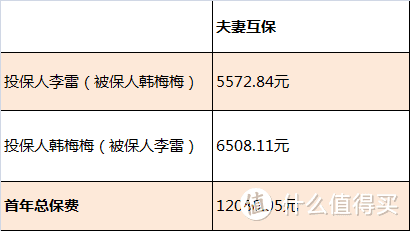

我们以复星达尔文1号为例,

李雷和韩梅梅是一对恩爱的小夫妻,他们都在30岁这年,“夫妻互保”了50万保终身的达尔文1号,考虑到家庭收入不算太高,所以决定30年缴费。

他们的保费情况如下:

假设交完第二年保费后,李雷不幸地被查出原位癌。那么:

1、被保人李雷可以获得25%保额,也就是12.5万的轻症保险金。

2、被保人为韩梅梅的那份保险不用再缴费了,并且重疾和剩余三次轻症保障继续有效。

3、被保人为李雷的那份保险不用再缴费了,并且重疾和剩余两次轻症保障继续有效。

总结一下,李雷和韩梅梅两年总共交了24161.9元,剩余338266.6元保费被豁免。获得了12.5万元的保险金,并且剩余总价值62.5万元的轻症保障和100万元的重疾保障依然有效。

再来看假设他们没有选择夫妻互保,交费情况如下:

和“夫妻互保”相比,确实每年可以少交620.95元。

可我们需要考虑的是,缴费期间发生了同样的情况,李雷的保险金和轻症豁免同样有效,而韩梅梅却还需要每年继续缴费5240元。

划算与否,其实一目了然。

在日常的投保中,竹子看到很多人在给孩子买保险的时候喜欢附加投保人豁免,但是在给配偶买的时候,则会经常忘记,这里需要注意一下。

当然,夫妻互保也会有一定的潜在风险,最明显的就是万一婚姻破裂,保单该怎么办。

这里竹子想告诉大家的是,只要投保时属于合法夫妻,承保后正常缴费,不管是否离婚,保障都会一直有效。

但这里我们需要考虑的是,离婚后万一俩人闹得不愉快,这个时候保单又该如何处理?

按照竹子的想法,我认为如果谈的拢的话,保单尽量保留。如果谈不拢,可以按照下面两种方法来处理,

一,退保,平分现金价值。

长期险都有现金价值,比如达尔文一号,本身就是一个现金价值非常高的消费型重疾险。所以,如果实在无法协商,退保平分现金价值也是一条路。

不过,这只是一个建议,并不是好办法。

二,变更投保人。

我们可以联系保险公司进行投保人的变更,不过,这需要原投保人的配合。以及,投保人发生变更以后,原投保人附加的投保人豁免一般就自动退保了,部分产品还能领取一定的现金价值。

04

最后我们来结合产品进一步认识“夫妻互保”,

下面是竹子总结的目前市面上比较出色的能”夫妻互保“重疾险,对比图如下:

(后台回复“夫妻互保”获得高清大图)

有两个地方需要注意:

第一,不同重疾险保单下的投保人保费豁免保障,保障内容是不同的。

有的仅保障全残和身故,有的保单保障轻症、重症、全残和身故,当然是保的范围越广越好了。

第二,附加投保人豁免后,投保人也要进行健康告知,而且一般只有标准体才能通过核保,身体不太好的投保人,就可能暂时加不上。

也就是说,投保人如果有甲状腺结节,乳腺结节,乙肝等等,都是无法附加投保人豁免的,连除外承保也无法做到。

再来看在夫妻互保上,这几款产品具体如何选择,

首先,要考虑豁免成本差异,如果两款产品在保障差不多的情况下,优先选择豁免成本低的那一个。

以下是竹子的几个建议,可做参考:

想买单次赔付保障全面的重疾险,星悦最佳。

星悦在只保重疾+轻症+中症的情况下,女性费率超优,另外对于未成年被保人,18岁前患白血病可以享有二次恶性肿瘤保障。

想买单次赔付终身重疾险,可选达尔文1号,

达尔文1号虽然身故赔付现金价值,但它的现价是逐年递增的。担心“没得重疾、保费白交”的朋友,可以考虑这款。

想买多次赔付重疾的,可以考虑哆啦A保和长生福优加。

长生福优加,因为轻中重症都不分组,理赔概率更高,实用性很强。同一种病,若由轻症-中症-重症发展,可赔3次,无间隔期要求,一共可以赔到180%保额,如果想要不分组的朋友,可以考虑这款。

哆啦A保,多次赔付重疾中的老产品了,性价比依旧杠杠的,并且可以附加300万长期医疗险,非常人性化。

想追求多次赔付高性价比的,选它绝对可以。

关于夫妻互保的内容,想说的就这些了。当然,以上内容只是给大家参考,都不是绝对的。

明白了各种选择的利弊,两口子自己商量就好。把日子过的和和美美热热闹闹的,才是正经事,你说是不是?