312

127

北斗一下 篇七十五:前10大保险公司的重疾险到底哪家强?

2019-03-20 22:12:00

8点赞

72收藏

12评论

截止到2018年底,国内已经有91家人身险公司。

大家在日常挑选保险的过程中,一定是会接触到这些保险公司的销售人员。

如果是一线大城市,那可能向你推销的保险公司五花八门,眼花缭乱;如果你是在三四线以下城市,也只能接触到一些大型的保险公司,选择性很少。

那什么是“大型”保险公司呢?一般是指那些成立时间早、全国铺设销售网点多、保险营销员众多的保险公司。

由于国内民众对保险还处于被动状态,保险产品又极为复杂,所以谁拥有的保险营销员多,谁家的产品就听说的多,谁的保费也就卖的好,这基本上成了行业“定律”。

有兴趣的可以读一读《保险行业的十大内幕》一文,你就能对保险行业有一个非常深入的了解了。

今天,我就把目前市场上保费排名前十强的保险公司单独提了出来,来帮大家捋一捋,它们在2019年主打销售的最新款重疾险表现如何。具体内容如下:

●大型保险公司都有哪些?

●12款主打重疾险横向评测

●重疾险该怎么买?

大型保险公司都有哪些?

我前面说了,那些成立时间早、销售网点多、营销员众多的公司保费都卖的好,这几乎是铁的定律(自己zuo的除外)。

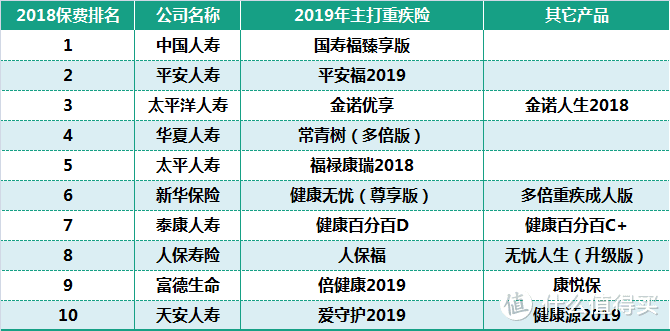

截止到2018年12月底,全国排名前10的保险公司如下:

相信这些名字,大家大多都听说过、接触过,甚至也买过它们的保险产品。

可以说,中国大陆保险的“原始启蒙”都是这些保险公司做的贡献。不过,“成也萧何,败也萧何”,很多人的保险消费观念也被部分销售人员带偏了。

人们买保险最先消费的险种并非保障型产品,而是以“教育、婚嫁、养老”为旗号的理财型、分红型保险为主,少的一两万,动辄十万。

即使是人们最关心的重疾险,也是大几千上万,全家人没个几万下不来,给人们造成“买保险是很昂贵”的错觉。

接下来,我们就看看,这些“大公司”的主打重疾险都表现如何?

12款主打重疾险横向评测

目前保费排名前10的保险公司有多款在售重疾险产品,销量靠前的主要是这些产品:

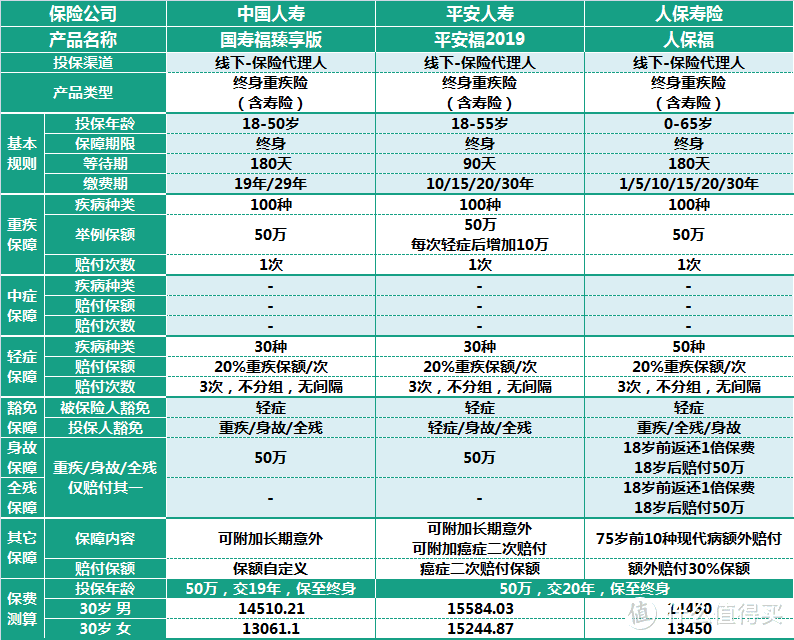

我分别从10家公司中挑选了最有代表意义的12款重疾险产品进行横向评测:

●中国人寿国寿福臻享版

●中国平安平安福2019

●中国人保人保福

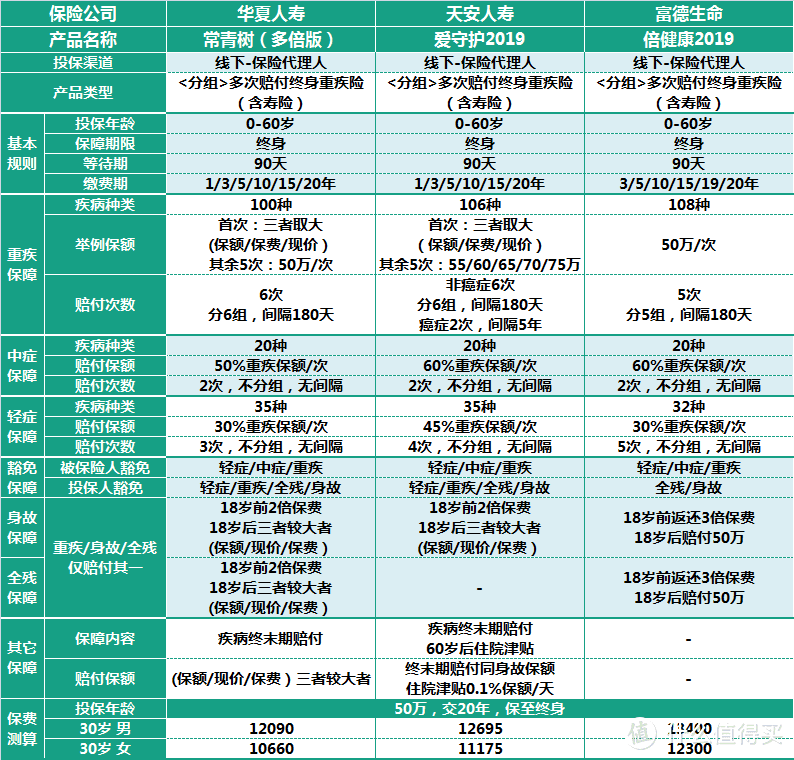

●华夏人寿常青树(多倍版)

●天安人寿爱守护2019

●富德生命倍健康2019

●泰康人寿健康百分百D

●泰康养老健康有约智选版

●太平人寿福禄康瑞2018

●太平洋人寿金诺优享

●中国人保无忧人生(升级版)

●新华保险健康无忧(尊享版)

先上一张横向比较图,字有点小,可以点击放大:

单起一行先说结论:

▲单次赔付重疾险“泰康养老健康有约智选版”表现最好

理由:在同类产品责任差异微小的情况下,价格最低,性价比最高。要注意的是,这是一款“团险”产品,个人购买不一定方便。

▲多次赔付重疾险“天安人寿爱守护2019”表现最好

理由:各项责任保额最高,癌症间隔5年可以获得二次赔付。整体责任最全面、最优,且保费相对其它产品来说更低。

整体分析比较:

1.责任比较:

12款重疾险中,有9款是单次赔付的重疾险,其余3款(华夏人寿常青树(多倍版)、天安人寿爱守护2019、富德生命倍健康2019)都是“<分组>多次赔付重疾险”产品。

单次赔付产品中,各家公司都是“重疾+轻症+身故”的基本组合形式。

我这里要强调一点:实际销售中,有些产品会附加长期意外险、附加普通医疗险、附加百万医疗险等产品打包销售。但是,这些都是额外的附加保险,为了比较的公平起见,这些附加责任我一律没有选择。

值得一提的是:

•泰康养老健康有约智选版前10年身故或者重疾,可以额外多赔付50%保额;

•新华健康无忧(尊享版)前10年身故或者重疾,可以额外多赔付20%保额;如果罹患6种特定重疾,还可以额外多赔付20%保额。

•平安福2019有“健步行奖励”保额功能,重疾最多提升5万,轻症最多提升1万保额;每次轻症赔付后可增加10万重疾保额。

多次赔付产品中,各家公司都是“重疾多次+中症+轻症+身故”的组合形式。比单次赔付的产品多了中症和重疾多次赔付责任。

其中,天安爱守护2019产品还含有“癌症二次赔付”责任,且重疾、中症和轻症赔付的保额均为最高。

2.病种比较:

重疾病种:整体病种数量基本上都超过100种,最低的也有70种。且都含有银保监规定的25类统一定义的重疾病种。没有什么比较意义。

轻症病种:各家轻症数量都超过了30种,但是,高发轻症的情况却不相同,值得一比。如图所示(向左滑动):

可以明显看出:

•轻症表现最差的是“平安福2019”,居然有4项高发常见轻症都是缺失的,大家选择一定要注意。

•轻症表现最好的是“华夏常青树多倍版”,有4项“轻症”责任被升级成“中症”,也就意味着可以获得更多赔付。

另外值得一提的是:

•治疗冠心病的一项手术“微创冠状动脉搭桥术”也作为新的轻症被列入其中,但是12款产品中只有4款产品有这个责任,分别是:人保福、天安爱守护2019、富德生命倍健康2019和太平洋金诺优享。

•轻微脑中风,虽然基本上都有这个责任(平安福除外),但是各家赔付的条件也不一:太平福禄康瑞要求“肢体肌力≤二级”,这是比其它产品更严格的条件;还有的产品仅需达到“肢体肌力≤三级”即可赔付。这些大家都可以适当注意。

总体来说,除了平安福2019有轻症的硬伤以外,其它产品的轻症基本身上都还算ok。

3.保费比较:

要注意,这里面有部分产品是交费19年的,用“少交一年”保费作为营销卖点。

但是,19年交费的新华健康无忧(尊享版)的单价却是最高的,而20年交的平安福2019是总保费最高的。

多次赔付3款产品基本上都比单次赔付的产品价格还低,其中华夏常青树多倍版保费最低。

而健康有约智选版不论是单价还是总保费,都是最低的,应该也是目前大公司中最低的了。

各公司产品具体对比评测:

1.国寿福vs平安福vs人保福

自从平安先出了“平安福”之后,其它保险公司也跟风似的出了各种福。

三款福在产品结构上基本上没有差异,都是“重疾+轻症+身故”的基本责任,保障至终身。

人保福在75岁前会有10种现代病,可以额外多赔付30%保额。

•10种现代病分别为:

终末期肾病(或称慢性肾功能衰竭尿毒症期)、主动脉手术、 胰岛素依赖型糖尿病(I型糖尿病)、严重系统性红斑狼疮性肾病、慢性肝功能衰竭失代偿期、重型再生障碍性贫血、严重原发性肺动脉高压、脑癌、白血病、骨癌。

价格上,国寿福臻享版是19年交费,不仅单价最低,且整体保费也是最低;平安福2019虽然有健步行奖励的保额,但是保费也是最高的。

如果想细看国寿福臻享版与平安福2019PK对比的话,请点这里。

如果要从三家公司中挑一款,国寿福臻享版会更好一些。

2.华夏常青树多倍版vs天安爱守护2019vs富德倍健康2019

这三家公司的名气似乎不如前面那三家大,但是销售的产品却从“单次”赔付早早的迈入了“多次”赔付。

这里要强调一点,真正的“多次”赔付,是指“重疾”的多次赔付,而不是轻症或者中症,所以大家不要被误导。

至于赔付次数,大家别太认真,什么5次、6次的,那都是一种噱头。能赔到第二次,这人就算真够坚强的了!

这三款产品,从责任上来说,天安爱守护2019比其它两个产品都要好,因为它多了2个很有用的责任:

•癌症二次赔付:癌症间隔5年,对于复发、转移或者新发癌症都可以再次赔付。虽然在“癌症多次赔付重疾险”中做的不是最好的,但在这三款中它是独一份。

•60岁后住院津贴:如果重疾没有赔付,那么在被保险人60岁后如果住院,可以获得0.1%保额/天的住院补助,这对于老年人来说,的确是一个很人性化的责任。

从保额上来讲,天安爱守护2019的各项责任保额都是赔付最高的,做的也很不错。

从价格上来说,华夏常青树多倍版最低,但天安爱守护2019由于责任更好,所以高出一点也是非常正常的。

总体来说,这三款产品,还是天安爱守护2019做的更好。

3.泰康养老健康有约智选版vs太平福禄康瑞2018

这两款产品可能是线下相互PK较多的产品,但是从无论从产品责任还是价格上来说,泰康养老健康有约智选版都更胜一筹。

泰康养老健康有约智选版是一款有着“团体保险”基因的重疾险产品,必须基于单位团体内进行购买。是泰康人寿的同胞兄弟泰康养老公司出品。

整体责任、赔付的保额、价格上都比太平福禄康瑞2018更优秀,也比自家泰康人寿的一系列主打重疾险(比如健康百分百D、健康百分百C+等)都表现的要更好。

比起其它的诸如国寿福臻享版、太平洋金诺优享和金诺人生2018等产品就更要超出一大截。

所以在单次赔付的重疾险中,在线下大公司的保险产品中,泰康养老健康有约智选版也是最为推荐的。

4.太平洋金诺优享vs人保无忧人生(升级版)vs新华健康无忧(尊享版)

这三款产品都是可以19年交费的重疾险,也是保险公司打市场的一种营销方式。比如以“老客户可以享受少交一年保费的优惠政策”来吸引老客户加保。

但不论包装的多么“美好”,当产品的责任、保额、保费与其它同类产品都一样“赤裸”的摆在用户面前时,所谓的“实惠”都会被打回原形。

我也不再浪费自己的时间和各位的时间,这三款产品,很明确,都不推荐。

啰嗦几句

重疾险是绝大多数人一生都会购买到的保险产品,其意义与功用也不仅在于解决高额的就医开支,更多的还在于“救活”一个家庭的“经济生命”。

所以,能在关键的人生阶段给到足够充足的保障,才是购买重疾险首要考虑的因素。

至于能否返还保费、是不是带有身故保障责任、可否附加其它保障等,这些都是非常次要的因素。

怎么合理、正确的购买重疾险,也可以读一读《这才是第一次买重疾险最好的方法》,不盲目、不跟从、不迷信品牌,花更少的钱,撬动更高的杠杆,才能体现保险的价值。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“北斗一下”,微信搜索“beidouyixia”。

请叫我晨曦

校验提示文案

求关注冲v5

校验提示文案

值友3598179774

校验提示文案

言叶DE庭

校验提示文案

书生绝地

校验提示文案

鼻毛炒饭

校验提示文案

Ora丶Sag

校验提示文案

言叶DE庭

校验提示文案

Ora丶Sag

校验提示文案

值友3598179774

校验提示文案

求关注冲v5

校验提示文案

鼻毛炒饭

校验提示文案

书生绝地

校验提示文案

请叫我晨曦

校验提示文案