311

126

明明白白买车险,不花一分冤枉钱

2019-08-07 15:50:07

38点赞

546收藏

46评论

创作立场声明:奶爸保,一个专业的互联网第三方保险咨询平台。以客观、中立、专业的角度,帮助大众普及正确的保险理念。我们用心为用户提供专业客观的保险咨询和解决对保险方面的一切疑问。

老司机车技再好,也终究防范不了复杂多变的交通状况,万一遇上马路杀手...

这时候有一份好车险就远比有一身好车技重要,但是买了车险就一定高枕无忧了吗?

国家规定汽车交强险一定要买,那么其他险种呢,有没有必要买?

出了事故怎么办?保险公司赔不赔?

其实车险也有很多门道,我们还需要深入了解。

奶爸今天就给大家解答一下关于车险你必须知道的那些事:

车险种类你分得清吗?

关于车险费用,怎么买最划算?

不小心发生意外,怎么进行理赔?

买车险,你还要注意这些!

一、车险种类你分得清吗?

我们常说的车险,其实不单指一份保险,而是好几个险种的集合在一起。

从大的方面说,车险主要分为两大类:交强险、商业险。

1、交强险

交强险是国家强制购买的,不买就不能上路行驶,没法给自己的新车上户,更别说过年检了。一不下心,被交警查到还会被罚款、扣押。

其实交强险的费用并不贵,第一年一般在1000元左右。如果没有发生保险意外,第二年还会费用还会降低。

但是,仅仅买交强险不够的。

为什么呢?

交强险的本质是第三者责任险。赔付对象是第三者的人身伤亡和财产损失,如果是自己车上的人员受伤或自己的车辆损坏了,交强险赔不了。

而且,交强险的保额也非常低。

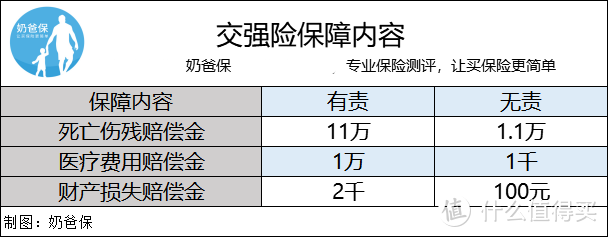

我们先来看看交强险的保障内容:

假设小明只购买了交强险,在一次保险事故中,很不幸有人员受伤,撞成残疾,对方要求赔偿50万元。

假设小明只购买了交强险,在一次保险事故中,很不幸有人员受伤,撞成残疾,对方要求赔偿50万元。

这时,交强险最多赔偿11万的死亡伤残赔偿金,赔偿1万元医药费,而第三者财产损失赔偿最多为2000元,剩下的37.8万由小明自行承担。

如果真的发生意外,造成的损失或许远远不止交强险保障的这12.2万。

据奶爸了解,如今在一线城市交通死亡平均赔付费用 150 万左右。即使是二三线城市,平均死亡赔付额也在 80 万以上。这样的数目对于普通家庭来说可能还是有点压力。

交强险价格低、保障范围广,所以赔付额度都很低。因此,只买交强险抵御不了太大风险,还要搭配商业险一起购买。

2、商业险

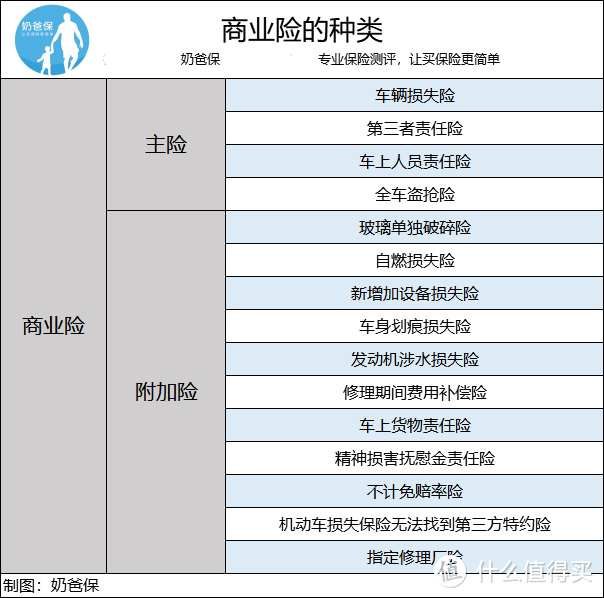

相对于交强险,商业险的种类就更多、更复杂一点了。

商业险主要由主险和附加险两部分组成。

主险主要包括车损险、第三者责任险、车上人员险和全车盗抢险。

车损失险:主要保障我们的车辆遭受交通事故、意外、空中坠物等造成损失,一般是车险保费中最高的一种。开车难免会磕磕碰碰,一般建议必须购买。

第三者责任险:跟交强险一样,也是赔付给他人的,建议购买。开车的时候难免会遇到或大或小的意外,撞到车、撞到树、撞到人等等,造成第三者人身伤亡或者财产损失。这部分损失就要用到交强险和第三者险来赔,建议保额在50-100 万。

车上人员责任险:包含司机和乘客,费用不会很高。如果是新手司机或者经常开车带家人朋友出门的话,可以买上。如果已经配置了齐全的意外险,不买也可以。

全车盗抢险:主要防止车辆被盗或者被抢造成的经济损失,现在一般的小区治安都挺好,而且车辆防盗技术不断提高,没有太必要购买

附加险就比较多了,一共有11种。

具体包括:玻璃单独破碎险、自燃损失险、新增加设备损失险、车身划痕损失险、发动机涉水损失险、修理期间费用补偿险、车上货物责任险、精神损害抚慰金责任险、不计免赔率险、 机动车损失保险无法找到第三方特约险、指定修理厂险。

这些附加险种,其实还是因人而异、因车而异的,大家应该按照自己的实际需求去选择,也没必要全部都买。

像不计免赔率险和无法找到第三方特约险,还是比较建议买。

不计免赔率险是指在保险事故发生后,被保险人自行承担的那部分免赔金额可以按照约定的免赔率由保险公司负责赔偿。

而当车辆受到损坏找不到肇事者时,投保了无法找到第三方特约险就可以不用自行承担损失,不然就得“自认倒霉”了。

二、车险怎么买更划算?

1、车险保费为何有差异?

车险价格由保监会制定,如果车型和险种确定,车险价格就是固定的。

如果是在三大保险公司购买,价格和理赔方面几乎是一样的。

但是为什么市面上的车险价格还是有些许差别呢?

主要在于给的折扣或服务不同,他们会以赠送礼品、洗车服务等方式来进行竞争,也就变相地导致车险价格各有高低。

另外,我们还应重点关注自己要购买的险种和险种额度,再去对比不同公司、不同渠道的价格。

现在投保的渠道很多,像4s店、代理人或者各家保险公司的电话以及官网直销。

不同渠道都有各自的特点,大家选择的时候应该好好权衡。

2、出险情况也会影响保费

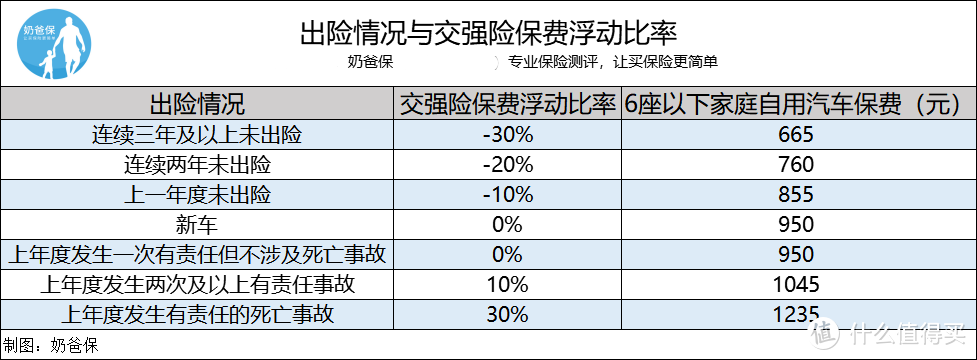

车险保障期间的出险记录也会影响保费。

出险情况交与强险保费浮动的比率如下:

不同的事故责任对下一年的保费会产生不同的影响。比如,事故中你没有责任,那么不会算入出险情况,也不会影响保费。

不同的事故责任对下一年的保费会产生不同的影响。比如,事故中你没有责任,那么不会算入出险情况,也不会影响保费。

如果连续一段时间不出险,车险费率会下调,给你打一定的折扣。如果出险次数多,保费就也会有所上浮。

3、出了事故,私了OR 报保险?

上面提到,交强险对第三方造成的财产损失最高赔偿2000元。假如第三方财产损失小于2000元,不会涉及商业险的理赔。

举个例子:

按基准保费950元计算,小明上一年发生了两次有责任事故,次年保费将上浮10%变为1045元。

若他不向保险公司报案,次年可享受保费下浮10%变为855元,两种情况相差了190元。

如果进行“私了”,小明赔偿的数目可能会比这个数要高。

交强险本身比较便宜,出险对保费金额影响十分有限,就算涨费也不会太多,因而不用过多考虑出险情况对于保费浮动的影响。

因而,除非是非常小的事故,只是擦到了一点点补个漆就完事,否则用交强险进行理赔要比“私了”更划算。

而发生大的事故,己方或者对方明显产生了巨大损失,比如修车需要3万元,我们当然会毫不犹豫让保险公司埋单。

三、不小心发生意外,怎么进行理赔?

1、正规理赔程序:

出了意外,必须第一时间报警并向保险公司报案,如果超过48小时不报案,保险公司可以不予赔付。

并且一定要保护好现场、不能离开,不然保险公司有理由怀疑你由于酒驾、毒驾等发生意外,拒绝赔付。

报案之后,保险公司会派工作人员来现场查勘,拍照记录,然后把车开到汽车维修厂去定损坏。这个过程为查勘定损,一般需要保险公司,维修厂以及客户三方都在场。

修理厂会给针对你的车子损失情况给出具体的维修方案及费用。保险公司的专业定损人员确定无误后,会给出维修总金额,保险公司最后就按照这个金额进行赔付。

根据事故的具体情况,还可以走不同的理赔流程:

(1)轻微事故,无人员伤亡,各方损失2000元以下,没有损坏公共设施,双方对事故责任的认定没有争议可以走快速理赔程序。

(2)重大事故,车辆损坏不能行驶,有人员伤亡,走正规程序。

2、快速理赔程序:

第一步:第一时间打开双闪并在车后设置警示牌。

第二步:对现场进行多角度拍照留证。

第三步:把车挪到交通快速处理点或安全地带。

第四步:双方协商,进行定损定责,填写《交通事故快速处理协议书》。如果没有纸质的事故快速处理单,可以下载“交管12123”APP,在上面填写《快速处理协议书》。

第五步:向保险公司报案,等车辆维修好,就可以向保险公司索赔了。记住一定要在事故发生后48小时内向保险公司报案。

3、车险理赔,还要准备什么资料?

无论是快速理赔还是正规程序理赔,我们都需要准备齐全的资料。基本资料是不管什么情况都要准备的;而不同的出险情况,使用的险种也不同,因此所需要的其他资料也会有差异。

以车损险为例:

4、这些拒赔情况你知道吗?

发生意外,能进行快速正常的理赔最好,但有些小伙伴会遭到保险公司的拒赔。到底哪些情况会被拒赔呢?

除了上述情况,还有像无证驾驶、酒驾、毒驾都是车险的免责条款。每个险种都有自己的免责范围,大家在购买时不能忽略免责条款,一定要看仔细。

四、买车险,你还要注意这些!

1、买了全险就一定全赔吗?

很多新手司机为了安全起见,都会被建议购买齐全的车险保障。

全险=交强险+商业险的4项基础险,想要更全面的保障,有时候还会购买一系列附加险。

但有很多人以为购买了全险,就能获得全方面的保障了,无论出什么意外都能得到理赔了。

真的是这样吗?当然不是。

就像上面说的,很多车险险种都有免赔条款。

所以说,就算买了全险和一系列附加险,事实上也不能抵御所有的风险。

2、交强险和商业险可以在不同保险公司购买吗?

可以,但我们并不建议这样做。

在碰到事故时,很难确定是否需要同时走交强险和商业险理赔。这时需要给不同的保险公司打电话报案,要走两次理赔流程,十分麻烦。

3、有车险还需要买意外险吗?

很多朋友都会为自己的爱车买上齐全的车险,为自己买保险的却不多。如果很不幸发生意外受伤,车子是获得理赔了,那人怎么办呢?

奶爸建议大家,无论是不是开车的朋友,大家都应该为自己购买一份意外险,多一份保障,多一份安心。

除了意外险,还有一种保险跟车走的,叫驾乘意外险。这种意外险,无论发生意外时车上坐的是谁,都可以获得保障,无论他是否购买了意外险。

4、在异地发生意外能得到理赔吗?

一般来说,现在国内的车险都是全国通赔的。

只要出险的时候及时报案,保险公司会派人员到现场进行勘测,按照保险公司的指引进行正常流程处理就可以了。

5、私家车跑网约车,出事故了保险公司赔偿吗?

这个问题网上有争议,车辆保险分营运车辆保险和非营运车辆保险两种。

有人认为注册了网约车,相当于改变了汽车的使用性质,把私家车变成了风险更高的营运车辆。如果没有提前告知保险公司并购买营运车辆保险,保险公司可以拒赔。

也有人认为,很难界定是否在进行营运活动。假如涉案事故发生于上一个网约车订单结束及接到下一个订单期间,那是否算营运过程呢?

总而言之,想确保能获得赔偿,可以在进行网约车营运之前到保险公司进行变更,补缴保费,营运车辆的保费一般比私家车贵1-2倍。

五、奶爸说

由于国家强制要求必须购买车险,基本有车就有车险,有些土豪随意买了一堆不太实用的险种。也有部分司机朋友抱有侥幸心理,除了交强险即是裸奔。

试想“人开车”,出现交通事故,车辆会受到损坏,人身安全也可能会受到威胁。并且,人身安全比车更重要。

很多人配置保险时常常会忘记这一点。

只有搭建一个完善的保障体系,才能真正实现安心出行

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“奶爸保”,微信搜索“naibabao88”

值友8503053203

校验提示文案

资深零元购买家

校验提示文案

maojordon

校验提示文案

牛给ber

校验提示文案

小肉鸡敢撸天地

校验提示文案

大花猫6688

送了全车座位险,玻璃险,盗抢划痕险,后两者不算出险。

校验提示文案

刀疤蜀黍

校验提示文案

值友4439838841

校验提示文案

值友8845645787

校验提示文案

恋姬无双44

校验提示文案

cheungpo

校验提示文案

zzhiming

校验提示文案

佐藤砂糖酱

校验提示文案

河流午後經過

校验提示文案

ifree

校验提示文案

羽水

校验提示文案

micx

校验提示文案

n00bi

校验提示文案

值友1828840876

校验提示文案

值友1828840876

校验提示文案

大花猫6688

送了全车座位险,玻璃险,盗抢划痕险,后两者不算出险。

校验提示文案

n00bi

校验提示文案

micx

校验提示文案

羽水

校验提示文案

ifree

校验提示文案

河流午後經過

校验提示文案

小肉鸡敢撸天地

校验提示文案

佐藤砂糖酱

校验提示文案

值友8845645787

校验提示文案

值友4439838841

校验提示文案

刀疤蜀黍

校验提示文案

值友8503053203

校验提示文案

牛给ber

校验提示文案

zzhiming

校验提示文案

资深零元购买家

校验提示文案

cheungpo

校验提示文案

maojordon

校验提示文案

恋姬无双44

校验提示文案