44

77

想买年金险,却被坑去买寿险?别傻傻分不清!

2019-12-24 19:47:44

2点赞

3收藏

2评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

今天想给大家分享一个关于年金险和终身寿险的案例:

12月上旬,有一位43岁的吴女士,通过我们的小程序预约了专家咨询,进行个人保险方案定制,一进来呢就跟我们的老师说,她刚买了份终身寿险,希望我们对比一下给她推荐一份收益更高的年金险。

于是我们就觉得奇怪:为什么拿一份终身寿险和年金险来对比?这两压根需求不一样呀。

原来是因为先前有代理人给她推荐了一份终身寿险——中华人寿中华尊,并且告诉她收益高,适合养老等等......(听起来是不是有点耳熟)

她想要的,难道不是年金险吗!怎么扯到终身寿险去了!

接下来吴女士就给我们发来了她的资料,希望我们能帮忙分析一下她的这份方案以及希望我们给她推荐更好更适合她的年金险。

当时在推荐给她年金险之前,我们跟吴女士详细地说了一下终身寿险和年金险的区别,其实这也是很多朋友们都会混淆的:

① 目的

终身寿险:更多地是为了给自己的受益人(家人、爱人、孩子)留一个保障,寿险的赔付目的是在于“身故”。

为了防止以后,自己若是遇到什么意外,可以获得一笔赔偿金给到家里人,让家里人维持往后的生活。

终身寿险的目的更集中于:身故赔偿和财富传承。

年金险:同样有身故保障,但是年金险更多地是为了养老、理财、和财富储备。

如果说终身寿险是为了给家里人留一个保障,年金险则是给自己的财富和未来的生活做一个保障。

② 适合人群

终身寿险:适合那些有遗产规划的人士,因为终身寿险是在投保人死亡后再赔付的,然后也可以指定受益人,是最适合作为遗产规划的险种。

也很适合那些,家里的中流砥柱,例如家里上有老下有小,都靠自己的收入生活,一旦自己有什么意外,家里的经济来源可能就没了,那这时候有份终身寿险是不错的保障。

年金险:适合那些有养老规划,或者是理财规划的人士。

像是主打养老功能的终身保障年金险,一般是在年轻的时候,按年交或月交支付一定的保费,然后和保险公司约定特定的返还年龄。

等到了那个年龄再以年领季领或月领的方式领回保额,用来作为自己老年生活的一份保障。

那接下来我们说回吴女士的案例,其实吴女士的需求是希望每年领的钱不赖,然后现金价值和身故也很不错。

如果哪天突然急需钱周转,高现价就可以让损失降到最低;若是有什么意外,高身故也能让自己的家人得到一笔可观的抚恤金。

明明吴女士的需求是年金险,怎么代理人会给她推荐了终身寿险呢?

然后吴女士把代理人给她做的中华尊的方案发过来我们就明白了:

吴女士,43岁,分5年交,每年交15万,60岁开始领取。

原来是用了“减保领取”的方式来强行取钱出来,于是这款终身寿险就好像变成了“年金险”。

直白一点说就是,终身寿险本来就是领的身故金,所以是去世了之后,才能领到一笔身故金留给自己的家人。

然后这位代理人的方案却是,从60岁开始,每年减保10万,拿出来,美名其曰是:“领钱”,但是实际上,现金价值和身故金却不断地在减少。

如果在这期间,吴女士需要退保或者意外身故,那能拿到的钱就比原来少了很多很多。

而且到了吴女士75岁的时候,身故金和现金价值已经是负数了!

也就是说,在75岁的时候,“领”完最后的钱,这份保单就已经没用了。

已经失去了它作为一款终身寿险的意义了,这也和吴女士一开始的需求相违背了。

因为吴女士是希望有一款可以终身保障,既可以领钱又能为后代留下一笔钱的年金险。

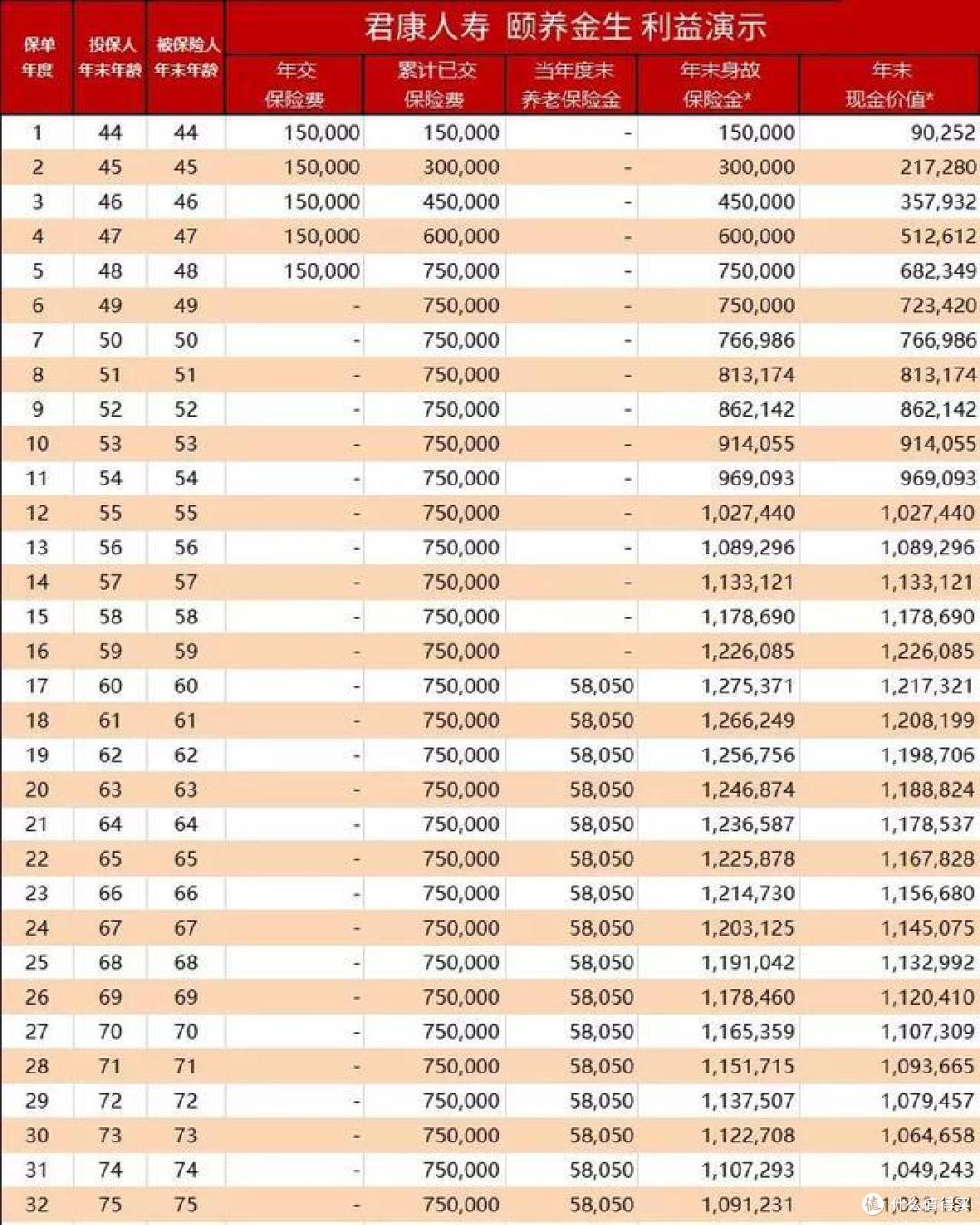

于是我们给她推荐了12月18日停售(目前已停售)的一款预定利率4.025%的年金险——君康人寿的颐养金生。

按照吴女士的资料,我们帮她测算了一下:

吴女士,43岁,分5年交,每年交15万,60岁开始领取。

中华尊的方案演示到75岁身故和现金价值已经为负数了,那我们就在74岁的时候做一下对比:

① 拿到手的钱

中华尊:每年减额10万,也就是拿到手的钱每年是10万,从60岁到74岁,一共是150万。现金价值和身故金每年急速下降。

颐养金生:从60岁开始领取,每年领58050元,从60岁到74岁,一共是870750元,约87万,现金价值和身故金仍然很高。

② 如果此时身故

因为中华尊75岁后保单就已经因为减额失效了,所以75岁后的身故我们无从算起,那我们就计算一下如果74岁身故的话,一共能获得多少。

中华尊74岁时的身故金是:41284元,那加上前面领到的钱,一共是:1441284元,约144万;

颐养金生74岁时的身故金是:1107293元,加上前面领到的钱,一共是:1919993元,约192万;

总额相差了48万!!!

并且此时,撇去身故不说,中华尊的保单因为减额已经结束了,保单失效,然而颐养金生还能继续每年领取58050元直到终身,收益只会比中华尊越来越多,活得越久,领的越多。

由于现代医学越来越发达,我们的平均寿命已经越来越高了,到以后,75岁正是享受退休生活,到处游玩的时候;

然而保单却在这个时候失去了保障意义,无论从养老或者是身故角度去考虑,这样的方案都是不可取的。

更何况吴女士的需求是希望有一份,既能保障自己又能保障家人的年金险。

终身寿险的作用只是用来作为身故保障作用的,如果是希望能每年领钱用又能留一笔身故金给家里人的,就购买年金险,而不是用终身寿险减额这样的方式去领取保费。

千万要分清楚终身寿险和年金险本质上的不一样,保障是完全不一样的。

了解清楚之后,吴女士果断放弃了中华尊,转而选择了颐养金生这款更加符合她需求的产品。

写在最后的话

颐养金生是一款高利率高返还,保障终身的年金险,在养老年金险里是排名前几的优秀年金险。遗憾的是,现在已经停售了。

2019年的最后7天,预定利率4.025%的年金险都要陆续停售了,希望大家抓住这“最后”的机会。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

一指飞花

校验提示文案

一指飞花

校验提示文案