233

135

买重疾险,有没有必要附加身故保障?

2019-11-21 14:30:03

0点赞

0收藏

0评论

最近学姐帮一位客户做家庭保险方案配置时,他一脸疑惑地问我:

「您为什么给我配带身故保障的重疾险,重疾险不是用来保大病的吗?带身故岂不是和寿险雷同,纯属浪费吗?」

学姐不由得想夸他:nice! 虽然想法不对,但提了一个有代表性的问题。

相信不少小白刚接触保险之后也有同样的困惑,学姐今天就給大家仔细解答解答。

重疾险有没有必要带身故?

有了带身故重疾险,还需要寿险吗?

重疾险有没有必要带身故?

分析之前,给大家看一个理赔案例:

厉先生是江苏某发电厂职员,去年因身体不适去医院就诊,结果被确诊为慢性肾脏病5期。后续厉先生开始做血液透析治疗,然而病情严重,在做完第三次血液透析治疗不久,厉先生身体出现并发症,病情不断恶化,不久离世。

家人忍痛处理身后事并向保险公司申请理赔,却惨遭拒赔,理由是:厉先生做血液透析未达到约定的90天,未达到理赔标准。

很多人看完就觉得,人都病到死了,还说不能赔,保险公司就是骗子。

事实上,保险公司的拒赔也是有理由的。

重疾险,主要用于保障重大疾病风险,一旦发生合同约定的重大疾病/轻症,即按保额给付保险金,用于弥补患病后的治疗费用和收入损失补偿。

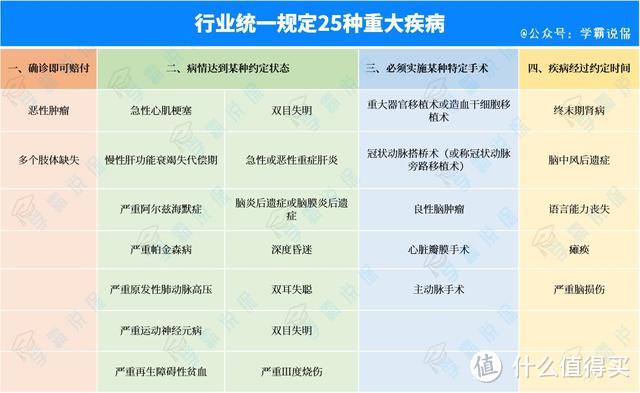

这里要强调的是,“发生合同约定的重大疾病"不等于“确诊即赔”,不要被虚假广告误导了!在之前的文章《重疾险,保80种病 VS 保100种病,哪个好?》中,学姐就讲过,重疾的理赔激发条件有四种:

确诊即可赔付

病情达到某种状态

必须实行某种特定手术

疾病经过约定时间

如上面理赔案例的「终末期肾病」,就是属于第四种,需要“疾病经过约定时间至少90天”

很显然,案例中的厉先生没有熬过90天,是并不符合理赔标准。所以,保险公司以此为理由拒赔。

与此类似,不带身故保障的重疾险还有很多拒赔漏洞。

如急性心肌梗塞,想要达到理赔条件,4个条件至少要满足三个:

总的来说,非常难。因为突发心梗容易猝死,非常有可能来不及送到医院就身故了。试问,心脏都停止跳动了,医院如何在心脏停止跳动后提供这3项证明呢?

再看看老年人高发的脑中风后遗症。

这也是具有极高死亡率的病种,送医不及时死亡,拒赔。

送医及时,若确认是脑梗塞或脑出血,还需要耐心存活180天,再看是否有后遗症。如果期间病逝,那还是不能赔。而现实是,往往越是年老,越容易患脑中风,若情况比较严重,想撑够半年,有点悬。

总而言之,不带身故的重疾险,很容易辛辛苦苦交了几十年的钱,却因为罹患的重疾没有合同达到约定的时间或状态,最后惨遭拒赔。

为了以防遇到这些倒霉事,学姐建议优先选择带身故保障的终身重疾险。也就是储蓄型重疾险。像案例里的厉先生,倘若买的重疾险有带身故保障,保险公司根本没有理由拒赔。

消费型:所有定期型保障险种、以及保终身不含身故赔保额的重疾险

储蓄型:保障终身,身故赔保额的重疾险

返还型:身故赔付保额,且在约定的时间返还保费或保费的⼏倍(⼀般1倍-1.5倍),返还保费后保障责任继续/终⽌

储蓄型重疾险,顾名思义有储蓄作用,无论是病死,还是平平安安终老,这份保险花的钱都不会浪费,保额都会落入自己家的口袋。它是一份100%可以获得理赔的保障,有点变相储蓄的意味。

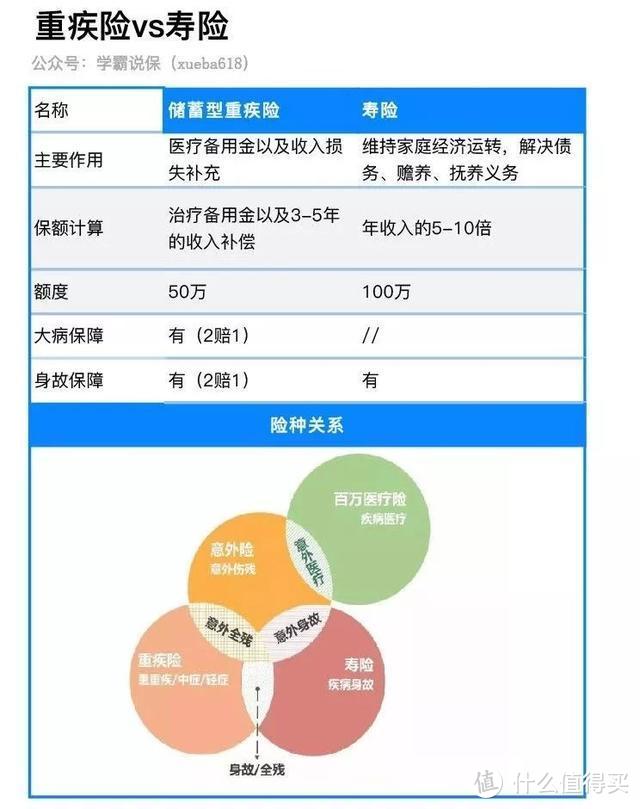

有了带身故的重疾险,还需要寿险吗?

讲完重疾险附加身故保障的重要性,我们来解答第二个问题,重疾险身故保障是否能替代寿险?

学姐的答案是:不能!

虽然储蓄型重疾险和寿险一样身故可赔付。但重疾险最高只能买50万左右,覆盖大病风险足够,但远远不足以覆盖家庭支柱身故后留下的房贷车贷、老人孩子的赡养等费用。

所以,重疾险的身故赔付只能作为补充,而不能取代寿险的作用。对于家庭支柱而言,更建议在保证重疾保额充足的情况下,单独补充一个定期寿险,覆盖家庭支柱经济压力最大的黄金二三十年。

其次,领取重疾险的身故赔偿金是有条件的:重疾保障没有出险。

换句话说,若得了大病拿到赔付金,身故保障责任就失效了。两者只能二赔一,后面若不幸死亡就没得赔了。而如果有单独买寿险,就不会出现这种情况,因为重疾险和寿险是各管各的,互不影响。

有些人总想着一款解决所有风险,这是不科学的,买保险,现在偷的懒,就是以后吃的亏。