72

182

支付宝养老金「全民保」值不值得买?1元养老,靠谱吗?

2019-10-21 15:02:27

2点赞

30收藏

6评论

随着医疗技术水平的高速发展,人的平均寿命不断增长。本来是件好事,却为“人活着,害怕钱没了”这个问题而烦恼。

通胀跑得越来越开,养老成为目前最火热的话题,退休后要做什么,给自己留多少钱,都得考虑清楚,为自己的老年生活留好后路。

年金险在众多养老理财产品中脱颖而出,其中被聊的最多的就是支付宝的【全民保】,1元起保的噱头喊得让人心动,但具体怎么样还得仔细看看。

今天,管家带大家深入测评支付宝的网红养老金【全民保】到底值不值得买?

一、【全民保】属于哪种年金险?

“先保障,后理财。”这是管家一再强调的原则,如果是保障没做齐的朋友,别看了,赶紧先退出去,把保障整齐再考虑这个产品也不迟。

支付宝的这款网红年金产品【全民保】到底是什么呢?估计很多朋友只知它是年金险,却不知道自己买的是分红型年金险。

这有什么区别呢?我们先看看年金险从收益角度的分类,你就知道了:

可以看到分红型年金险的分红是不确定的,即这类年金险的收益是浮动的:一般没有保底收益或者仅有1%-2%,而且分红收益不确定,有可能为0。

目前分红型年金险一般平均能做到4%-5%收益左右。支付宝的【全民保】就属于这一类。

那这个“分红”是什么意思呢?它是指保险公司将其分红保险业务的盈利(注意,这不是说保险公司的盈利,),向我们这些保单持有人进行红利分配的人寿保险品种。

所以,这分红哪天为0的可能性也不是没有的。

怎么判断自己买的年金是不是浮动型的收益呢?

来,让我们打开支付宝,看到【全民保】的页面。会发现可领收益由两部分组成:①养老金账户;②分红账户。

其中,这分红账户的钱就是我们所说不确定的那部分。很多朋友只看到演算之下的高分红,却往往忽略了,人家是默认按高档收益测算啊!

二、【全民保】优缺点,收益怎么样?

借由支付宝的平台流量支持,再加上【全民保】自身的几大噱头,很快它就成为全民网红养老金。

话不多说,我们先看看保险产品详情:

1、【全民保】的独特优势

【全民保】作为支付宝和人保强强联合的产物,在一开始的时候,为让我们简单购买,就花心思打造了许多噱头:

①一元起投,随时追加

一般我们买保险,都是一次性交一年的钱,而且得要好几千,交完马上钱包空空。

但是买支付宝的【全民保】就不一样,1元起投,随手买几十块,像买白菜一样。

(感觉自己就是个有钱人~~)

②每月分红,每月取红利(分红不固定)

市面上大部分的养老金,都是要等到退休后才可以领取。而支付宝【全民保】就友好的多,每月都有分红能取,且缴费周期灵活:

可以每周投、每月投,也可以选择单次投,还能随时停止投保。

简直就是直戳用户的心,尤其是那些控制不住自己购物欲的“月光族”和“剁手党”,将它当作一种强制储蓄的理财方式。

2、实际收益怎么样?

好处不少,但是理财嘛!最终还是得看收益的,【全民保】的收益到底怎么样?

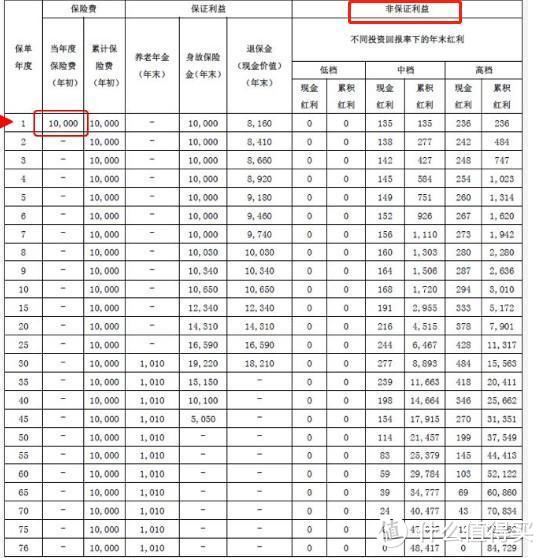

这就得我们把《产品说明书》拉到最后,看到那张密密麻麻的演示表格(如下):

注意咯!表格里画红框框的非保证利益就是我们刚刚说的红利。

心细的朋友还会看到最后那个特别说明里的一句话:“在某些年度红利分配可能为0”。

正如上面所说:【全民保】的收益由两部分组成的,一是养老金账户,二是分红账户。

养老金账户:退休后(女55岁,男60岁)每年领取的。这个账户里的钱是确定的,1万元保费,每年能拿到手1010元,至少可以领20年。

分红账户:是指保险公司拿出部分钱投资,获得收益后每月分发给我们,也能继续放入账户利滚利。但这部分钱是不确定的,得看保险公司分红险业务的收益。

具体能拿到多少钱呢?我们按《产品说明书》中的保单利益演示来看:

假设一个30岁男性,一次性投了1万元,到了60岁,每年可领1010元,直至80岁,期间红利一分不领。

通过内部收益率(IRR)的计算,可以看到:

低档收益率1.91%

中档收益率3.33%

高档收益率3.96%

这就意味着,【全民保】的预期收益水平大概就在1.91%-3.96%。

这里提醒大家:分红就是一门玄学,收益演示再高也不过是个预计数值,到底每个月能拿多少都是不确定的。

之前就有一款产品在销售期间,结算收益很高,于是遭到大家疯抢;等真正投保后,结算利率却慢慢下滑……其中猫腻不言而喻。

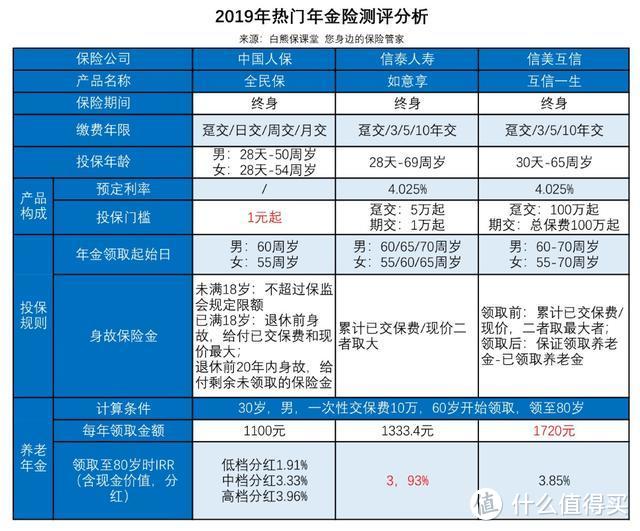

三、热门养老年金大PK

【全民保】的本质就是一款理财型保险:保底利率是1.91%,再按中档分红测算,也不超过4%,只能说是一款普普通通的年金险。

但不少朋友看到分红二字,就心动了:以为不仅未来能领钱,现在还有收益。光是看每月发的红利就感觉赚翻了。

事实真的如此吗?我们又到了熟悉的“货比货”环节,看看对比市面上热门的3款养老年金险,【全民保】还撑得住吗?

3款产品中,仅【全民保】的收益是非保证的,可能高于演示利益,也可能低于。另外2款预定利率4.025%的产品是固定收益。

要知道,经济越发达的国家和地区利率越低。利率下行已经成为现在的趋势所向,所以在当下锁定利率显得尤为重要。

图片来源:weex一起交易

今天看不起4%的收益,再过几年,也许银行都买不到3%的理财产品。(想想哪个金融机构、哪种金融产品,敢以合同形式约定终身保证利益,且账户资金1年后还能免费自由进出?)

表格中唯有另外那2款预定利率4.025%的产品才能给我们稳稳的承诺,毕竟白纸黑字约定了,哪容得了赖账?看看两者的对比:

4%复利20年≈6%单利20年

4%复利40年≈9.6%单利40年

所以,当你认同养老储蓄,打算购买养老年金时,应该从定价利率最高的养老金里挑选。当时定价利率最高的是3.5%,就选3.5%,该买就赶紧买;很快4.025%将成为历史。

毕竟这4%是写进合同里的无风险收益,是和生命等长终身保证,计算方式为复利(即利滚利,银行标示的存款利率仅为单利)。

这分量,就不用多解释了吧?在现在这个投资环境险,提前锁定未来4%的收益,却决不亏损,绝对是最安全+收益最稳定的松的养老方式。

四、管家小结

买到好的年金产品,可以帮助我们锁定终身复利4.025%,提供与生命等长的现金流;

而且如果未来市场利率上升,可以选择退保或减保取现就行。可谓是“进可攻,退可守”。

但银保监会日前发过一个红头文件,说今后的高收益的养老年金(如预定利率为4.025%的产品)将不能开发新产品。

于是这个类型的产品很快就会限额销售,成为历史。换句话说,如今你看到市场上现存定价利率为4.025%的产品,且买且珍惜。

养老金是件严肃的事情,它不仅会改变你的消费观,还会改变你的家庭支出。值得大家认真考虑,了解市场上保证收益更高的产品,最后做出最适合自己的选择。

如果大家对此还有任何疑问,欢迎留言讨论。

OdinCon

校验提示文案

小鱼一夏

校验提示文案

euphew

校验提示文案

euphew

校验提示文案

小鱼一夏

校验提示文案

OdinCon

校验提示文案