311

126

保险测评 篇一百四十五:旧规重疾最后2天,推荐产品和投保技巧都在这里了!

2021-01-30 21:23:54

0点赞

1收藏

0评论

首发 | 「吐逗保 」

大家好,我是一本正经的吐槽君~

最后2天!

旧规重疾险就要彻底和我们说再见了~

现在还没有剁手的朋友,多半都是犯了选择困难症。

今天这篇文章就是来对症下药的。

我把市面上最值得买的少儿重疾险和成人重疾险,都整理了出来。

并且给出了明确的产品定位,直接闭眼选择即可。

要投保的朋友,赶紧上车。

不要等到最后31号,忙成一锅粥的时候,才急急忙忙来投保。

一旦遇到这样或那样的问题,最后错过了末班车……

到时候真的是后悔也来不及了!

一、为什么要买旧规重疾险

可能到现在还有很多朋友,对重疾新旧规还是迷迷糊糊的。

只不过是看到最近周围都在买重疾险,就随大流的准备上车。

我们就先来说一下,为什么要买旧规重疾险。

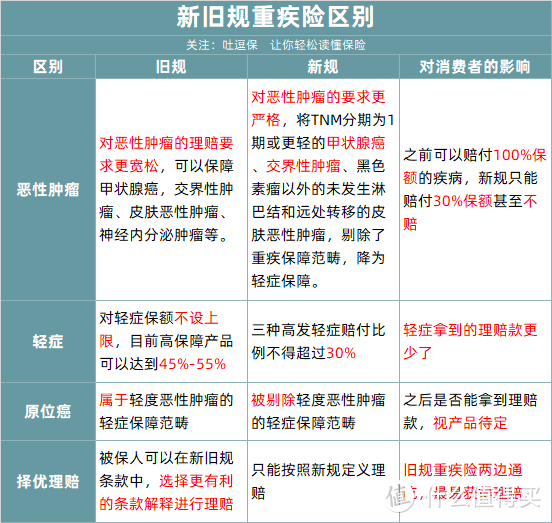

(制图By吐逗保,禁止转载)

(制图By吐逗保,禁止转载)

(1)恶性肿瘤定义

新规相较于旧规,癌症的基本定义更加严格。

说直白点就是:

某些癌症在新规下理赔更难了。

同时~

新规还将轻度甲状腺癌,这一非常高发癌症,归到了轻症当中。

只能赔付30%保额!

(2)轻症比例

新规新增了3种轻症:

轻度恶性肿瘤

较轻急性心肌梗塞

轻度脑中风后遗症

这本来是一件好事对吧,可以让市场更规范。

但坏就坏在,新规还给这三种轻症限制了30%保额。

……

放眼现在。

只要是个能打的重疾险,轻症要是没有45%都不好意思出来见人。

更别说,现在最牛的产品都可以赔55%了……

只能说新规太拉胯了!

(3)原位癌保障

这里面要重点澄清一下哈。

新规确实是把原位癌,从“轻度恶性肿瘤”中剔除出来了。

但是并没有任何一句话说,不允许保险公司单独附加原位癌保障。

所以目前只能说,新规产品能不能保障原位癌是非常未知的。

PS:最近放出的几款新规产品,都没有原位癌保障。

但是~

旧规产品是肯定保障原位癌滴!

(4)择优理赔

择优理赔,是保险公司给买旧产品朋友的一个专属福利。

新规、旧规,哪个理赔条件更宽松,就给咱们按哪个赔。

看似很敞亮,其实也是被逼无奈,哈哈哈。

想具体原因的朋友,可以戳☞《新规重疾的最后优势也没了?》

需要注意的是:

择优理赔仅仅针对于旧规产品。

新规产品就只能按照新规理赔啦,不然新规不就没有意义了嘛~

PS:第一单择优理赔的案例,可以戳☞“这里”了解

那说了这么多,可能会有朋友问了:

难道新规和旧规相比,就是一无是处么?

Emmm……

是的!

在出了择优理赔的政策之后;

新规相较于旧规产品,真的是全方面被碾压。

即便是之前被大家寄予厚望的价格;

从最近放出的几款新规产品来看,也比旧规产品要高出不少……

所以!

现在很大概率是你这辈子,上车重疾险最好时机!

以后再想买到旧规这么能打的产品,难咯~

二、推荐产品清单

给大家简单点评一下,最后这2天需要着重关注的产品。

1、超级玛丽2/3号、达尔文3号

这三款产品是目前,成人保障至终身最好的产品。

同时也都是信泰人寿出品。

这三款产品的额基础保障非常全面。

重疾、中症、轻症就不用多说了,该有的全都有。

非常高发的原位癌复发保障也是自带的。

最多可以赔付2次,还没有间隔期~

热门可选责任癌症二次赔、心血管二次赔也都有。

超级玛丽2号120%,两款3号150%,二次赔付比例是市面上最高的。

60岁前罹患重疾:

超级玛丽2号能拿到160%保额的赔付;

超级玛丽3号和达尔文3号能拿到180%保额的赔付。

如果你身体健康,想买单次赔的消费型重疾,那么强烈建议你直接从这三款产品中选择。

至于具体怎么选呢?

如果预算有限,那毫不犹豫选择超级玛丽2号Max。

基础保障绝对够用。

虽说附加保障没有两位大哥那么有深度,但是胜在便宜啊!

如果预算比较宽裕的话,男性建议选择达尔文3号。

尤其是平常经常抽烟、喝酒、熬夜的不良习惯,或者家里有高血压、心脏疾病家族史的男性朋友。

因为达尔文3号的心血管保障是非常全面的。

特定心脑血管中、轻症额外赔。

无论是是同种病复发、还是不同病新发,都可以再赔一次。

非常适合心脑血管疾病发病率很高(相较于女性)的男性朋友。

预算比较宽裕的女性,建议选择超级玛丽3号Max。

超级玛丽3号60岁前赔付额度非常高。

重疾可以赔180%基本保额;

中症可以赔75%基本保额;

轻症可以赔55%基本保额。

是市面上非常罕见的中症、轻症额外赔的产品。

总结就一句话:60岁前生病,超级玛丽3号Max能拿到的钱是市面上最多的。

2、福乐保

目前保障至70岁的话,最推荐的产品就是和谐健康的福乐保。

虽然上线之初这款产品因为条款抄袭,被圈内人当笑话嘲笑了好久。

但是这并不影响他在定期70岁市场的统治地位。

60岁前罹患重疾可以赔付170%保额。

中症60%、轻症45%的赔付比例,也非常扎实。

最关键的是,价格绝对可以满足囊中羞涩朋友的要求。

所以如果预算非常有限,或者年龄较高导致终身保障的保费超出了预算,那选择福乐保绝对是明智的选择。

不过!千万不要附加二次赔付保障。

福乐保的癌症和心脑血管二次赔付保障是绑定的,并且还缺少了脑中风后遗症的二次赔付保障。

所以这项附加保障并不推荐!

3、健康保2.0、达尔文易核版

这两款为什么要放在一起说呢?

因为他们都是非标体朋友的救星。

健康保2.0:

甲状腺、乳腺1-2级结节通过智能核保可以标准体承保,无需除外责任。

甲状腺癌和肺结节,满足条件可以通过人工核保除外承保。

达尔文易核版:

糖尿病、乙肝大三阳、高血压二级、甲亢、肝功能异常,以及很多其他重疾险一律拒保的疾病,达尔文易核版都有机会加费承保。

有以上疾病的朋友,都可以尝试通过这两款产品核保后投保。

不过由于核保内容比较重要,也比较繁琐。

还是建议先咨询一下我在动手比较好。

4、晴天保保、嘉贝保

晴天保保这款产品是真的能打。

重疾保额可以每两年免费递增20%,最高递增到200%!

买50万赔100万,不用担心通货膨胀的影响。

另外晴天保保的少儿特疾额外赔也非常扎实,最高能赔300%基本保额。

这个杠杆到底有多夸张呢?

举个栗子:

如果给0岁宝宝,购买50万保额的晴天保保超越版。

孩子12岁时得了重疾,最少能拿到100万赔付。

如果得的是白血病这样的少儿特定疾病,甚至能赔150万!

这个杠杆吓人不吓人?

所以你想要给孩子挑选定期重疾险的话,晴天保保绝对是最好的选择。

说完晴天保保再来说嘉贝保。

定期保障跟晴天保保相比,稍微弱一些。

但放眼目前终身少儿重疾险市场。

在妈咪保贝下线之后,就没有能和嘉贝保一战的产品了!

比较遗憾的是,嘉贝保的少儿特疾也和其他产品一样,只能保障到20岁,而非妈咪保贝一样的终身。

所以答案很明了,想给孩子配置终身保障,买嘉贝保!

PS:终身少儿重疾险比较适合预算非常充足,或者担心理赔影响后续保险投保的宝爸宝妈,大多数家庭选择定期重疾险是性价比最高的。

三、投保注意事项

当然知道自己适合哪款产品之后,有一些投保的细节是千万不能忽视的。

不然轻则浪费预算,重则影响理赔。

1、一定要如实告知

很多小毛病,不要觉得医生说不要紧,就不当回事了。

医生看的是你现在的状况,保险公司看的是你未来的风险。

所以很有可能健康告知中,就会涉及到。

比如:囊肿、结节、息肉这些,都是需要告知走核保的。

本着对自己负责的态度,一定要仔细认真的阅读健康告知。

如果有不满足的情况,一定不要隐瞒告知,那是在给自己埋雷。

很多理赔纠纷,都是因为隐瞒告知引起的。

当然如果你不确定,把自己所有的大病、小病,都如实告知给我。

让我来帮你把把关,准没错~

记住!我和你是一个阵营的!

2、利用好犹豫期

现在纵使旧规和新规的差距如此之大,但还是有朋友不死心,觉得新规产品可能会逆袭。

诶~

你要有这种想法,那就要好好利用起“犹豫期”这个法宝了。

犹豫期也叫冷静期,通常是10-20天左右。

在这个期间内,随时都可以无条件退保。

比某宝的“7天无理由退款”还强,因为我们连邮费都不用出,完全没有损失(好吧,少数抠门保险公司会扣5-10块钱工本费……)。

于是我们完全可以现在买一款旧规重疾险。

再利用半个月的犹豫期,观望一下新产品。

如果新上线的新规重疾险,奇迹般的比旧规重疾险还好(当然基本不可能)。

我们就可以在犹豫期内退保旧规产品,无损失投保新规产品。

当然基本还是新规产品更渣一些,那我们按兵不动保留旧规产品就好。

完美~

3、等待期慎重体检

买完重疾险,第一个要面对的就是等待期啦。

等待期:是指保险合同在生效的指定时期内,即使发生保险事故,受益人也不能获得保险赔偿。

设置等待期的目的是为了防止投保人明知道将发生保险事故,而马上投保以获得理赔的行为,也就是所说的逆选择。

是保险公司为了防止骗保而保护自己的一种手段。

等待期内我一般的建议是,慎重去体检,能不检查最好不要检查。

因为一旦检查出需要理赔的疾病,那么保险合同就会直接终止,拿不到理赔金。

当然,注意我的用词:“慎重”。

真要生病了,该去检查就去检查,毕竟身体才是最重要的。

PS:如果等待期内检查出不符合健康告知要求,但是不需要理赔的疾病,比如甲状腺结节等,是不会影响到后续理赔的,放心吧~

四、写在最后

最后有个非常重要的事情,要特别提醒大家。

健康有异常的朋友,抓紧时间走核保!!

信泰的几款产品支持投保白名单。

也就是在1月31日之前提交核保并且补充齐全资料的话,在核保完成之后会有专门的投保链接可以正常投保。

但是!

补充资料是不行的。

所以一定要抓紧时间进行人核告知,如果有资料需要补充的话,还可以趁周末两天抓紧时间检查。

卡到最后的时间才核保,很可能赶不上这趟末班车!

重度拖延症患者们,这次可千万别拖啦~

健康没有问题的朋友,也千万不要卡在31号去投保。

届时一定会有非常多的人同时投保,保险公司的系统一旦宕机,真就是哭的地方都没有了!

抓紧时间,行动起来~

PS:最后这2天,我基本上随时在线,有问题抓紧时间沟通,

我是接近24小时待机的吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!