232

134

理财险 篇五:年金险的真相:复利原则,现实中的差距

2022-06-08 17:57:25

0点赞

0收藏

0评论

这是『年金险的真相』系列的第五篇:复利原则,现实中的差距

4. 年金险的真相:内部收益率(irr),几乎是评价收益高低的唯一标准

5. 年金险的真相:复利原则,现实中的差距

6. 年金险的真相:价值原理,和你想象中的不一样

7. 年金险的真相:最被神化的功能,年金险能实现资产隔离吗?

8. 年金险的真相:资产传承的实现,实操演示

9. 年金险的真相:看清年金险的误区,让“坑”无所遁形

10. 年金险的真相:停售开始,哪些值得买?别被焦虑蒙蔽了双眼

11. 年金险的真相:购买诀窍│在irr最高的年金产品中去匹配自己的需求

(图片来源于网络,侵删)

(图片来源于网络,侵删)

(图片来源于网络,侵删)

(图片来源于网络,侵删)

首先,上述数字是正确的。

其次,这个数字很难达到且没有现实意义。

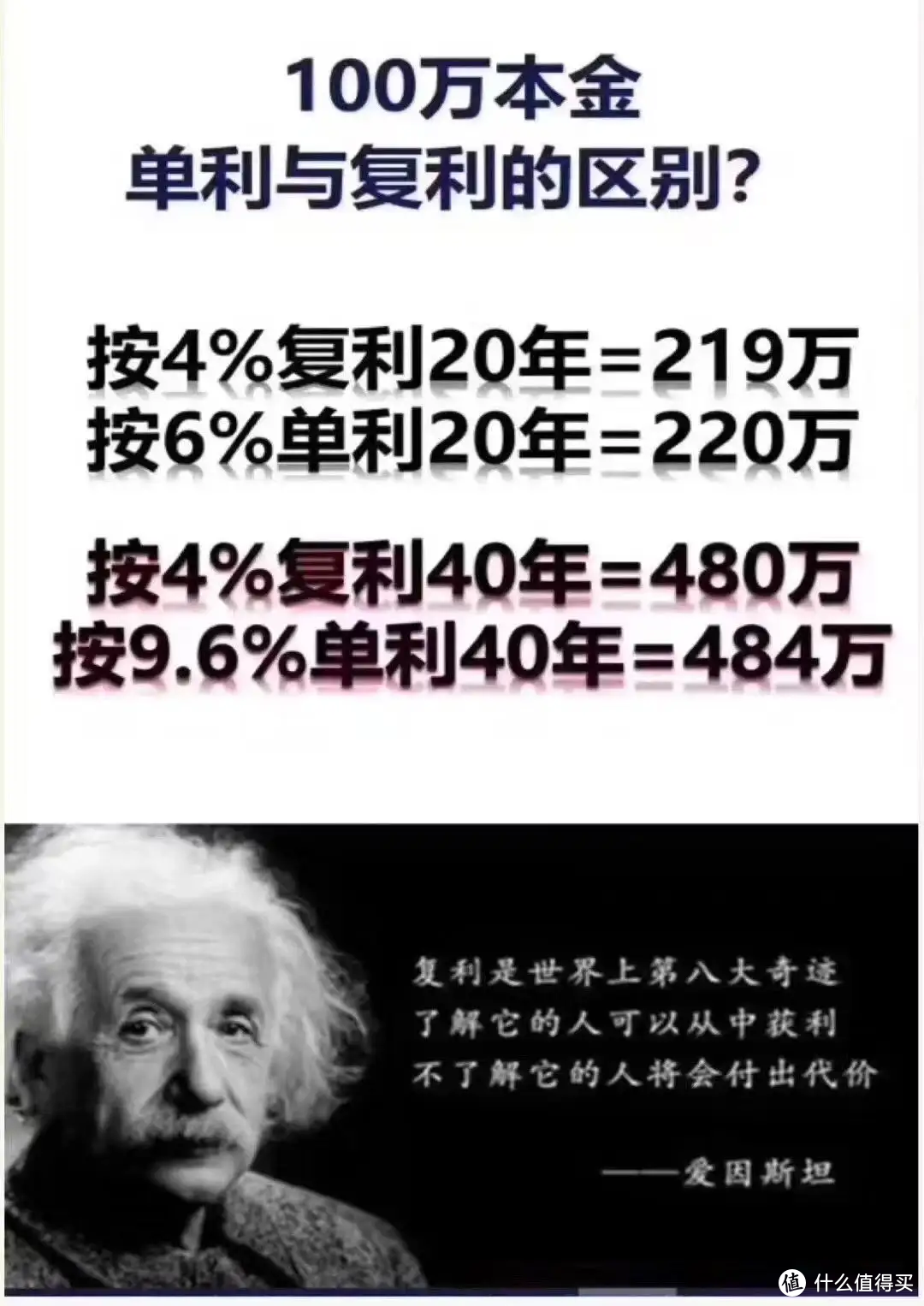

相信大家多多少少都听过/看过这样的说法或者画风:

(图片来源于网络,侵删)

(图片来源于网络,侵删)

(图片来源于网络,侵删)

(图片来源于网络,侵删)

尤其在各种理财、基金定投场景,或者卖年金的开门红会销上,关于复利的“名言”很多,比如:

(图片来源于网络,侵删)

(图片来源于网络,侵删)

(图片来源于网络,侵删)

(图片来源于网络,侵删)

复利真的有这么厉害吗?

是的,但也不完全是。

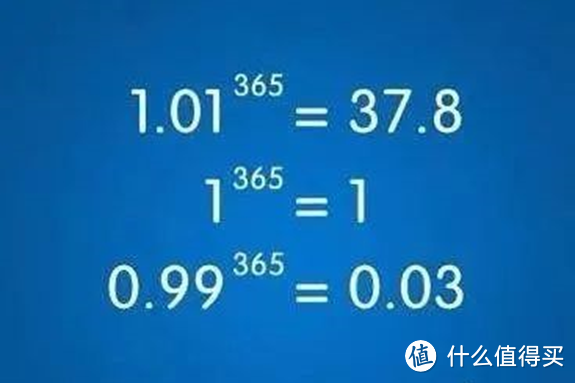

我们看一看复利的时间曲线图:

(图片来源于网络,侵删)

(图片来源于网络,侵删)

如果复利为5%的话,100年后就增长为原来的140倍,是不是很恐怖?

但其实这张图也不准确,原因是没有考虑到通胀因素。想稳健跑赢通胀,从来都不是一件容易的事。

我们今天要说的是,在年金险销售的时候业务员跟你讲的“复利”,它是什么样的一种情况。

一、 偷梁换柱

现在各家公司宣传口径不等,有的说自己是每年4.025%复利递增,有的是现行结算5%,甚至有的说是5.3%日复利、月滚存......

我们在

一文中也说过,预定利率和结算利率都不是真实的收益率。判断年金险或任何以理财投资为目的的保险产品时,聚焦点都在收益上。用来判断收益高低的唯一指标就是irr(内部收益率)。

所以,这个问题的关键在于你是否清楚真实的收益率是多少?如果不清楚,也可以参照

端木以歌:年金险的真相:内部收益率(irr),几乎是评价收益高低的唯一标准zhuanlan.zhihu.com

好好理解一下irr的计算方法。

但是,irr并不等同于复利,很多时候内部收益率(irr)要比复利值要高。复利计算公式:

F=P(1+r)^n

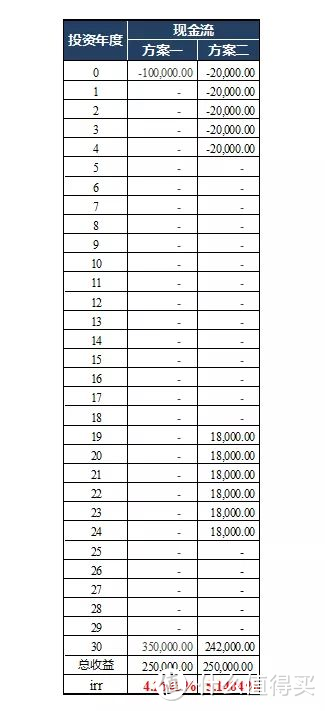

打个比方:拿出10万本金去投资。

方案一直接一次投入10万,30年后收回全部本金+收益,总收益25万元。

方案二分5年,每年投入2万元,在第20年后到25年后每年获得1.8万收益,第31年获得24.2万收益,总收益也是25万。

投入本金和收益相同,但irr并不一样,方案一是4.2643%,方案二是5.1404%。

货币是有时间价值的。方案二的投入是分5年完成的,收益也是在分7次获得。因此方案二的内部收益率更高,也可以更好的降低通胀和机会成本影响。

而方案一是一次性投入本金,到期后全部取出,这种方案得出的irr才是真正的复利收益率。也是irr唯一等同于复利收益率的形态。严格意义上说,在年金险或者其他理财型的产品中,有且唯一可以认为是真“复利”的形态,即:趸交,到期后一次性取出。

因此,在年金险销售中,业务员各种“X%复利滚存”的洗脑方式,绝对是偷梁换柱,这样对待客户真的好吗?

(图片来源于网络,侵删)

(图片来源于网络,侵删)

二、保额复利原理

几乎所有的保险公司,在设计年金险的预定利率或万能账户的结算利率时,都是采用了保额作为利率计算基准。保额和保费,是两个完全不同的概念,可以说没有任何证据显示它们二者之间的规律。如果非要说有规律可循,那我唯一想到的,就是不会把真实收益率设计得比预定利率高(极个别bug产品除外)。

保额设计的原理,其实就是先把你的本金(所交保费)先砍掉一块,例如你交了10万保费,保额至给你定在7万,然后7万保额每年给你4.025%的复利递增。

当然这个复利一定是有时间期限的,因为人早晚得挂。复利到105岁就是极限(寿险会在105岁时视同为你已挂),然后极限下的收益也会控制在4.025%复利以内(个别产品会在90~95岁左右可以突破4.025%的上限)。

(图片来源于网络,侵删)

(图片来源于网络,侵删)

三、总结

在年金险的营销宣传上,保险公司或者业务员通过复利滚存的宣导或演示,来对你进行洗脑,但是,保险公司在真实收益的设计上,并不会脱离监管的要求。

因而,我们又回到了起点——在《年金险的真相:内部收益率(irr),几乎是评价收益高低的唯一标准》一文中的关键点:判断年金险或任何以理财投资为目的的保险产品时,聚焦点都在收益上。用来判断收益高低的唯一指标就是irr(内部收益率)。

人性是贪婪的,当那些千篇一律的话术谈年金的“收益”,勾起了人们的欲望。这时候,如果你决定了要购买年金险,请认真思考一下你的真实需求是怎样的?趸交,一次领取?还是期缴,分开领取?各种情况充分考虑,并且让业务员把各种情况下的真实收益率(irr)演算出来,才能真正把把握一款年金险的真实情况。

(图片来源于网络,侵删)

(图片来源于网络,侵删)

PS:

买保险,从来都不是一件容易的事。不要轻易买保险,一定要根据自己的身体状况、经济条件、生活习惯等等,通过对不同产品的横向、纵向比较,从中选择最适合自己的保险。如果搞不清楚保险产品的规则、保障、服务以及保费等方面,不懂得如何选择,请记得向您身边的保险专业人士咨询。

注:文中配图均来源于网络,与文章内容无关,如有侵权,请联系删除

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<