311

126

连防癌医疗险都买不了?不要担心,这款产品更适合你!

2020-03-31 17:51:11

1点赞

0收藏

0评论

对于身体有异常的朋友,买保险时都会遇到一个难题:健康告知过不了。

特别是健康险,像医疗险、重疾险的核保都较为严格,如果通过不了,远虑君的建议是退而求其次,去选择防癌险或者防癌医疗险。但,有的朋友健康问题更严重,连这两种核保最为宽松的保险也不能买,该怎么办?

防癌险:相当于只保癌症的重疾险,核保宽松

防癌医疗险:相当于只保癌症的百万医疗,核保宽松

今天,给大家介绍一种普惠型医疗险——众惠相互的普惠e生,这种保险的健康告知仅1条,非常适合带病人群。本文的主要内容如下:

普惠型医疗险·防癌医疗险·百万医疗险,如何选?

普惠e生,保什么?

不同健康状况,如何选择医疗险?

一、普惠型医疗险·防癌医疗险·百万医疗险,如何选择?

总的来说,上图中三种类型的医疗险,从保障全面与否来看:百万医疗险>普惠型医疗险>防癌医疗险;从健康告知宽松程度来看:普惠型医疗险(仅1条)>防癌医疗险>百万医疗险。

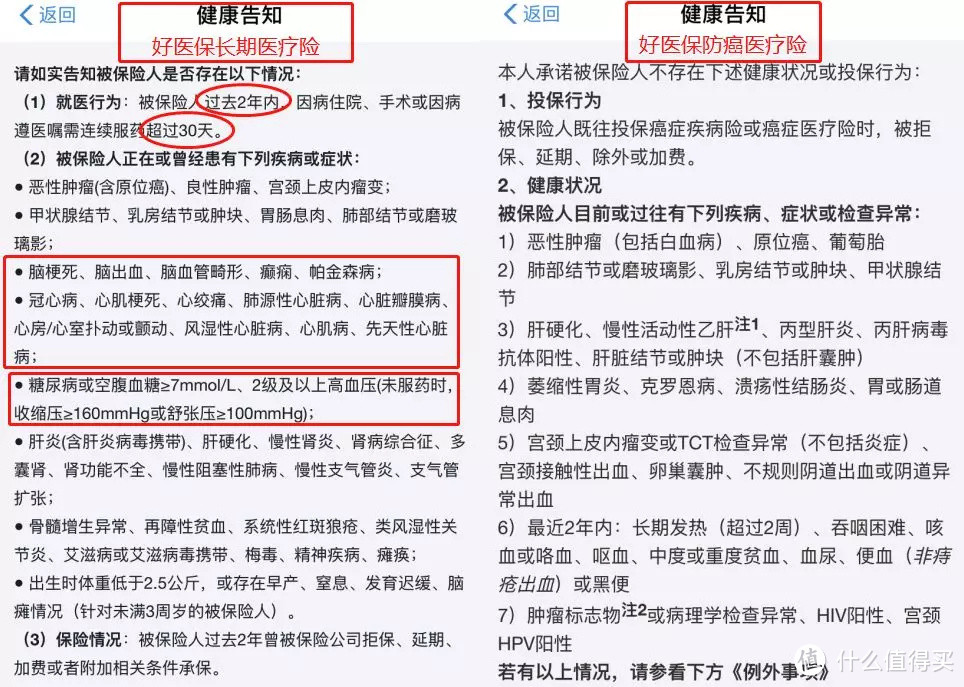

如上图,百万医疗险(好医保长期医疗)的核保要求更严格,询问比较细;而防癌医疗险(好医保防癌医疗险)不询问过往就医行为,三高、糖尿病、冠心病和心梗等疾病也不涉及。

也就是,这三种类型的医疗险中,普惠型医疗险最大的亮点是核保要求宽松,但投保年龄和保障范围都有限制,赔付比例也相对比较低,几乎没有任何增值服务。

针对不同的人群购买医疗险,远虑君的建议是:

如果身体健康,没有什么大病:优先选择百万医疗险;如果有中风、心梗、糖尿病等大病:建议选择普惠型医疗险;如果是高龄人群且身体欠佳:可以考虑防癌医疗险。

二、普惠型医疗险代表作:普惠e生

普惠e生的保障责任比较简单,只包含基本的医疗报销责任:

保额&免赔额:最高保额100万,免赔额1万;

报销范围:非癌症疾病,限社保内医疗费用;癌症,不限社保报销;

报销比例:有社保报销,赔付比例为80%;有社保未用社保报销,赔付比例50%;无社保报销,赔付比例为80%。

1、癌症或非癌症住院,报销范围不同

相比百万医疗险,普惠e生的保障内容简洁得多,没有门急诊、特殊门诊以及门诊手术保障责任,只报销住院医疗费用,说白了就是住院花销超过1万即可报销,只不过区分了癌症住院和非癌住院两部分。

非癌症疾病,仅限在社保范围内报销;而对于癌症,不限社保范围报销,自费药、靶向药、进口药都可以报销:

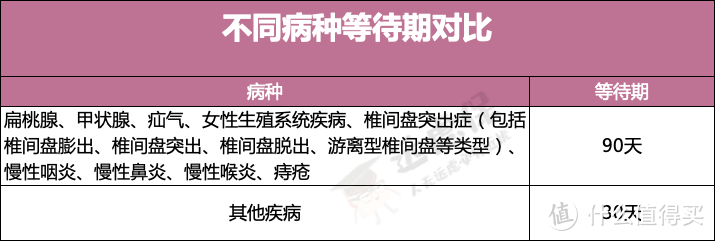

在理赔时还要注意是否过了等待期,因为不同的疾病,普惠e生的等待期是不一样的:

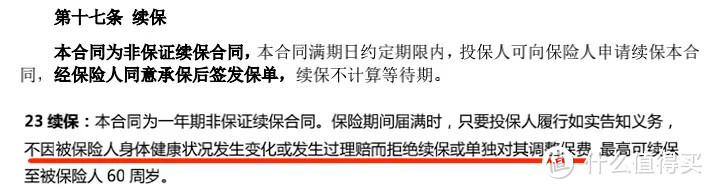

2、续保条件如何?

从续保条款上来看,普惠e生是一款非保证续保医疗险,续保要经过保险公司同意,并且不计算等待期;另外,在投保须知中也作了说明:续保不会因为健康状况和历史理赔调整费率,最高可续保至60岁。

要知道,合同条款是固定不变的,重要的事宜直接写进条款,消费者权益才能得到最大的保障,如果在投保须知中进行说明,实际上是打了折扣,后期可能有所变动,这一点是需要注意的。

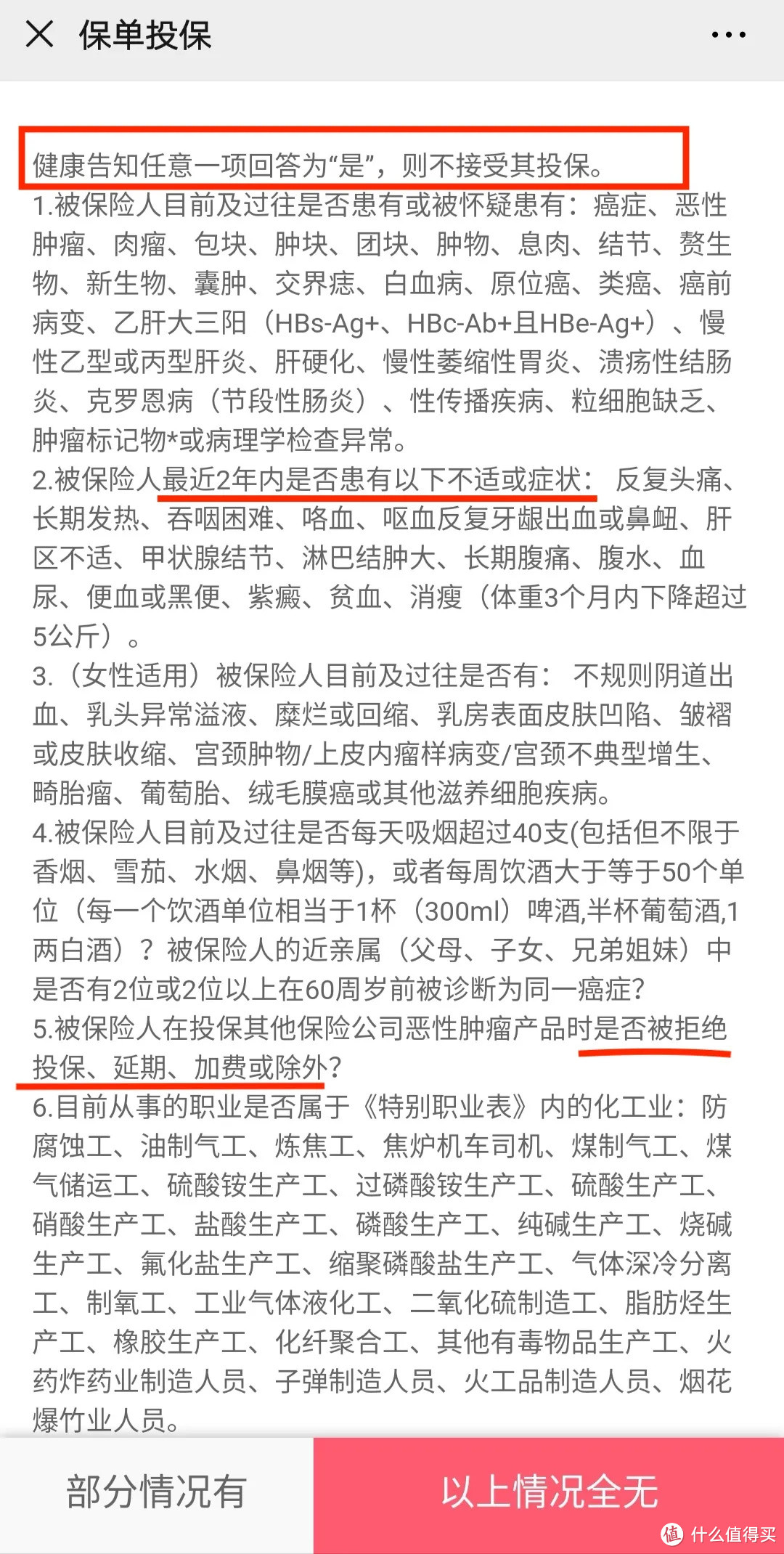

3、健康告知仅1条

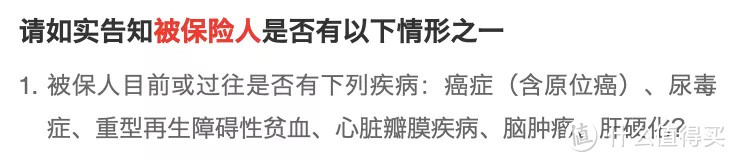

普惠e生的健康告知非常少,只有一条:

只要过往或现在没有罹患以下六种疾病即可投保:

癌症

尿毒症

重型再生障碍性贫血

心脏瓣疾病

脑肿瘤

肝硬化

也就是,高血压、糖尿病这类慢性疾病,或者中风、心梗等重大疾病,都可以投保。只要不是健告中的6种疾病,其他任何带病体,都能购买,可以说是非常宽松了。

大家也知道,只要身体有异常,大部分医疗险会进行除外承保,比较严重的中风或者糖尿病等,基本上是无法投保的,所以一般会建议选择核保比较宽松的防癌医疗险。

但是防癌医疗险保障范围比较窄,只保障癌症,而且健康告知还会询问过去的投保状况,检查异常以及家族遗传史等:

(安享一生防癌医疗险健康告知)

(安享一生防癌医疗险健康告知)

综合来看,普惠e生保障比防癌险更加全面,健康告知也更加宽松,长期患有慢性疾病的朋友也有机会承保。

另外,还有一点要注意的是:如果是投保前发生的疾病,投保后产生的医疗费用,普惠e生是不予报销的,但是其他疾病的报销不受限制:

4、费率对比

普惠e生可接受16-45岁人群投保,最高可续保年龄为60周岁,不同年龄段保费变化如下:

这个费率比防癌医疗险要便宜很多。

三、不同健康状况,如何选择医疗险?

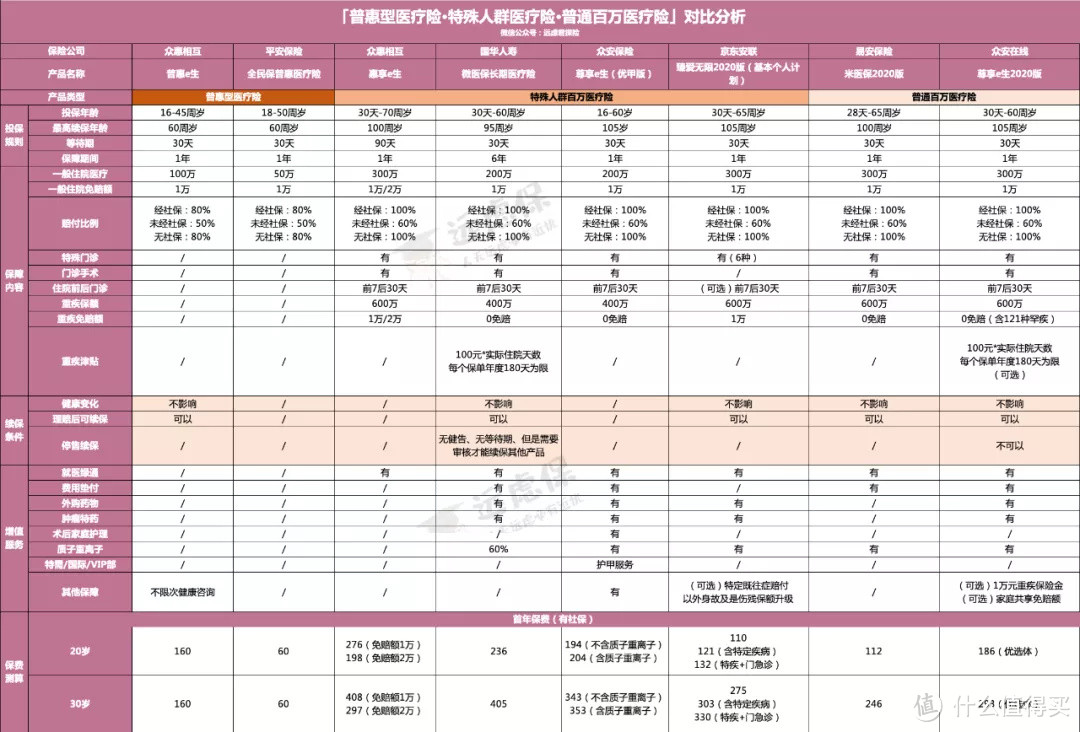

普惠e生全民保普惠医疗险惠享e生尊享e生(优甲版)臻爱无限2020米医保2020版尊享e生2020版

(点击查看大图)

(点击查看大图)

先说结论:

如果患有心梗、脑中风等慢性疾病:普惠e生是最好的选择,健康告知只有1条,只要没有患过癌症等6种大病就能投保;

如果罹患糖尿病或者乙肝:可以选择惠享e生,II型糖尿病没有并发症支持投保,乙肝病毒携带可以正常承保,三高患者也有机会投保;

如果希望既往症也能理赔:可以考虑臻爱无限2020,对于特定既往症也能理赔,还可以附加特定既往症医疗保险金升级和意外保额升级,赔付比例更高,保障比较灵活;

如果身体健康没有什么大病:可以选择尊享e生2020版,可以选择附加重疾津贴和重疾保险金,加强重疾以及罕见病保障。

我们一起来看看全民保普惠医疗险和米医保2020。

1、全民保普惠医疗险

全民保普惠医疗险是微保平台推出的一款普惠型医疗险,具体保障责任如下:

可以看出,全民保普惠医疗险和普惠e生的健康告知是一样的,都只需要告知6种大病即可,虽然全面保的价格便宜,但是保额低,续保条件也不太友好。

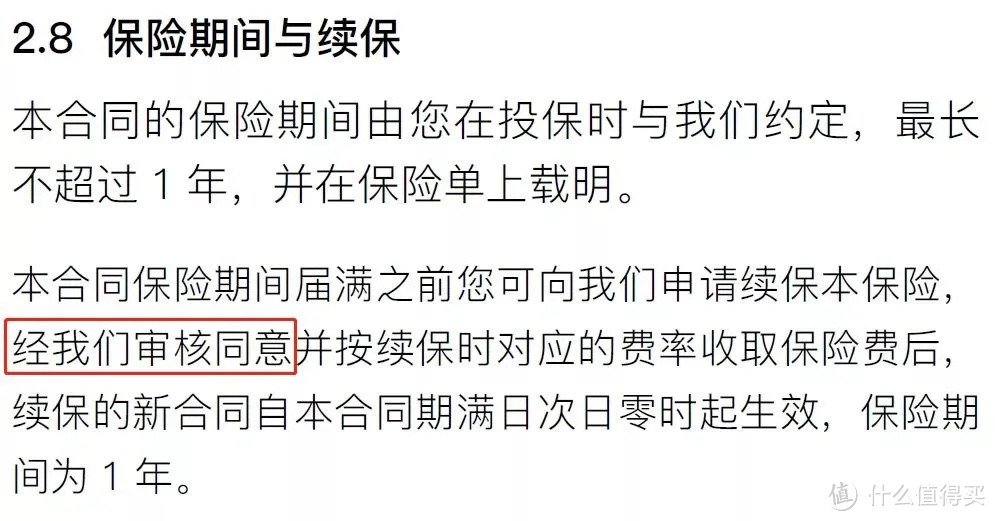

普惠e生续保时不会因为健康状况或者理赔情况进行单独调整费率,但是全民保的续保需要保险公司审核后才能继续投保:

如果发生理赔,第二年续保是要经过审核的。一般来说,如果是比较严重的疾病,基本不会再让你续保了。所以,看中续保条件的朋友,要谨慎选择。

全民保的保额也比较低,只有50万,并且需要扣去免赔额1万,我们列举了25种高发重疾的治疗费用:

可以看到,这些高发疾病的治疗费用基本都在10万至50万左右,还不包含后续长期的康复治疗、手术、药物等费用,所以全民保50万的报销额度显得有些不足。

2、米医保2020

米医保2020的保障总体来说比较中规中矩,优点是年龄覆盖比较广泛60 - 65 岁老人也能买,而且价格有一定的优势。

缴费方式也比较灵活,可以年缴也支持月缴,而且目前投保有优惠,首月只需要1元:

但是跟市场上热门百万医疗险相比,米医保2020还有一些改进的空间:

缺少肿瘤特药服务:肿瘤特药花费高,而且不太容易买到,如果附加了肿瘤特药服务,可以让癌症患者买药更加方便;

无法智能核保:如果产品有智能核保,就能根据自身病情,迅速得到是否能买的结论,米医保目前还不支持智能核保,身体有些问题朋友投保比较麻烦。

远虑君说

普惠e生总体来说没有百万医疗险保障齐全,但是胜在核保宽松,健康告知只有一条,很多有严重慢性疾病的朋友也有机会承保,而且价格也不高,建议以下人群可以考虑:

45岁以下不符合健康告知没办法买百万医疗的人群;

预算紧张,希望花更少的钱获得一定保障的人群。

我们常说买保险要趁早,不仅仅是因为价格便宜,也是因为产品选择更多、保障更好,多花一点精力,就能给自己和家人选到合适的保障。

原创不易,点个关注,带你省钱、避坑,了解更多保险知识!