130

78

手把手教你DIY配置孩子的重疾险

2019-05-20 17:03:22

1点赞

12收藏

0评论

养娃路漫漫,孩子身体健康是一切的基础。

每年交少量的保费,遭遇健康风险的时候,保险公司赔一大笔保额。

重疾险作为一种经济实惠的转移风险的方式,一直备受青睐。

问题来了,重疾险产品眼花缭乱,到底买哪一个合适?

保险是金融商品,

买保险和买大部分商品本质来说没啥区别。

试想,你的新房装修要买一款洗衣机,到商场后发现品牌各式各样:博世高端大气,美的物美价廉...

你会买哪个?

一般来说,功能满足需求(洗衣相关)+ 价格在预算范围内。

所以,儿童重疾险的功能,也就说买重疾险是干啥的?

1. 孩子生大病的时候可以赔一笔钱

2. 赔到的这笔钱要足够用

先通过了解重疾险种类,来确认下重疾险怎么赔付的。

目前大概有上百款重疾险产品,其实有规律可循,简单的分个类:

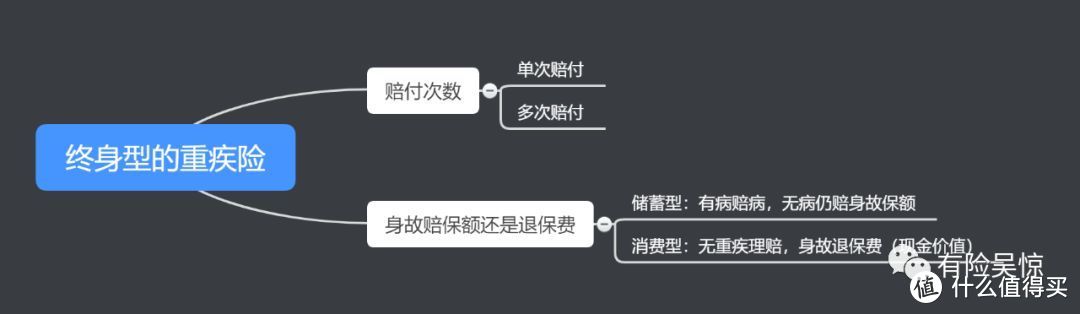

1. 终身保障型

也就是保障孩子一辈子,无论哪个人生阶段遭遇重疾风险,保险公司都会按照额度给付。

这里又有诸多细分。

其中,多次赔付已经成为主流。

啥是多次赔付?

重疾理赔一次后,合同继续有效,达到条件,可以再赔一次甚至多次。

有些人会说,这人得多倒霉啊,一辈子能生两次大病?

举个例子:

30岁得了甲状腺癌赔付后, 60-70岁能保证不会有三高,糖尿病么?

癌症是概率问题,按照中国人的饮食习惯,我们这一代人到六七十岁的时候,心脑血管疾病(比如脑中风、心梗等),没有多少人能逃得掉。

再来个例子:

常见的肝癌和肝移植。

确诊癌症赔一次以后,肝移植作为重大器官移植,还可以再赔一次。

孩子一生比我们长的多,据说2020年后出生的小朋友,有50%的概率会活到百岁。多次赔付有没有必要呢?

关键是多次赔付比某些单次赔付的还要便宜很多。

消费型和储蓄型怎么选呢?

储蓄型产品,可以理解为有病赔病、未理赔重疾身故也会赔付身故额度,而消费型的无重疾理赔,合同结束,等于消费掉了。

储蓄型多了一个赔付责任,相应的保费也贵,这个身故额度的赔付毕竟是身后事,是否需要,因人而异。

2. 定期保障型

保障期限一般为25年、30年。

如果0岁宝宝开始买的话,保障到25-30岁,这个年纪孩子已经成年,完全自立。父母的义务已经尽到,后边的人生自己负责。

这类产品多为单次赔付,消费型。

保障期限短、消费型,所以价格非常便宜。

到底怎么选?

重疾险在满足保障功能的基础上,赔到的钱,也就是保额,越多越好。

重疾险是一次性给付的,买多少赔多少。

所以先确定保额。

99%的人买的重疾险,就买的额度而言(就是能赔到的钱),只是个心理安慰而已。

有数据统计,重疾险理赔平均额度5.8万/人。因为啥? 额度买低了。

最常见的是父母十几年前买的保单,一两万居多,三五万算高的。

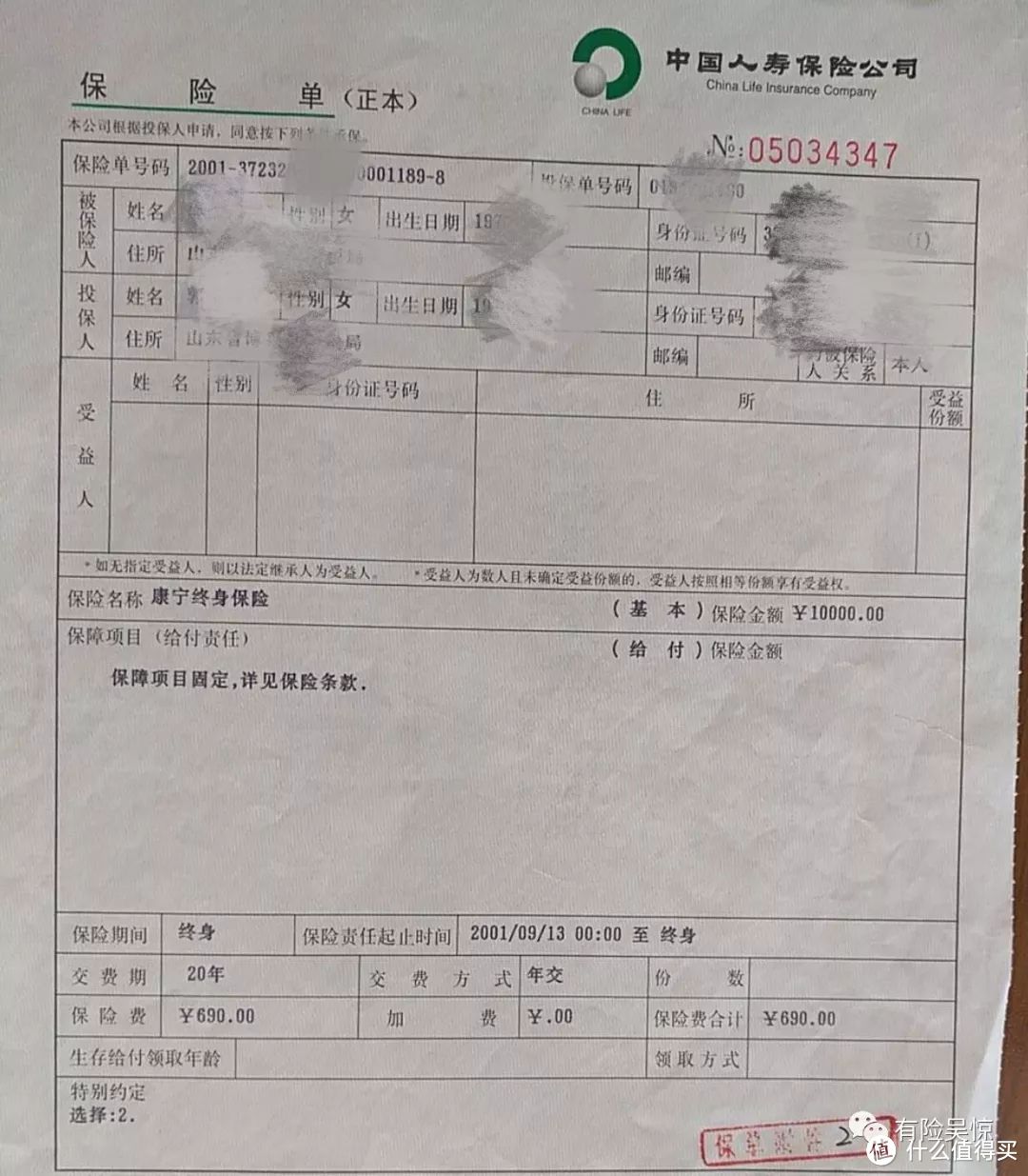

我家人2001买的保单,额度只有1万块。

别忘了,这个保障是持续几十年的,甚至一辈子,而中国的医疗费用通胀每年在8-12%左右。

保额到底多少合适呢?

可以参考一方父母收入的3-5倍。孩子重疾,至少一方父母会停下工作来照料,那么在大病康复的期3-5年内,只要确保家长有收入,孩子就有希望。

比如,父母一方收入30万,那么孩子重疾险额度在90-150万都可以。

分享一个近期客户方案(已经征得同意)。

客户今年喜得爱女,最终确定的方案是两类产品的搭配。

0岁宝宝,保额100万,保费4730/年,终生保障,多次赔付。

作为保险经纪人,我不从属于任何一个保险公司,更不会固定推荐单一的产品,因为从来没有一款完美的产品能够解决所有问题。

我能提供的是一个解决方案,这个方案可能是几个产品的组合。

既能满足充足的保额,又足够有性价比。

以上,送给正在为孩子重疾险焦头烂额的父母。

专业的事交给专业的人,时间是你最大的成本。