47

72

一个有效的估值投资策略

2019-04-11 17:12:00

4点赞

40收藏

1评论

今天给大家分享一个简单的指数基金估值投资方法。

在讲之前,我们必须明白市盈率这个概念,如果你知道它,请直接跳过,如果不知道,我再解释一遍:

100万入股一家企业,每年赚10万的净利润,意味着市盈率就是100/10=10倍。

市盈率即按照当前利润,投资回本的时间的长短。

长期来看,宽基指数由于持股非常分散,利润也是稳定的,市盈率应该稳定在一个区间。

但如果指数的市盈率超过这个合理区间了,说明市场被高估了,反之,则说明市场被低估。

衡量指数市盈率是否处在合理区间,常用的方法是拿当前市盈率和历史均值或中位数进行对比,也可以直接看历史百分位的排名情况。

我用的是中位数,因为牛市时市盈率高的离谱,导致平均值会失真,而历史百分位在时间较短的情况下几乎无效,中位数取大小排序居中的数值,一定程度避免了上述情况。

用市盈率除以市盈率历史中位数,得到一个值,我称它为PE比率,很简单,大于1,就说明现在估值比以往历史的中位值要高,谨慎风险,反之,则是积极信号。

那么这个PE比率到底有没有效呢?

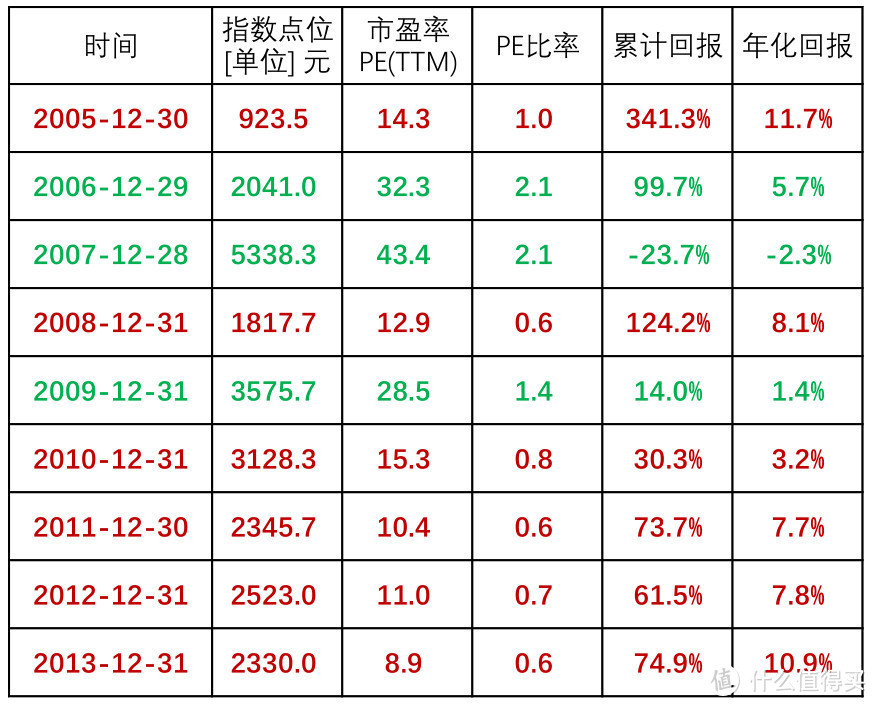

咱拿沪深300举例:

此数据为沪深300表现,非全收益指数

很明显,买入时估值不同,最终获取的回报是截然不同的。

PE比率越低时,往往投资效果越好。

我做了一个沪深300“投资年化回报”与“PE比率”的关系图:

沪深300的投资回报与PE比率的短期走势呈负相关。

总结一句话就是,PE比率越低,投资胜率越高。

再举个例子,今年年初中证500的PE比率最低曾达到0.48,随后市场出现反弹,今年以来已经上涨了41%。

有的人可能要吐槽了:”沪深300和中证500从05年成立至今才不过短短14年历史,A股还是太年轻,现在回测不过是刻舟求剑,没有参考价值。“

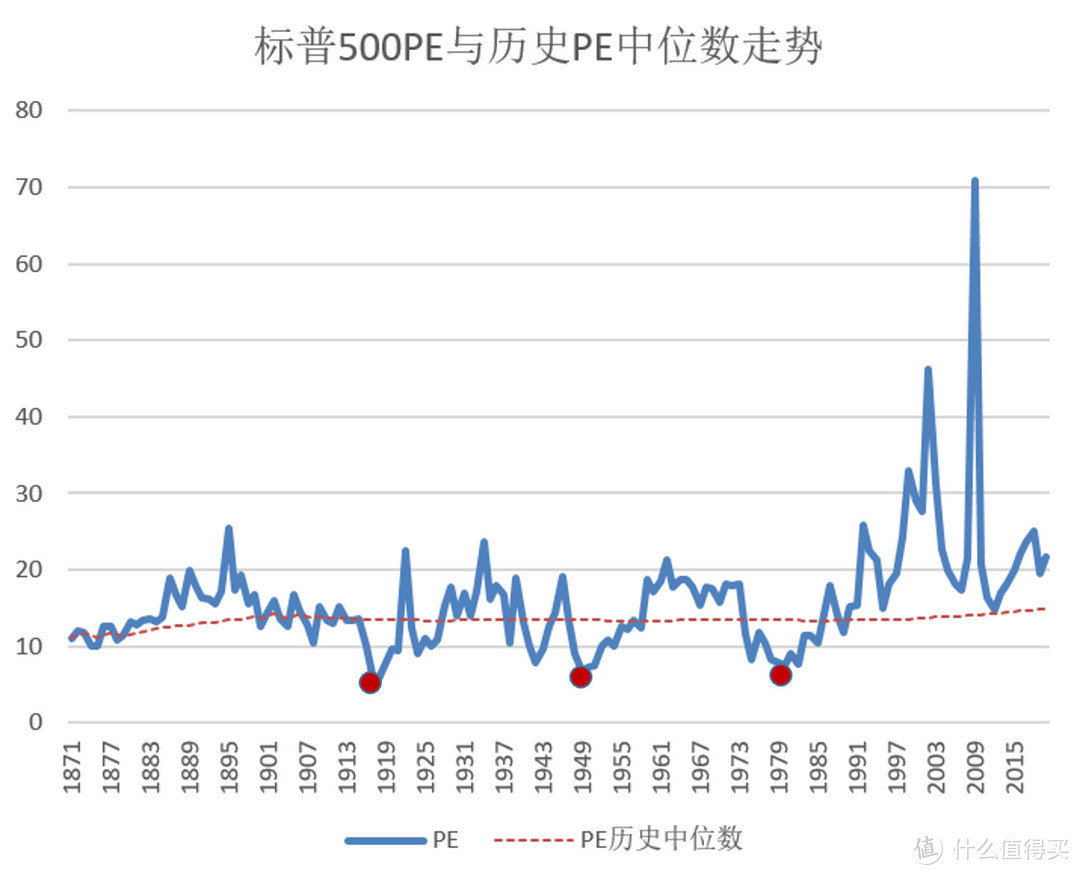

确实,十几年的数据,从统计学上来看并没有太大的说服力,所以我决定再看看有百年历史的标普500,是否符合此理论。

标普500历史上只有9年时间,PE比率低于0.6。

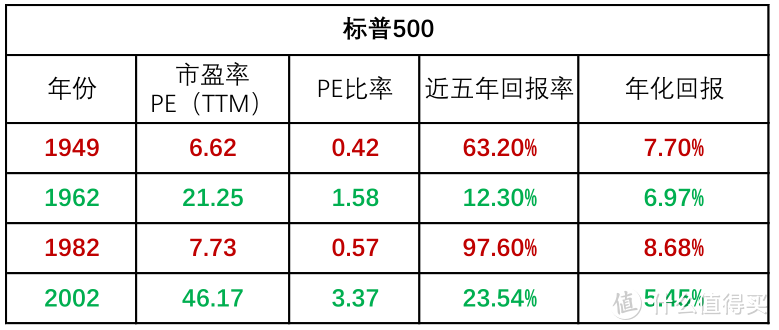

我们取其中几个PE比率较高和较低的年份进行对比:

可以发现,在标普500同样符合PE比率低时,买入更赚钱的逻辑。

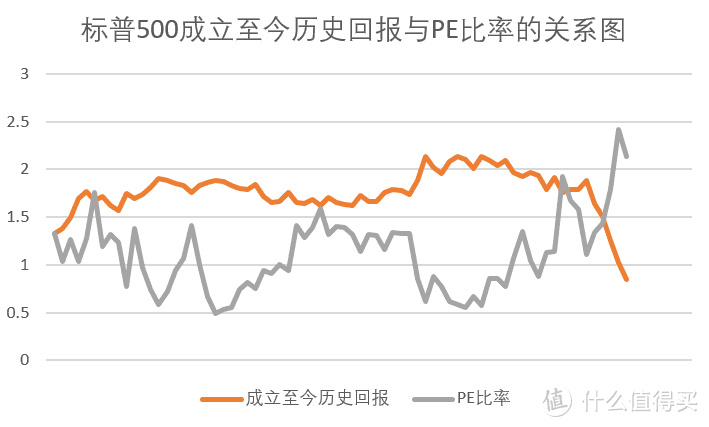

标普500“投资年化回报”与“PE比率”的关系图如下:

时间段:1928年至2000年

结论依然是,投资回报与PE比率在一定程度上为负相关。

综上,想获取超额收益其实并不难,根据PE比率进行不定额指数基金定投,是一个简单粗暴的方法。

随着未来沪深300、中证500、创业板指这些指数成立的时间越来越长,PE中位数也会更加趋于稳定,PE比率这个指标会越来越好用。

那么现在各大指数的PE比率都是多少呢?

目前沪深300的PE比率是0.96,中证500的PE比率是0.76,上证50的PE比率是0.86,均已经趋于合理估值了,这时就不宜再加码定投。

我持续在更新的估值表一直都在做这件事情:

最后,再附一张去年11月的估值表,像去年指数PE比率动辄低于0.7的盛况,错过了实在可惜。

请珍惜每一次低估值时的投资机会~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“思哲与创富”,微信搜索“sizheyuchuangfu”。

雪舞无垠

校验提示文案

雪舞无垠

校验提示文案