57

79

扒一扒高大上的外资重疾险,真的值得买吗?

2019-03-07 18:27:32

17点赞

245收藏

15评论

很多人买保险,有一种非常有意思的现象,只看保险公司怎么样,却不仔细看产品。

中国目前保险公司有近 200 家,除了常见的平安、国寿、太平、泰康等,还有很多中外合资(外资)的保险公司。

今天深蓝君就来聊聊这些高大上的中外合资公司,通过 14 款产品测评,看看哪款值得买?

主要内容如下:

外资公司有哪些,销量如何?

2019 合资公司重疾险最新测评

7 款外资公司重疾险对比分析

一、哪些是外资公司,有何特点?

我国目前外资公司数量并不多,因此许多人对于外资(中外合资)公司可能也并不是很了解,深蓝君带大家详细介绍下。

1、外资保险产品,销量高吗?

目前国内一共有 27 家中外合资公司,深蓝君引用了保监会公布的,2018 年外资公司原保费收入情况。

一起来看一下:

从上图就能看到,这些外资公司只占到市场的 8% 左右,其实所占市场份额并不大。

一般来说,大部分外资公司有以下 3 个特点:

机构分支不多:目前大多数保险销售还是在线下完成,就拿在国内知名度很高的友邦来说,至今也只在 7 个城市有分支机构。

代理人规模不大:1996 年成立的中宏保险,目前的员工和营销员约 1.6 万人,和我国 800 万代理人的规模相比,占比较小。

产品创新不够:部分外资公司的产品设计比较保守,价格上优势也不大,不过随着互联网保险的普及,一些公司也开始尝试互联网产品。

或许其中一些外资公司大家没怎么听过,但并不意味着没有听过的公司都是“小公司”,从股东就能看出,每家保险公司股东背景都不弱。

我国对于保险公司的管理是非常严格的,改革开放以来,我国的保险公司从 2 家发展到现在 160 多家,经历了多次的全球金融危机,这期间没有发生过一起破产案例。

如果保险公司破产倒闭,我们所购买的保险有两个去处:

首先要转让给其他愿意接受进行兼并重组的公司;

如果没有保险公司愿意接手,政府会妥善安排好,国家会指定某家保险公司接手,一般就是国资的非常有实力的保险公司强制性接手。

所以就算发生了这种极端情况,我们所购买的保单也是没问题的,只是换了一家公司而已。

如果你想了解更多关于保险公司破产,以及我国历史上接受两个成功的风险处置案例等分析,建议看文末的提示,关注深蓝保,回复:破产,就能看到文章了。

2、为什么有人偏爱外资保险公司?

很多父母在给孩子挑选奶粉时,往往都更愿意选择国外的,觉得质量更好,喝着放心。

在挑选保险时,有人也会有类似的想法,感觉有外资入股,会更加高大上。

深蓝君给大家举几个外资公司的例子:

英国标准人寿,于 1825 年成立于苏格兰,至今已有近 200 年历史。 1816 年成立的法国安盛,是全球最大的保险集团,业务遍布 50 多个国家和地区。

总的来说,外资保险公司普遍成立时间早,历史悠久,在资金实力等方面也十分雄厚,这也是有些人青睐外资公司的原因。

二、2019最新外资公司重疾测评

深蓝君从 28 家外资公司中,筛选出 14 款产品,下面一起来看看,到底哪些产品值得买?

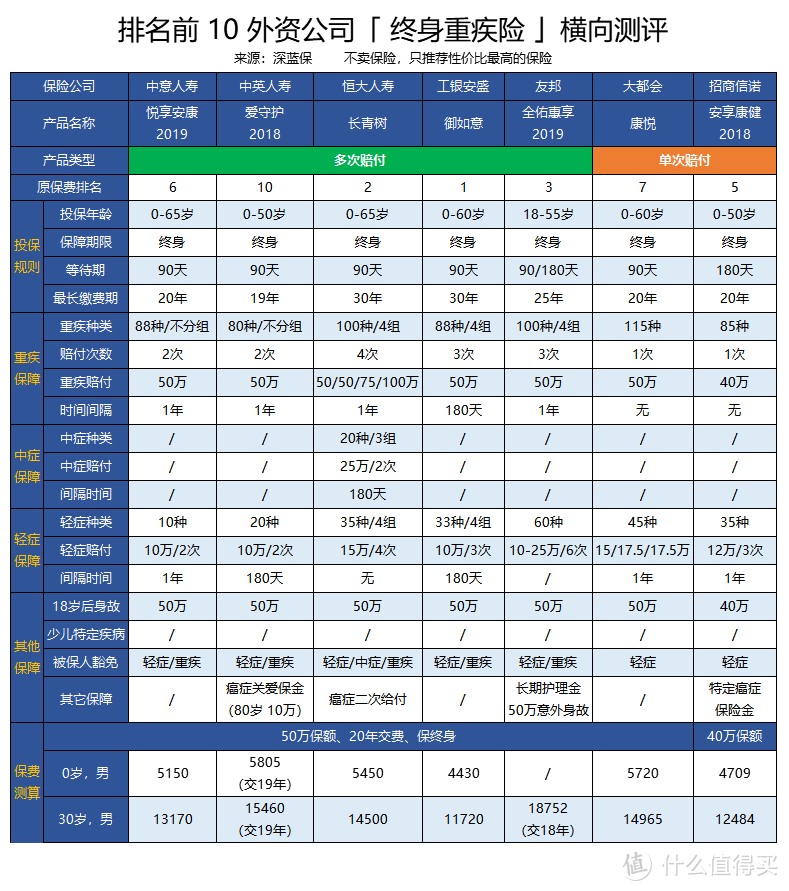

1、前 10 外资公司重疾险测评

深蓝君按照保费收入排名,在保费收入前 10 名的公司里,挑选了 7 款产品,测评如下:

直接说结论:

如果追求性价比:工银安盛御如意在价格上比较有优势,同样是多次赔付,分支机构覆盖了全国 19 个省,82 个城市,线下投保也相对方便一些。

如果追求保障全面:中意悦享安康 2019 是不分组的产品,保障较为全面,适合预算较多的人考虑。

另外如果你好奇国内的大公司,都有哪些产品值得买的话,其实我们也做过保费规模前 20 的公司重疾险测评,涵盖了常见的内资、合资公司。

有兴趣的可以看文末提示,关注深蓝保,回复:大公司,就能找到这篇文章。

2、排名 11-28 名外资公司重疾险

除了前 10 名的外资公司以外,深蓝君也对剩下的 18 家外资公司重疾险进行了测评,从中挑选了 7 个产品,具体如下:

直接说结论:

如果追求性价比:复星保德信星悦是最新上市的合资公司产品,保障内容非常全面,价格上也十分具有竞争力,和之前的爆款百年康惠保比较类似。

如果想要更全保障:长生福相比工银安盛御如意,增加了中症保障,而且多次赔付不分组,同样是非常值得考虑的产品。

以上的这些产品,都是深蓝君从 28 家公司里精挑细选出来的,对于其它没有提到的产品,大家也可以下载条款自行对比一下。

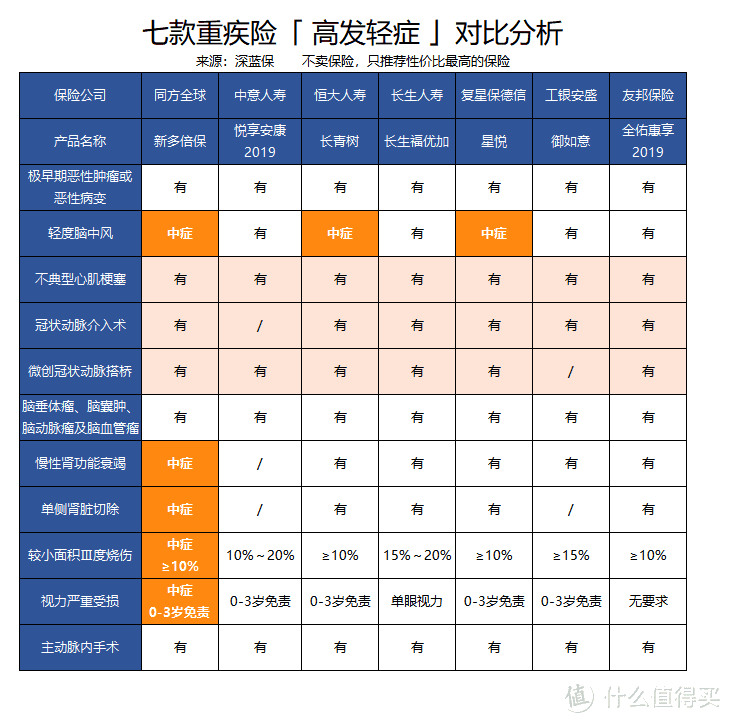

三、7款重疾险病种对比分析

为了方便大家理解,我也按照深蓝保重疾险测评手册,对 7 款比较有特点的产品进行横向对比分析。

1、高发轻症对比

国家对前 25 种重疾进行了统一规范,但是对轻症,不同公司却存在一些差异,比如:

轻症种类:轻症的病种数量不同;

疾病定义:疾病定义上也有一些差异;

理赔要求:有的病种存在隐形分组,比如赔付了 1 种疾病,其他同类的治疗手段就不赔了。

深蓝君整理了目前较为高发的轻症疾病,汇总如下:

可以看到不同产品,在高发轻症病种的覆盖上还是有一定差异的,悦享安康 2019 没有涵盖关于肾脏的高发轻症。

另外图中标注的三项都是和不典型心肌梗塞相关,心梗是一种疾病,而介入术和搭桥是两种不同的治疗方法,很多产品都是三个只赔一个。

深蓝君的意见是:不典型心肌梗塞一定要有,而冠状动脉介入术、微创冠状动脉搭桥只要两个里面有一个,个人觉得就能接受。

如果你对轻症、中症,不是特别了解,也可以到深蓝保回复相关的关键词看到详细分析。

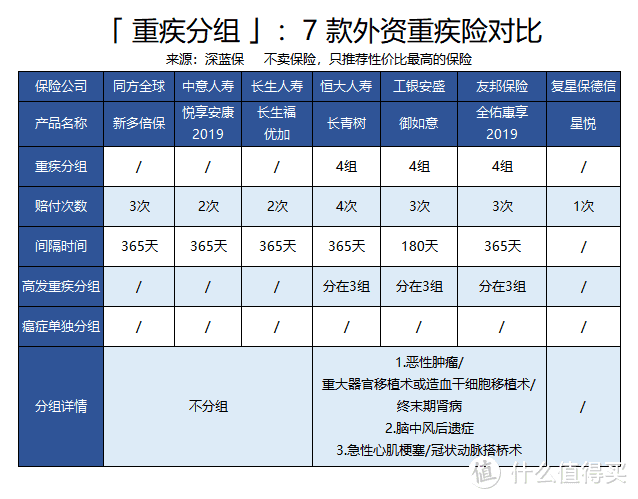

2、多次赔付,重疾分组对比分析

深蓝君认为把 100 多种大家都没听过的疾病,列在一起分析是没有意义的,所以选择了 6 种高发重疾,保监会规定只有包括下面 6 种疾病,才能被称为重疾险:

(1)恶性肿瘤

(2)急性心肌梗塞

(3)脑中风后遗症

(4)重大器官移植术或造血干细胞移植术

(5)冠状动脉搭桥术

(6)终末期肾病

下面是几款多次赔付重疾险,疾病分组情况:

在重疾分组方面,深蓝君认为:重疾不分组 > 重疾分组(癌症单独一组)> 重疾分组(癌症不单独一组),毕竟癌症是高发病种。

从这一点来看,长生福优加、新多倍保、悦享安康 2019、这三款不分组表现最优。

挑选多次赔付重疾险(点击查看),一定要综合考虑。除了是否分组,还要考虑病种覆盖是否全面、价格是否合理等,总之要选择最适合自己的。

四、具体七款重疾险测评

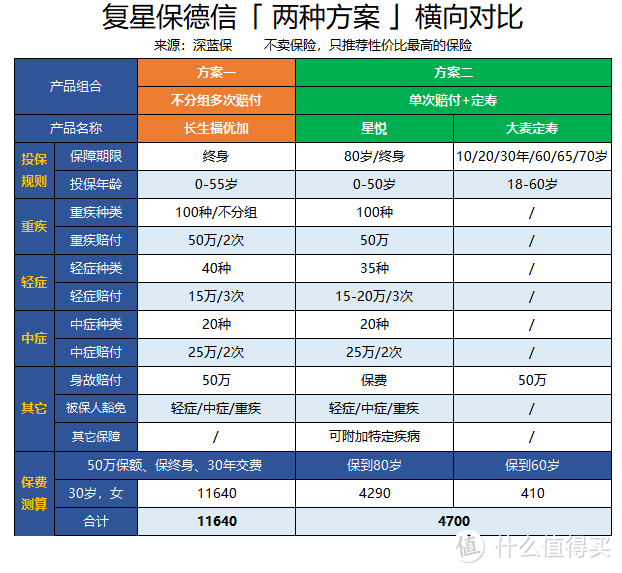

1、复星保德信星悦

这款产品是最近上市的新品,整体保障和康惠保旗舰版比较类似,深蓝君总结了两个亮点:

亮点一:结节患者,更容易投保

星悦对于甲状腺结节的核保条件,要宽松一些,只要结节存在一年以上,分级为 1-2 级就能标准体。

如果你有其它结节的情况,比如乳腺结节、肺结节,可以到深蓝保回复:结节。

亮点二:保障责任全面

星悦保障比较全面,轻症、中症、重疾都包含,还覆盖了不同年龄段的特定疾病。

为了让大家更好地了解这款产品,深蓝君做了两个方案,供大家参考:

可以看到两个方案还是有明显的差别的:

方案一:长生福优加,作为多次赔付不分组重疾险,保障上是非常全面的,但是价格也会较高。

方案二:星悦虽然是单次赔付,但是保障也很全面,另外搭配一款定期寿险,可以极大的降低保费支出,因为重疾导致身故,可以直接获得 100 万,不过缺点重疾保到 80 岁,定寿保到 60 岁。

这两种方案并没有绝对的好与坏,无论是长生福优加,还是星悦都是不错的产品,深蓝君在这里只是给大家提供一种搭配思路。

星悦适合预算不多的朋友,长生福优加更适合追求全面的朋友考虑,而且星悦女性投保,还有一定的优势。

2、同方全球新多倍保 VS 长生福优加

这两款虽然都是不分组的产品,但还是有一些区别的,具体如下:

赔付次数不同:同方全球新多倍保重疾、中症赔 3 次,长生福优加只赔 2 次,不过深蓝君觉得 2 次也足够了。

身故责任不同:同方全球新多倍保身故赔付保额,长生福优加不仅可以选择赔保额,还能选择赔保费,要更灵活一些。

另外新多倍保虽然还包含了儿童特定疾病,但是总体保费也贵出了不少。

所以如果从务实的角度出发,个人会倾向于长生福优加,保障足够用,而且线上投保也十分的方便。

在这可能是保障最好的重疾险中,我们还介绍了其它不分组的产品,感兴趣的话大家可以点击这里了解。

3、悦享安康 2019

这款也是不分组的重疾,虽然相比于之前做了升级,但主要变化在于增加了 33 种重大疾病,保费基本没变。

在一文读懂重疾险中,深蓝君说过重疾险前 25 种重疾,发病率占到了 95% 以上,并不是越多越好。

总的来说,悦享安康 2019 保障有所升级,但变化不大。

4、工银安盛御如意 VS 恒大常青树

这两个都是多次分组赔付的重疾险,不过从保障上来说,恒大常青树要比御如意保障更好一些。

恒大长青树相比御如意,增加了中症保障,另外重疾和轻症的赔付次数上也多一些,但是价格自然也要高出不少。

而御如意虽然产品上市比较久,但保障也够用,价格在同类产品里比较有竞争力,更适合预算不是特别多的朋友考虑。

5、友邦全佑惠享 2019

全佑惠享继续延续了友邦产品的风格,保障追求大而全,价格平均比其他产品高出不少。

友邦全佑惠享 2019 这款产品虽然号称包含 7 大保障,但是,重疾、身故、全残、老年长期护理金、生命终末期是共用额度的,只要赔了其中一项,其他保障就会终止。

总的来说,这款产品的保障中规中矩,价格是今天测评的产品中最贵的。如果你预算非常充足,而且比较信赖友邦这个品牌,那就可以关注一下。

更多友邦重疾险的分析,在深蓝保回复:友邦,就可以看到详细测评。

五、写在最后

买保险应该遵循丰俭由人的原则,无论预算多少,都能买到合适的保障。

今天测评的外资公司重疾险,虽然有很多不错的产品,但大多只能保终身,价格比较高,适合预算充足的人考虑。

如果你预算有限,我们之前还介绍了许多消费型重疾险(点击查看),可能会更适合你。

希望今天的文章能对你有所帮助,也欢迎分享给有需要的亲朋好友:)

适合自己的,就是最好的 :)

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

星光熠熠888

校验提示文案

面条儿儿

校验提示文案

美食作家王刚R

校验提示文案

不要张扬a

校验提示文案

[已注销]

校验提示文案

郭姐姐小澜澜

校验提示文案

Peter_Walker

校验提示文案

有生皆苦

校验提示文案

毛毛_520

校验提示文案

毛毛_520

校验提示文案

有生皆苦

校验提示文案

不要张扬a

校验提示文案

Peter_Walker

校验提示文案

美食作家王刚R

校验提示文案

郭姐姐小澜澜

校验提示文案

星光熠熠888

校验提示文案

[已注销]

校验提示文案

面条儿儿

校验提示文案