312

127

产品测评 篇二:儿童重疾险怎么买?6款高性价比儿童重疾险专业测评!

2019-03-20 22:00:00

5点赞

25收藏

5评论

01

大家好,今天探险君来聊儿童重疾险。

给孩子买保险一直是家庭的一个大事,很多父母的保险意识也是从有了宝宝开始的。

儿童购买重疾险的重要性就更不比不必多说了,是亲生的都要考虑。

不过,儿童购买重疾险并不是其发生重疾的概率大,主要是因为便宜!便宜!便宜!

每年七八百元就能给到孩子高达百万保额、长达30年的保障。

你可能会反驳:“不对啊,我给孩子买的可贵了,哪有这么便宜,一年要七八千呢,保额也没这么高,每年一到交费就头疼。”

探险君说,那是你陷入了这几个误区:

一、给孩子购买带身故责任的重疾险。

什么是带身故责任的重疾险?

也就是带寿险责任,重疾和身故都赔钱。

而实际上儿童重疾险是不需要带身故责任,原因如下:

1、孩子没有寿险的需求,我们理性来分析,孩子是不赚钱的,一旦身故,带给家庭更多得是感情伤痛,赔再多的钱又能怎样?

2、即使你抱着这样一种想法:

“养活孩子也不容易啊,怎么也要给父母一些经济补偿吧。”

而实际上,带身故责任的重疾险也解决不了这个问题。

因为大部分重疾险在合同中约定,18岁前身故只是返还保费,而不是赔偿保额。

也就是说,收了寿险责任的保费,却不提供寿险的保障,出了事只把交的钱退给你。

好歹按照国家监管的最低限额赔吧?

这个探险君也是百思不得其解。

二、一味的追求大品牌。

很多家长给孩子买保险,总希望给到孩子最好的,多次赔付、保障终身,还要大品牌,完全不顾及自己的家庭经济状况。

探险君多次强调,像重疾险这种理赔概率极低的保险产品,几乎没有售后服务,也就不用在意公司和品牌,以产品选择和合同为主,一切理赔的核心在于保险合同。

如果担心保险公司有倒闭的风险,可以选择偿付能力充足率持续稳定的公司。

三、既要有保障又要返还保费

很多朋友总觉得,买了保险没用到,钱就白花了,还有的家长会被保险公司的宣传话术误导,认为返还型保险既提供了保障,还能给孩子存下一笔钱。

实际上,并不尽然。

首先,我们花小钱,换来的是保险公司提供的风险保障,钱并没有白花。

而返还型的保险,也是保险公司多收钱,然后几十年后把保费加一定的收益返还给你,但是实际收益并不高。

除了收益不高,还占用过多的保费预算,同样的钱买到的保额不足,重疾风险一旦来临,根本起不到任何作用。

我也见过很多宝妈给孩子买的重疾险保额不过10万、20万,试问,这点钱对抗重疾风险,你觉得够吗?

02

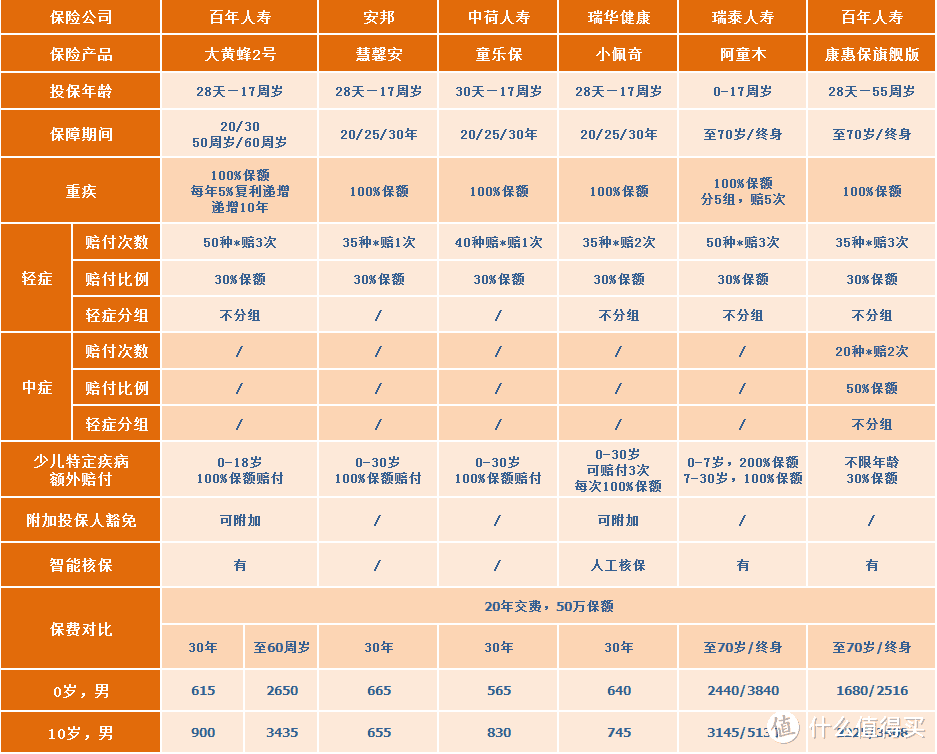

探险君筛选了6款高性价比的儿童重疾险。

我们从保障内容、保障期间、保费定价等综合对比,看看到底哪款性价比更高,更适合购买。

具体产品如下:

瑞泰阿童木

瑞华小佩奇

安邦慧馨安

百年大黄蜂2

中荷童乐保

百年康惠保旗舰版

先上对比图:

是不是看的有些眼花缭乱?

还是探险君直接讲购买建议吧:

如果预算不足:

大黄蜂2号、慧馨安、童乐保、小佩奇这几款性价比高,都可以选择,每年只需要几百元,就可以买到重疾50万+、少儿特定疾病100万+的足额保障,对大多数的家庭,应该是毫无压力。

当然这几款产品各有特点,我们稍后会具体分析。

希望购买充足的保额:

如果想给到孩子充足的保额,可以搭配大黄蜂2号和瑞华小佩奇。

大黄蜂2号最高可买80万,且每年5%的复利增长10年;

瑞华小佩奇最高可买100万。这样,30岁前,孩子的重疾险保额,最高可达230万。

希望保障全面、长期的保障:

如果希望给孩子购买多次赔付的产品,瑞泰的阿童木可选保障至70周岁或终身,最高可赔5次,恶性肿瘤单独分组,不过最高保额只能买到60万,不算太高。

还可以选择康惠保旗舰版另外搭配大黄蜂2号,长期终身型搭配定期30年,长短结合,优势互补。

当然,具体做何选择,还要结合保费预算、产品特点和保险需求来决定。

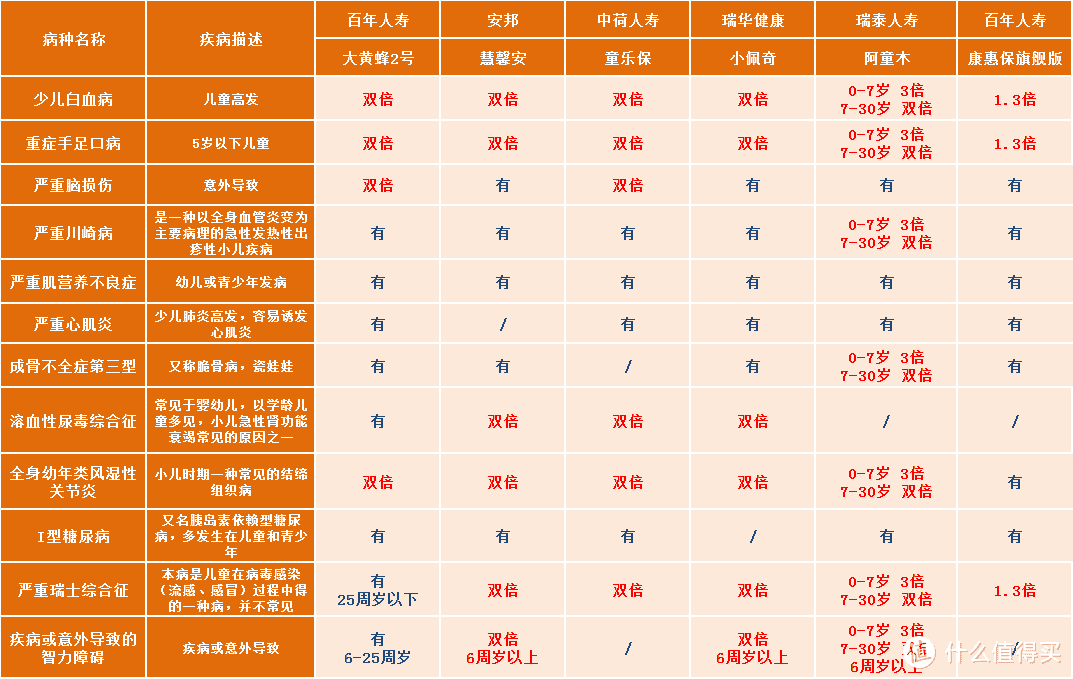

儿童高发疾病

与选择成人重疾险不同的是,给儿童购买重疾险,我们需要关注一下常发于儿童的一些重大疾病。

同时,我们也看到,这6款产品,都把儿童特定疾病作为产品的保障责任,最高额外赔付2倍的保额。

那么这些儿童特定疾病设计的是否合理,哪些才是儿童高发重疾呢?

探险君结合部分医学资料和行业共识,总结了12种常发于儿童阶段的重大疾病类型。

通过上图我们可以看到,针对常发于儿童的重大疾病类型,上述产品基本上都能覆盖。

虽然对于额外赔付的重疾种类有所不同,赔付的额度也会有一定差异,但是都并没有太大的缺陷。

因此,无论购买哪一款产品,除了共有的 25 种重疾,再加上儿童特定重疾额外赔付,都能给孩子一个不错的保障。

强调一点,这些疾病并非确诊即赔,而是有严格的理赔标准,至于各个病种的理赔标准,我们不作为对比的重点。

如果你在意某一种疾病,可以联系探险君私下有针对性的进行沟通。

投保人豁免保费

投保人豁免保费功能,对于给孩子购买重疾险来讲有必要,但并非重点。

首先,孩子没有经济收入,是由父母来交纳保费,一旦父母出现意外或者重病,必然导致家庭的经济状况急剧下降,哪怕每年几千元保费也会成为一笔不小的开支。

如果有投保人豁免保费功能,后面孩子的保费不用交了还能继续享受保障,肯定是雪中送炭,因此投保人豁免可以作为选择一款儿童重疾产品的加分项。

不过即使没有也不是BUG,因为相对于豁免的这一点点保费,父母给自己购买充足的人身保险,以此来保障孩子的未来更为重要。

健康告知和智能核保

定期消费型的儿童重疾险一般都是网销产品,不像线下的产品那样核保灵活,如果有异常的健康状况,比如多次肺炎住院、新生儿早产、难产等就很难通过健康告知,也就不能购买。

而智能核保就可以比较好的解决这个问题,大黄蜂2号、阿童木、康惠保旗舰版这三款产品都带智能核保,如果健康告知不符合要求,可以根据提示自助核保,既方便又快捷,还不会在保险公司留下不良的核保记录。

具体产品具体分析

百年大黄蜂2号

百年的大黄蜂2号,保障期间灵活,既可以选择保障30年,也可以保障至60岁,还可以可附加投保人豁免。

这款产品最大的特色是保额的复利递增,针对重疾保额,每年按照5%的复利连续递增10年。

比如:初始基本保额80万。

第1年:重疾保额80万

第2年:重疾保额80万*1.05=84万

第3年:重疾金额84万*1.05=88万

.

第11年及之后:重疾保额124万*1.05=130万

这样,在一定程度上就解决很多人担心的通货膨胀问题,是一个非常大的创新,也是一款非常值得购买的产品。

安邦慧馨安VS中荷童乐保

这两款产品非常类似。

都是最长保障30年,最高保额80万,特定疾病双倍赔付,只在保费上有一定差距。

慧馨安是儿童定期重疾的老款网红,一直是探险君主推的儿童重疾险,即使产品不断的推陈出新,它仍有自己的竞争力。

与童乐保相比,5岁-17岁,慧馨安更有费率的优势。

中荷童乐保的费率,在0岁—5周岁优势明显。

瑞华健康小佩奇

瑞华健康可能很多人没有听说过,它是2018年新成立的健康险公司,注册资本金5亿元。虽然公司新成立,不过瑞华小佩奇这款产品还是比较有特色的。

特色一,产品可投保额度高

相对于慧馨安和童乐保,这款产品最高保额100万。100万的保额,可以说是市场上的儿童定期产品中所能买到的最高额度了。

针对儿童特定疾病可以额外赔付3次,每次额外100%的赔付,也就是儿童特定疾病保额最高可达200万。

特色二,保障投保时未发现的先天性疾病。

对于先天性疾病,绝大多数的商业保险都是免除责任的,但是很多先天性疾病往往并不是出生就能发现的,甚至经过很多年后才会发现,因此极易因保险公司的拒赔而引起理赔纠纷。

瑞华小佩奇只要如实填写健康告知,在投保时没有发现先天性疾病,即使以后发现,保险公司也会全额理赔。

瑞泰人寿阿童木VS康惠保旗舰版

这两款产品都可选保障至70周岁和终身。

瑞泰人寿阿童木

阿童木是多次赔付,分5组赔付5次,恶性肿瘤单独分组,最高保额60万。

百年人寿康惠保旗舰版

康惠保旗舰版是单次赔付,最高保额50万,除了常规的重疾和轻症,增加了中症保障。

在特定儿童特定疾病保障方面,阿童木优势明显,0-7岁最高给与3倍保额的赔付,7-30岁,最高2倍保额的赔付。而康惠保旗舰版只是1.3倍保额的赔付。

不过,同样保额,阿童木的保费却比康惠保旗舰版贵了50%,也就是说花同样保费,康惠保旗舰版能多买50%的保额。

那么,你觉得花同样的钱,是买50万的阿童木比较好呢,还是买75万的康惠保旗舰版比较好呢?

探险君更倾向于后者。

03

文章最后讲一点,儿童重疾险很重要,但是,比重疾险更实用的险种是医疗险和意外险。

一套完善的儿童保险规划,务必是重疾险+意外险+医疗险的产品组合,才能给到孩子较全面的保障。

还有,给孩子买保险之前,一定要先将自己的保险买足、买全,自己才是孩子最好的保险。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

蓝天绿云

校验提示文案

chenwenfei1988

校验提示文案

裤二袋

在这种情况下,如果要把重疾的额度做高,只能牺牲寿险的保障,赔保额变赔保费去解决,这是现在常见的产品,投保时,看是否适合那个投保场景和需求,找个靠谱的保险经纪人去分析。

校验提示文案

chenwenfei1988

校验提示文案

蓝天绿云

校验提示文案

裤二袋

在这种情况下,如果要把重疾的额度做高,只能牺牲寿险的保障,赔保额变赔保费去解决,这是现在常见的产品,投保时,看是否适合那个投保场景和需求,找个靠谱的保险经纪人去分析。

校验提示文案