11

34

社保交15年和25年,退休后到底相差多大?

2019-10-22 19:35:28

122点赞

1134收藏

193评论

社保和每个人都息息相关,经常听到一种说法,社保只要交 15 年就行了,这是真的吗?如果交 25 年,又有什么不同吗?

确实不少人都有类似的疑惑,今天深蓝保就来详细分析下:

1、社保是什么,哪些保障最重要?

2、交 15 年或 25 年,哪些影响最大?

3、社保断缴,这些影响一定要知道!

一、缴费时长,如何影响社保?

其实社保包含了 医保、养老、失业、生育、工伤 等 5 个保险,福利好的企业还有缴纳公积金,甚至是企业年金。

每个险种都有各自的作用,为了方便大家了解,我整理了一张表:

直接说结论:

对社保而言,无论缴费 15 年还是 25 年,其中影响最大的是 养老保险 和 医疗保险,而且缴费时间越长,对我们越有利。

我过去曾多次在文章里跟大家提过,社保是国家给每个人的福利,强烈建议每个人都要参加。

之前新闻报道过一个案例,深圳一位小朋友因白血病前后住院 3 次,花了将近 20 万,最后通过医保报销了 80%,如果没交社保,就只能全部自费了。

对上班族来说,缴纳社保更是 法定的义务,社保是维持每个人生命尊严的底线,这根救命稻草每个人一定要抓住。

二、养老保险交 15 年就够了?

对于养老保险而言,社保缴费时间长短,直接影响退休后领取养老金的多少。交得越久,退休领得越多。

下面来详细看一下:

1、养老金交 15 年就好,真的吗?

不少人说养老交够 15 年就行了,为什么会有这种说法呢?我以深圳为例,看下养老金的领取规则:

可以看到,达到一定年龄时,只要养老保险累计交满 15 年,就能领取养老金。那缴 25 年是不是浪费呢?

其实缴够 15 年,只是刚好有了领养老金的资格,但能领多少,跟缴费时间有很大的关系。

以职工养老为例,我们来简单了解下计算过程:

每月领取的养老金:个人账户养老金 + 基础养老金

这道公式又可以拆成两部分:

个人账户养老金:个人账户余额 ÷ 计发月数

基础养老金:(社会平均工资 + 本人指数化工资)÷ 2 × 缴费年限 × 1%

公式很复杂,大家先不要纠结,重点看加粗的地方。这两块都与缴费时间直接相关,交的越久,个人账户养老金就越多,基础养老金也会更多。

因此,对于养老保险,退休时交得越久,领的钱也会越多。

但交 15 年和交 25 年差距有多大呢?下面接着给大家分析。

2、养老交 15 年和 25 年,差距有多大?

我以 30 岁的 小 A 为例,每月工资 5000 元,当地社会平均工资 3500 元,那么每个月交的养老保险为:

个人缴纳:5000 x 8 % = 400 元

单位缴纳:5000 x 16 % = 800 元

假设 小 A 每年的工资与社会平均工资的涨幅一致,都按 5% 的速度上升。

那养老保险交 15 年 与交 25 年,到底差别多大呢?

直接说结论:

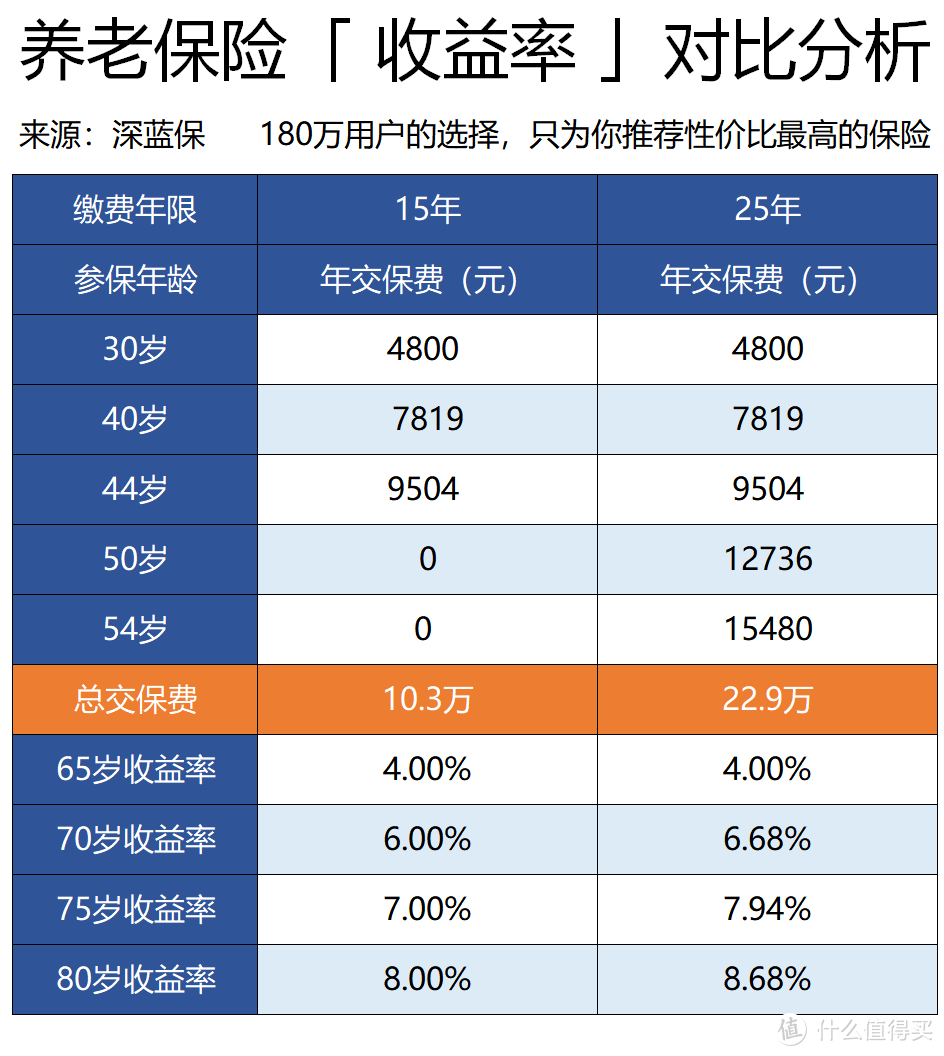

退休时,如果交了 25 年养老保险,会比只交 15 年每年多领 3.2 万,多了近 80%。

如果用 IRR(不用手动算,Excel 有这个公式)来计算收益率,同样交 25 年的收益会更高,具体见下图:

因此,如果你想退休后领更高的养老金,建议大家缴满 15 年后,也要继续缴纳。

关于更多养老金的分析,感兴趣的值友们,也可以点击这里查看>>>

3、养老保险,真的就那么好吗?

通过上面的例子,可能给我们一种错觉,退休后每月可以领取 1.4 万的养老金,感觉很靠谱,很安心。真的是这样吗?

当然不是了!

在考虑财富时,希望大家永远不要忘记通货膨胀,按照 5% 来算,35年后的平均工资已经是 3.9 万了,每月领取的 1.4 万退休金不到平均工资的 37%,这点钱支付一个一居室的房租也许还不够。

按 2017 年深圳的社会平均工资 7480 元的 37% 来算,相当于每天领不到 100 块,根本起不了太大的作用。

深蓝君也测算过,无论是按照最低基数来交,还是按照最高基数来交,实际上退休后都拿不到社会平均工资, 国家养老保险,只能保证我们活着而已。

外出旅游?看场电影?休闲度假?长期护理费用?通过国家的养老保险根本就实现不了,想都不要想。

除此之外养老保险还有其他的政策风险,比如延迟退休,以及账户亏空等,都是一直被很多人拿出来说事。

三、缴费时长,如何影响医保?

对于上班族而言,交的是职工医保,而居民交的是城乡居民医保,其中缴费时间长短,对职工医保影响最大,对居民医保并没有影响。

因为城乡居民医保,交一年保一年,而职工医保缴满一定年限后,可以享受终身医保的待遇。

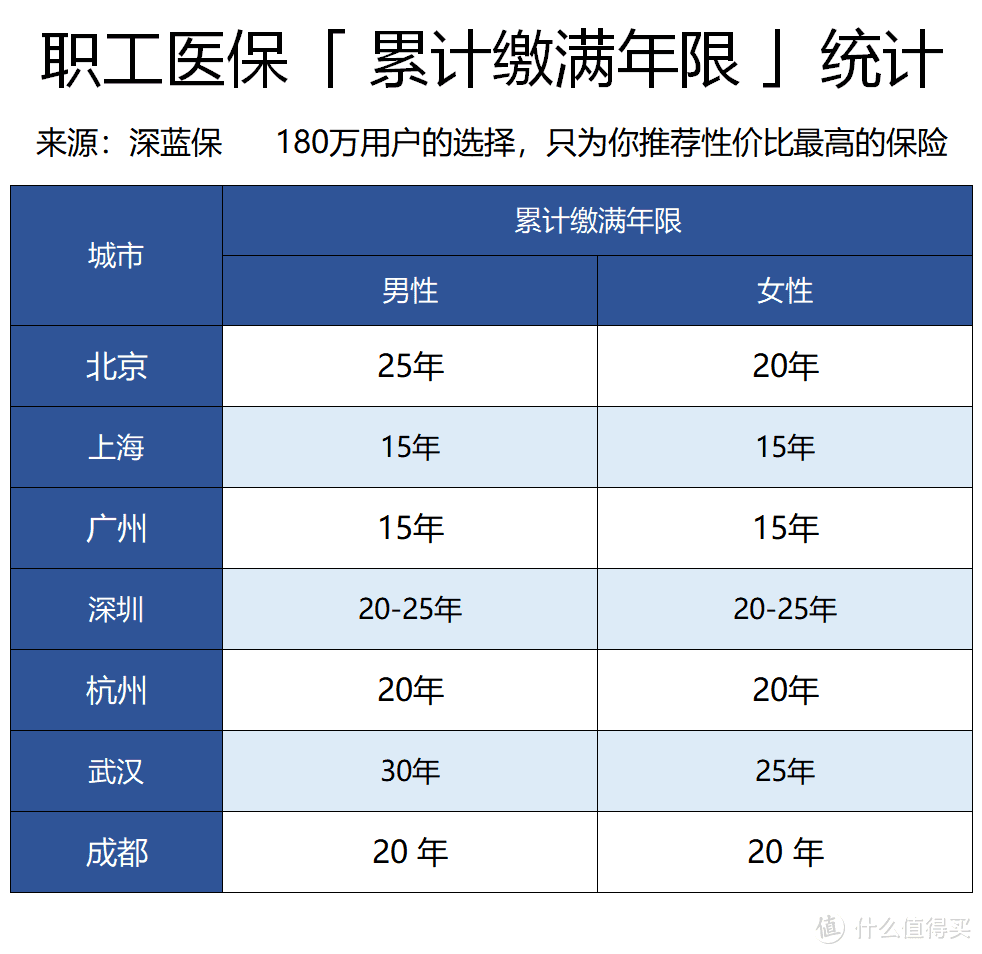

那具体要交多久呢?我整理了部分热门城市的要求:

以北京为例,男性职工要缴满 25 年,才能享受终身医保待遇,如果只交了 15 年,就没有这个福利了。

由于每个城市都有所差异,如果大家想了解自己的城市,可以拨打社保热线:12333 详细咨询。

另外,如果你是自由职业,建议起码要交一份居民医保或新农合,一年只要几百块,这个钱不能省。如果觉得保障不够,可以搭配一份 百万医疗险 和 综合意外险,预算多了再添一份 重疾险。

另外,医保作为国家福利,最大的亮点有两个:

可带病投保:即便投保前得了病,哪怕是癌症,也可以投保。

连续续保:只要每年按时交钱,就可以一辈子保下去。

总之,作为基础的医疗福利,建议每个人都要有。而且最近医保目录调整后,报销更好了,在《医保福利大调整,高价药也能报销》中,就有详细分析。

四、缴费时长,对其它险种的影响

对于社保的其它险种,交 15年或 25 年,其实影响并不大,下面来详细跟大家介绍下:

1、生育保险

对于生育险,只要在生孩子前达到缴费时间要求就行了,多缴的话作用也不大。以下为北上广深的时间要求:

以广州为例,如果计划生孩子,想通过生育险报销,那就要累计缴满 1 年。

生育险,是国家对女性生育的福利补偿,主要包括 2 大块福利:

生育医疗费:主要报销从怀孕到生产全过程的费用,比如产前检查、分娩产生的医疗费。

生育津贴:休产假期间不能正常上班,国家为了弥补妈妈们的收入损失,会给予的一定补偿。

如果你想了解详细的生育政策,可以查看《哪个城市生孩子的福利最好?》这篇文章。

2、工伤保险

工伤保险对于缴费年限没什么要求,只要参保,就能获得保障,也是一项不错的福利。

如果工作期间(包括上下班途中),由于意外伤害或者职业病等原因,暂时或者永久丧失劳动能力,甚至死亡,都能通过工伤保险获得补偿。

不过职业病是有一定要求的:

而像平时我们开玩笑说的“电脑眼”、“鼠标手”、“颈椎病”等,这些都不算真正的职业病。

而像平时我们开玩笑说的“电脑眼”、“鼠标手”、“颈椎病”等,这些都不算真正的职业病。

3、失业保险

之前我也写过失业保险的具体分析,缴费时间长短,对失业保险来说,会有一定的影响:

失业前,缴费时间越长,能领的失业金就越多。

以深圳为例:

1 年≤ 缴费时间 <2 年:可领 3 个月失业金

2 年≤ 缴费时间 <3 年:可领 6 个月失业金

3 年≤ 缴费时间 <4 年:可领 9 个月失业金

……

缴满 10 年以上:可领 24 个月失业金

不过领取条件比较严格,需要满足以下 3 个条件:

失业前已缴纳失业保险一年

不是因为个人原因而失业

已办理失业登记,目前正在找工作

如果你是主动离职的,这项福利就别想了,而且领取过程中,还要不断参加再就业培训。

五、社保断缴,有哪些影响?

如今年轻人换工作很普遍,不过在没有找好新单位前,要尽量避免社保断缴,其中最直接的影响,就是无法报销医疗费。

一般来说,从医保断缴的第 2 个月起,就不能再使用,这时候万一生病住院,医保就不能报销,只能自己全部自费。

除此之外,还会有一些其它的影响,比如:

影响买房买车、入户口:很多地方买房买车、落户、孩子上学等,都要求社保连续缴费 3 年、 5 年,一旦断缴就需要重新计算。

报销限额降低:以深圳为例,医保连续缴费的时间越久,报销上限就越高。如果断缴超过 3 个月,连续缴费时间就会清零,需要重新开始累计。

如果想进一步了解社保断缴的影响,建议阅读《社保断缴一个月,影响居然这么大》,里面有更加详尽的分析。

六、写在最后

社保交 15 年 和 交 25 年,其实差别真的还挺大的,希望今天的文章,能够让大家有一个更清晰的了解。

如果我今天写的这篇文章能帮到你,欢迎转发评论,让更多人看到,就是对我最大的支持。

延伸阅读:

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

larky

校验提示文案

v楽哥v

校验提示文案

叩问本心

校验提示文案

查理陈

校验提示文案

好吧_我改名了

校验提示文案

阳澄湖的洗澡蟹

校验提示文案

lanmei

校验提示文案

Tony_T

校验提示文案

Mrcuic

校验提示文案

何恒00

校验提示文案

Ho---

校验提示文案

詹姆斯_邦硬

校验提示文案

星辰1988

校验提示文案

值友2377936364

校验提示文案

180天只能改一次昵称

校验提示文案

醉卧江湖

校验提示文案

师太你好

校验提示文案

猫儿

校验提示文案

[已注销]

我可以自己解决的。吧企业交的养老钱,直接发工资给我吧

校验提示文案

钱包破坏者

校验提示文案

最爱果粒奶优

校验提示文案

苏州大老粗

校验提示文案

琉璃16290545

校验提示文案

墨颜雪5108

校验提示文案

Nikto

校验提示文案

奇异菠菜

校验提示文案

brycejz

校验提示文案

陈小陈兜兜逛逛

校验提示文案

Cali4nia

校验提示文案

robincoco

校验提示文案

年轻人要少熬夜

校验提示文案

LIIID

你懂我意思吧?

毕竟我们这代人,再过40年以后,社保还xxx,你懂侬意思吧?

校验提示文案

tyy0213

校验提示文案

Sisphus

校验提示文案

师太你好

校验提示文案

巨大直

校验提示文案

真特么败家

校验提示文案

薛定谔的炸酱面

校验提示文案

niuwaer9484

校验提示文案

醉卧江湖

校验提示文案