233

135

太平洋保险拒赔,理由匪夷所思

2019-12-27 19:44:38

0点赞

1收藏

0评论

创作立场声明:客观、中立,一个有态度的保险分析

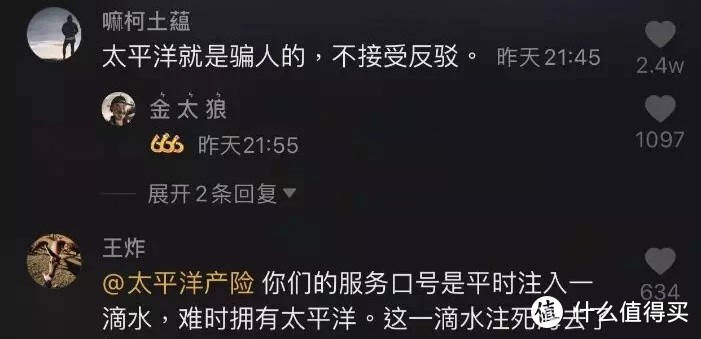

“平日注入一滴水,难时拥有太平洋”

这是太平洋保险的广告语。

听起来很暖心对不对?

但此次的拒赔,

却是对这句话莫大的讽刺!

一、事件经过

2018年1月,山东潍坊的项女士为儿子投保了太平洋少儿超能保重疾险,保额30万。

超能保是太平洋人寿推出的一款针对0-17岁青少年的重疾险产品。

主险是:超能保两全保险;

附加险是:超能保重疾险。

主要保障内容为:

重疾88种,赔付100%基本保额;

轻症20种,赔付20%基本保额;

如果保障期内未发生重大疾病或身故,期满后返还150%已交保费。

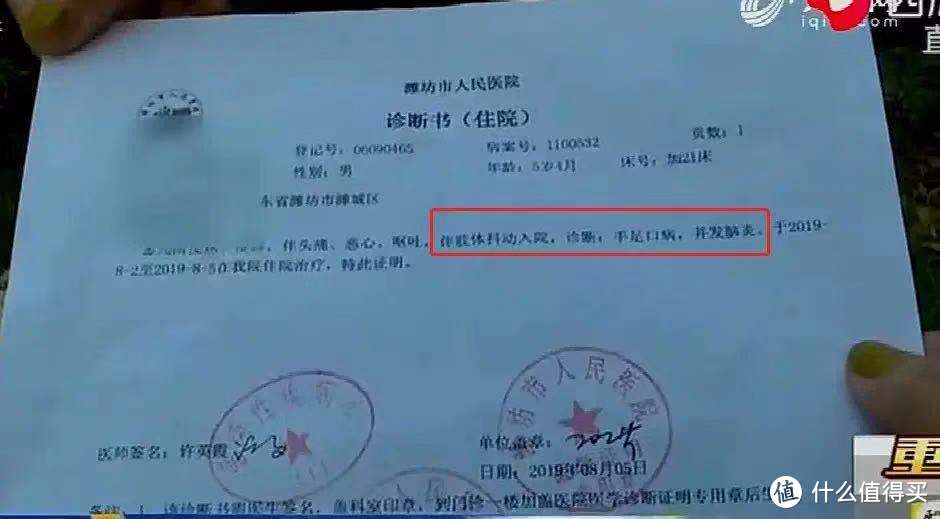

2019年8月2日-5日,孩子因身体不适在山东潍坊人民医院住院治疗。

住院诊断书结果为:手足口病,并发脑炎。

手足口病,并发脑炎达到了"重症手足口病"的标准,属于超能保的保障范围。

于是项女士向太平洋保险申请理赔。

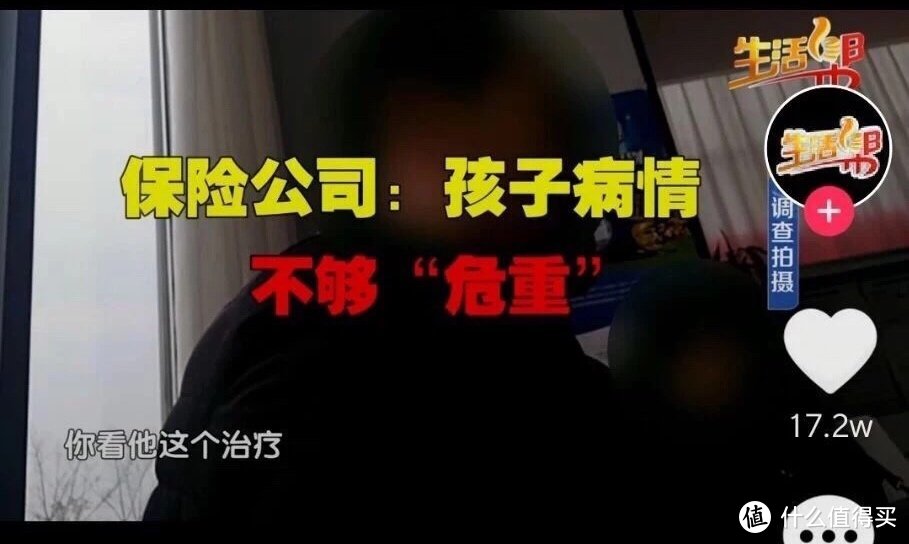

结果却被拒赔了。

理由是:病情不够危重!!!

二、拒赔是否合理?

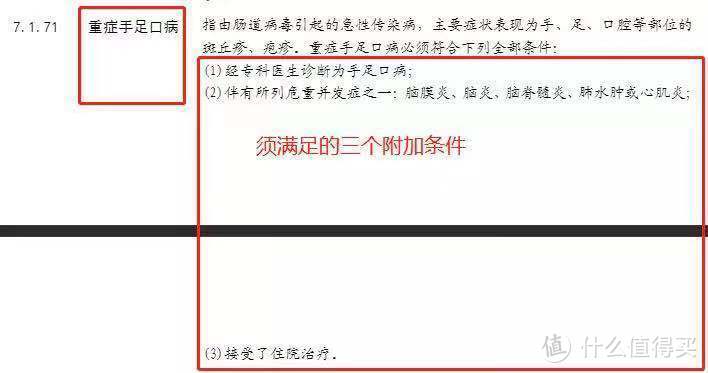

我们来看下超能保重疾险对于该疾病是如何规定的:

经由肠道病毒引起的急性传染病,主要症状表现为手、足、口腔等部位的斑丘疹、疱疹,重症手足口病必须符合下列全部条件:

(1)经专科医生诊断为手足口病;

(2)伴有所列危重并发症之一:脑膜炎、脑炎、脑脊髓炎、肺水肿或心肌炎;

(3)接受了住院治疗。

可以看到,项女士儿子的病情,完全符合合同规定,三个条件都满足了。

那为什么还会被拒赔呢?

太平洋保险给出的说法是:

孩子的脑电图、脑CT等无异常,说明孩子并发的脑炎不够危重,所以不赔!!!

这个理由非常奇葩。

首先,超能保的合同条款并没有对脑炎的严重程度作任何说明。

其次,也没有对脑电图的异常情况做限定。

条款写的很清楚:

只要并发脑炎,就属于危重并发症。

而且,

《保险法》第三十条规定:

采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保人或者受益人对合同条款有争议的,应当按照通常理解予以解释。

对合同条款有两种以上解释的,人民法院或者仲裁机构应当作出有利于客户的解释。

不管是从哪个角度来说,太平洋这次的拒赔一点道理都没有。

活该被网友骂。

三、事件后续

据最新消息,

项女士已经和太平洋人寿私下和解。

应该是协商理赔了。

这次事件也打了一些业务员的脸。

平时总向客户说:我们大公司,价格贵有贵的道理,理赔宽松呀。

然而事实你们也看到了....

面对理赔纠纷,之前的业务员也不敢露面....

四、写在最后

不惜赔、不烂赔、不错赔,是保险公司对待理赔时的基本原则。

既然投保时,我们遵循了最大诚信原则。

那么理赔时,保险公司就应该履行相应的义务。

如果有保险公司耍无赖,

我们要学会用法律的武器来维护自己的合法权益!