232

134

保险干货 篇五:什么是年金保险?要不要买年金险?

2019-09-25 15:55:06

1点赞

2收藏

0评论

之前艾米姐谈到4.025%年金保险被停售,有些小伙伴对年金保险的概念不是很了解。

其实什么养老金、教育金等,它们都属于年金保险。

今天就聊聊这个。

一、什么是年金?

说到年金保险,首先要了解年金的概念。

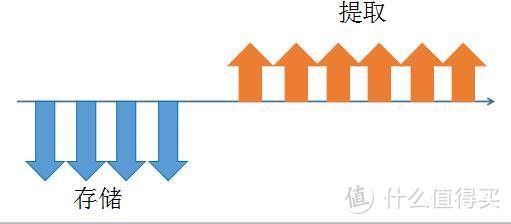

年金是一个金融理财的概念,简单的理解就是在前期的一段时间内按照约定存储一些资金,在后期的一段时间内按照约定可以提取一些资金,如下图所示:

它天然具有一种强制储蓄的意义。

大家都知道资金是有时间价值的,再加上通货膨胀,所以大体上今天的一块钱总比未来的一块钱有价值。

那么今天放一块钱,未来某一天到底获取多少钱,才能不亏呢?

这就涉及到年金计算中经常涉及到的一个概念,即内部回报率,简称IRR。

什么是内部收益率(Internal Rate of Return (IRR))?讲究的说,就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

IRR可以说是个神器,基本上各类理财产品都可以拿这个算算,就可以看出来到底如何。

是不是很懵。

对于年金而言,简单理解,IRR就是你前期投入的钱和后期得到的钱所对应的复利年收益率。总之,IRR是越高越好。

二、年金和年金保险

上面讲了年金的概念,

现在来讲讲保险的概念。什么是保险?

保险存在的基础首先是有风险的存在,而且这个风险是不确定性的。

而所谓不确定性,就是不管是被保险人还是保险公司都是没法事先掌控的。

例如,寿险产品对应的风险的是一个人能活多久,这是没法事先知道的。

重疾险产品对应的风险的是一个人得重疾的可能性,这也是没法事先知道的。

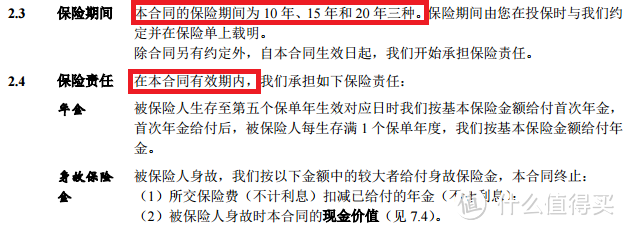

这些都是保险产品。但是我们来看看市场上各类年金保险的保障。例如有些年金保险对于保险责任是这样约定的:

也就是说,如果被保险人生存的话,就在一定的年份内给付年金,如果身故的话,就基本上返还尚未领取的保费部分。

这基本上没有给予任何真正的风险保障,只是当作一个纯粹的年金产品,前期交钱,后期领钱而已。

可以这么说,所谓的教育金、创业金、婚育金、定期养老产品,如果没有附加什么意外、疾病的保障,基本上都是这样,不涉及对任何风险的保障,就是一个年金理财产品,都可以归为此类。

可以称之为“假年金保险”。

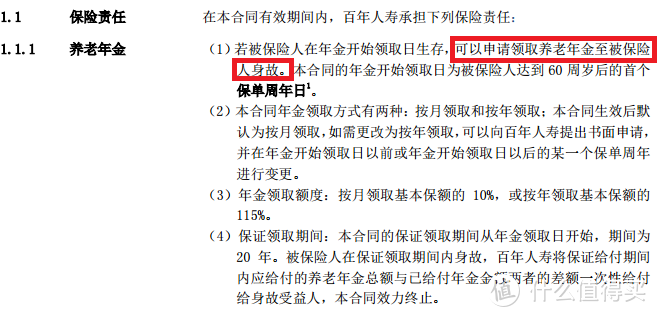

而终身养老年金保险则不同,我们看看它是如何约定的:

注意,这里和上面的年金有一个很大的不同的是,给付期限是直至被保险人身故。

由于一个人活多久是不确定的,而终身养老年金保险的养老金发放是从某个时间点直至被保险人死亡,所以其实就相当于保险公司对于某一个具体的被保险人来说到底最后需要发放多少养老金是没法掌控的。

那这就是不确定性,这也才有保险的意义,可以称之为“真年金保险”。

所以,如果你买的是“假年金保险”产品,那就算算IRR就可以了,看看IRR怎么样,越高越好了。

如果还不如自己理财的话,就没必要买了。

对于“真年金保险”产品了,也可以按照人均寿命算算IRR如何,如果还可以也可以考虑啦。

当然,对于“真年金保险”类产品来说,你活得越久IRR越高,就越赚啦。

三、年金保险的分类

年金保险涉及的因素很多,也就有各种各样的分类方法。艾米姐整理了一下,大致可以按照如下归类:

很多分类都很好理解,这里主要讲讲按人数分类的和按投资方式分类的。

1.按被保险人人数来分,年金保险可以分为个人年金、联合生存年金、联合及最后生存者年金。

个人年金:

个人年金,很好理解。被保险人就是某个个人,只以该被保险人的生命作为给付条件,保险责任只涉及到该被保险人,不涉及到其他个人。

联合生存年金:

不同于个人年金,联合年金是以两个或两个以上的被保险人的生命作为给付年金条件的。

联合生存年金保险的给付前提是所有被保险人都生存,即只要其中一个被保险人死亡,就停止给付年金。

联合和最后生存者年金:

与联合生存年金相反,联合和最后生存者年金也指以两个或两个以上被保险人联合投保,但只要还有一个人生存就不会停止给付年金。

2.按年金险产品设计类型分,可以分为非分红型年金险,分红型年金险,万能型年金险和投资连结型年金险。

那么,这四种年金险有什么不同呢?

简而言之,这四类产品的风险不同。

按风险从低到高依次为:非分红型年金险、分红型年金险、万能型年金险、投资连结型年金险。

非分红型年金险:

也叫普通型或传统型年金险,这类年金领取条件及每期年金领取金额均固定,预定利率按照保监会监管设置。我们谈的4.025%预定利率停售,针对也是这类产品。

购买者基本不承担任何风险,保息保本,安全稳健。

分红型年金险:

这类年金在享有一个确定收益(收益率往往不高)之外,还可以获取分红收益,不过这个分红是不确定的。

万能型年金险:

这类年金有保底的最低收益,还有不确定的“额外收益”,一般收益波动较大。

投资连结型年金险:

这类产品没有任何确定收益保障,投资风险全部由投保人承担,不保本,风险较高,购买此类产品的客户须有较强的风险承受能力。

四、要不要买年金保险

不管是“假年金保险”还是“真年金保险”都带来很重的理财特性。

所以要不要买年金保险,主要还是看看年金保险较之其它理财方式有什么优缺点。

1.艾米姐觉得优点还是挺多的。

第一是安全。

像这几年,P2P暴雷的一个接一个,身边很多同学朋友都没能幸免。

但还没听说过哪个年金保险暴雷了。所以安全这一点还是很不错的。

第二是收益稳定。

由于年金保险一般在购买时就锁定了收益,所以是很稳定的。

当然如果购买的是分红、投连类的另说。

对于一般的年金保险,收益是固定的。

第三,对于没有很好理财习惯的人来说,也是一种强制储蓄,可以强迫自己不至于月光。

2.当然,年金保险的缺点也很明显。

第一是流动性不够,既然能做到强制储蓄,也就必然散失流动性。

第二就是收益率普遍不高。

尤其是现在,预定利率4.025%的年金产品几乎要成绝唱了。

3.所以,到底要不要买年金保险呢?

任何时候,艾米姐都坚持先保障后理财的原则。

年金保险作为一款理财产品,艾米姐建议大家先把基本保障都配置差不多后,如果还有养老、教育等需求,再考虑购买年金保险。

其次,年金保险作为一种低风险投资,适合那些希望获得长期稳定安全的现金流且有强制储蓄需求的家庭和个人。

当然,对于终身养老年金保险,由于存在“保险”的特性,确实可以规避“人活了钱却没了”的风险,如果IRR还可以的话,是值得作为养老规划的一种选择的。

五、最后的话

说来说去还是那句话,先保障,后理财。

理财不是不能考虑,而是应该先把保障都安排好,再考虑理财的事。

而且理财的方式很多,年金保险可以作为一种选择,但当然也不是唯一的选择。

不过年金保险强制储蓄的理念还是很好的,值得大家借鉴。

欢迎关注艾米保,看到我们的文章,请多多转发哦:)