7

6

分红险好不好?值得购买吗?

2019-08-12 11:37:51

5点赞

17收藏

6评论

分红型保险一直是市场上比较讨喜的保险类型之一,听到“分红”二字,很多人就觉得自己交了钱,不仅有保障,还能享受到分红,仿佛成了保险公司的原始股东。

但事实并非如此。“分红”听起来很简单,其实里面暗藏着许多消费者不知道的认知误区。

今天,远虑君就为大家系统性地介绍一下分红险,让大家在面对分红险时,能够冷静分析,合理选择。

主要内容如下:

什么是分红险

保单分红,你有可能拿不到

分红险是否值得购买

一、什么是分红险?

1.定义

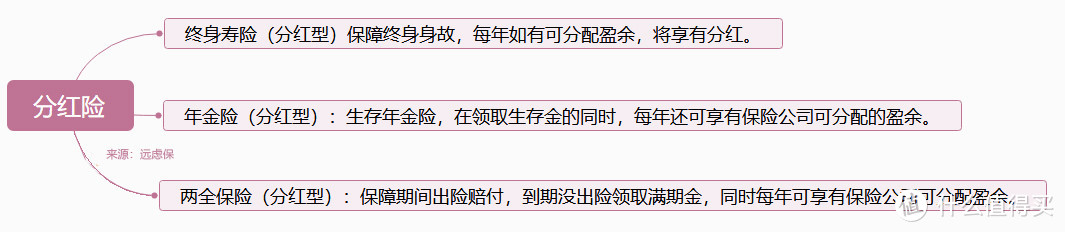

分红险指保险公司在每个会计年度结束以后,将上一个会计年度该类分红保险的可分配余额,按一定比例,以现金红利或增值红利的方式,分配给客户的一种人寿保险。简单理解就是消费者能同时享受保险公司提供的保障和其经营成果。

目前市场热销的分红险种类有:终身寿险、年金险、两全保险。

2.分红方式

这三类分红险的分红方式都可分为两种:美式分红(现金分红、保费分红)和英式分红(保额分红)

通俗点讲,英式分红就是保险公司分红险的可分配盈余不直接给你,而是自动回到保单里,相当于增加了这份保险的保额,同时,现金价值也随之增加。

而美式分红,分红是可以直接拿走的。但是大多数人都不会去领这个分红,所以呢,就衍生出很多的分红处理方法,包括我们知道的累积生息、万能金账户、增额交清等。

以累积生息为例,即每年的分红不领,继续放在保险公司,这笔分红就存在该保单里的一个分红账户里,保险公司会给这笔钱一个利息,目前在3%-3.5%左右,而且一般是年复利。这种分红方式适合需要利用保单释放现金流的客户,而且急用时可随取随用。

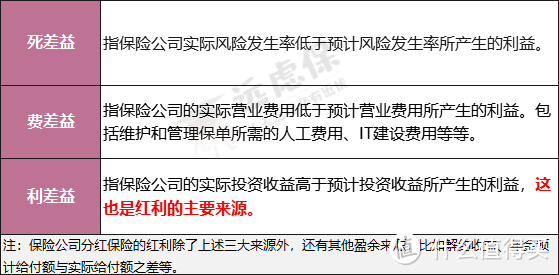

3.分红来源

市场上大多数分红险采用的是现金分红方式,可随时领取红利。而无论哪种分红方式,其红利皆来源于保险公司死差益、费差益和利差益所产生的的可分配盈余:

为便于理解,我们举例来说明:

费差益:A公司预计运营管理费要800万,但最终的运营费用只要700万。那这100万就是费差益。

利差益:A公司预计盈利5000万,最终赚了7000万。那这2000万就属于利差。

死差益:A公司预计今年20人死亡赔付2000万,实际15人死亡赔付1500万,这500万就是死差益。简单来说,就是死亡比预计少,花费比预计少,收益比预计高。

由于保险公司在厘定费率时要考虑三个因素:预定死亡率、预定投资回报率和预定营运管理费用。但寿险保单的保障期限往往长达几十年,在这样漫长的时间内,实际发生的情况可能同预期的情况有所差别。比如可能存在以下情况:

(1)有盈余。实际投保人群的死亡率比假设的低,或者实际投资收益高于假设的收益。这些差异就使得保险公司产生了一定的盈余,是分红险可分配盈余的主要来源。

(2)无盈余。保险公司还有可能没有盈余,这时,分红可能为0。

所以大家如果期望通过分红险获取超额理财收益,远虑君认为是不现实的。国内保险公司的投资自由度较低,低风险、低收益率的固定收益类资产又占据着大头,在实际分红的时候,甚至还有不分红的情况。

另外提醒大家一点,不是所有分红险产品的红利来源都包括上述项目,有的产品会注明红利来源仅有死差益和利差益两项。所以,条款和产品说明书一定要看清楚。

二、保单分红,你有可能拿不到

其实通过上文分红险定义,我们就能明白,分红型保险的“分红”是具有不确定性的。

按照原保监会规定,保险公司每年至少应将分红保险可分配盈余的70%分配给客户。但要注意:可分配盈余≠保险公司利润。哪些可以分配,具体怎么分,完全都是取决于保险公司的意愿,这些并不透明。

作为保险公司的股东,首先拿走大部分利润,还要扣除公司的运营成本,比如工资、税收以及其他的一些费用,剩下的才有可能成为可分配的部分。

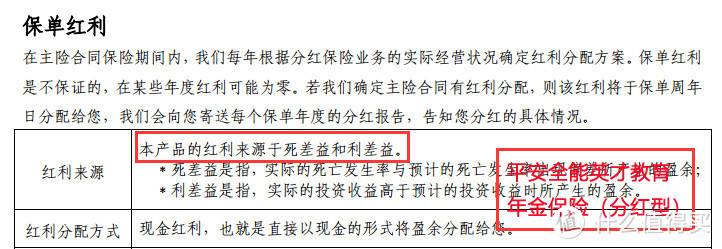

所以只忙着关心分红演示收益的你,有没有看到条款中这一句呢?

上图某款分红险的合同明确表明,保单的红利是不保证的。也就是说,分红可以为0。

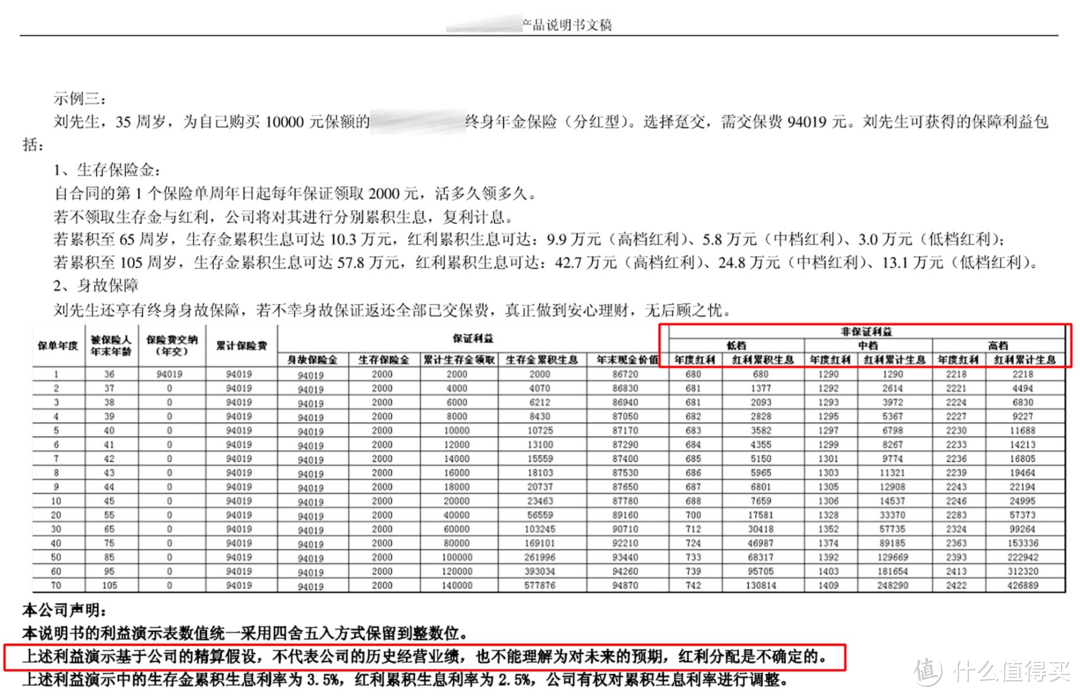

同时,保险业务人员在宣传一款分红险时,为了给消费者一个预期性,通常会伴随一份分红演示收益,分为低、中、高三档分红收益。但这种利益演示是基于精算及其它假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,都仅仅是假设,只能作为参考。

(分红演示收益中关于保单红利的不确定说明)

(分红演示收益中关于保单红利的不确定说明)

而多数的分红险销售纠纷就源于此,部分消费者误以为最少也有低档收益,销售人员又习惯取中档收益向客户宣传可得利益,当实际分红情况不如意时,消费者就会燃起被骗的怒火。

红利作为分红险附加的投资功能,存在一定投资风险。红利分配由保险公司经营情况决定,本就具有较大不确定性。对待分红型产品,我们还得理性的判断。

三、

不可否认,分红险一直是销售误导的重灾区。

从银保监会公布的一季度消费投诉情况来看:4365件消费纠纷中,以分红险、普通寿险为主的保险占投诉总量的41.77%,主要反映夸大保险责任或收益、承诺不确定利益保障等问题。

分红险的宣传广告或其保险代理人,正是因为过分地夸大了分红险不确定的收益,同时缺乏相关的正确引导和提示,导致消费者购买后往往对实际分红大失所望。

那么,这类饱受争议的保险相对于普通人身保险,值得购买吗?我们主要从保障和收益两个维度来说明。

市面上常见的分红险,一般都不是独立存在,而是和重疾险、两全险、寿险组合在一起。

以分红型重疾险为例,这些产品在推出之时往往打着保额增长的噱头,备受人们关注。但远虑君并不推荐这类产品,至于原因,我们直接拿产品来说明:

由图我们可以得出第一个原因:

1.分红险保障杠杆作用不大

金佑人生属于保额分红型重疾险,根据红利的不同,每年会递增保额,也就是“保额会长大的重疾险”,美其名曰抵御通胀;

昆仑健康保2.0是一款纯保障型的单次赔付重疾险。

我们按中档红利来看,30岁男50万基础保额,到了68岁才增长了20万,每年缴费19650元;而健康保一开始就买60万恒定保额,保至70岁,每年保费仅需4872元,计算下来,两者的保费相差高达383256元。

如果选择分红型产品,你的分红能否达到甚至高过这383256元,是完全不确定的,而你完全可以利用这383256元,去为自己的保险计划增加更多确定的保障。

除此之外,分红险还有一个问题:保障责任太单薄。比如上面这款金佑人生,无论是重疾、轻症还是中症保障,相对于市面上的同类产品来说都是落后的。

对于普通家庭来说,一年保费几万元绝对不菲,占用大量财务资源,保障还很欠缺。关键是保险期限横跨几十年,如果中途想提前拿回钱,还要损失大量本金。因此,无论从保费,还是保障额度角度,远虑君都更建议大家购买非分红型产品。

2.分红险分红收益难以预测

投资型分红险保障功能相对较弱,多数只提供人身死亡或者全残保障,不能附加各种健康险或重大疾病保障,主要以银保理财产品和年金险、两全险产品为代表。这类产品不仅保费成本会更高,实际分红情况也难以达到你的预期。

我们以某公司“开门红年金险”为例,通过IRR计算下这类产品的实际收益率是什么样子。

IRR:内部收益率,用来评估年金险预期收益的指标。IRR越高,说明你投入的成本越少,但获得的收益越高。

假设一位父亲为0岁宝宝投保了此款保险,每年缴费10万,交费5年,保险责任如下:

1. 5岁领特别生存金10万元

2. 6-59岁年每年领 7442元

3. 60岁关爱金领所交保费50万元

4. 61岁 —终身每年领1113元

5. 每年享有保单分红,分享保险公司经营成果

6. 分红及每年返还金可自动进入万能账户月复利计息,万能账户终身年化利率保底2.5%

其中,1-4是固定收益,5-6是不固定收益。首先,来看看这款产品“固定收益”的实际年化收益率是多少:

我们可以看出,这款产品“规则复杂”的原因就是就是为了掩盖非常低的年化收益率:1.99%。

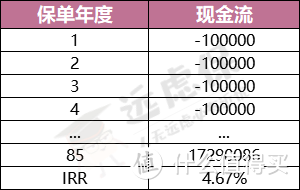

以上是固定收益部分,我们再来看不固定收益部分。根据计划书,我们将本产品的分红和固定部分收益全部存入万能账户之中, 85年后保险的账户价值为:

低档(2.5%)529 万

中档(4.5%)1729 万

高档(6.0%)4599 万

很多消费者可能看到这些数字就已经看不明白了,以为自己能领很多钱,但并非如此。我们按照中档分红,算下这款产品的实际IRR是多少:

可以看到实际年化收益率为 4.67%,由于我们讨论的是85年之后的收益了,在此期间保单的收益率都是不确定的,必然都是随着市场利率波动而波动,所以实际能拿到多少也是没有保障的。而且保险期间的保单分红也完全取决于未来85年的经济环境和保险公司经营状况,这都是是无从预测的。

此外,通货膨胀也会影响IRR,如果按照3%的通货膨胀率来计算,那实际收益率可能会降到1%以下,目前一般少儿年金的真实收益率往往在3%-4%左右。

这样看来,即使从理财的收益角度,分红型产品也并不具有绝对的优势。所以,这类产品就远虑君个人而言,是不太选择会购买的,一来保额太低、保障责任不足,难起到风险转移的作用;二来具体分红多少,不在我的掌握之内。

远虑君说

分红险这类保险的核心作用是缓解通胀,但无论今天我们拿到的分红利益演示数据多么美好,谁又能准确预测十年甚至几十年以后的事情呢?况且保险公司都在条款里面约定了“保单红利是不保证的”。

因此我们应该明白,分红险不是投资产品,而是保险产品,需要强调的应当是其保障内容,回归保险“保障”的初衷。而分红只是其派生出的一项附加功能,不能将分红的高低作为衡量产品优劣的唯一标准。

市场上完全有更适合大众的选择,在面对分红险时,我们都要根据自身情况,学会怎么合理投保,理智消费。

今天的文章就到这里,如果觉得有用的话,不要忘了点个赞加个关注~

choumao

校验提示文案

喵了个咪666666

校验提示文案

zpa888

校验提示文案

zpa888

校验提示文案

choumao

校验提示文案

zpa888

校验提示文案

zpa888

校验提示文案

喵了个咪666666

校验提示文案