32

43

父母别再乱买儿童保险了,0-18岁孩子投保指南

2019-08-09 17:49:52

3点赞

44收藏

1评论

夏季是非常考验母性的季节,因为外面不是暴雨就是暴晒,小孩子精力又很旺盛。单身美少女的时候,夏天是空调、手机、偶像剧;当妈的夏天是带娃、看娃、哄娃。

然而宝妈们嘴上“嫌弃”归“嫌弃”,可该操心的还得事无巨细的样样操心。

毕竟孩子还处于成长期,自我防范意识和抵抗力相对于成年人来说更为薄弱,对于外界各种疾病和意外灾难很容易中招,选一个合适的儿童保险也成了宝妈操心的一大事宜。

不同年龄段面临不同风险

据学姐了解,很多宝妈心里不清楚什么产品适合自家的孩子,只是简单粗暴购买保险公司的主打产品或者直接跟朋友孩子买一样的。

其实,同样是未成年的孩子,在不同年龄段的风险和保障的侧重点也有所不同。

比如刚出生不久的孩子,大人基本常伴在身边,发生意外的概率相对小,那意外险的需求自然也就没那么强烈。

而等孩子大一些,每一天每一次的尝试对他们来说都是成长的过程。他们天性活泼好动:身材矮小却又喜欢爬高;了解世界除了用眼睛看、用手摸,还喜欢放到嘴里尝一尝;课间活动时你追我赶、推推搡搡、打架都是有可能发生的。

这时意外险的优先级也就提上来了。

和意外类似,疾病的风险也会和年龄有些相关性。

所以给孩子买重疾险,尤其要留意产品是否有保障孩子当前年龄及往后年龄段高发的病种。

举个例子,川崎病的高发年龄是6个月到2岁儿童,80%的病人小于4岁,8岁以上的非常少见。因此给8岁前,尤其是2岁前孩子买保险一定要注意条款有没有保障川崎病。 下面,学姐就来和大家分析一下,针对具体不同年龄的孩子,如何配置保险。

不同年龄段如何配置保险

0-3个月:少儿医保不可少

出生28天以内的宝宝是没办法购买商业保险的,因为保险公司要规避先天疾病的风险。但有一种保险刚出生就可投保,那就是少儿社保。

少儿社保是国家福利保险,可为宝宝提供最基本的医疗保障,性价比很高。宝宝出生三个月以内办理少儿社保,可以从出生之日起享受医保待遇,因此建议宝妈在这段时间内完成办理。

3个月-6岁:疾病保障>意外

3个月-6岁的孩子免疫系统还不成熟,抵抗力比较差,是疾病的高发期,容易受到外界细菌和病毒的入侵。孩子很容易出现感冒、肺炎、脑炎、支气管炎等疾病。

所以,学姐建议只要孩子一满月(28天或30天),就尽早买好医疗险、重疾险。

百万医疗可以用于住院报销,弥补了医保在报销上限、报销范围方面的劣势,且价格便宜、杠杆高,从此病床再贵也不用太慌。

而重疾险主要作为家庭收入补偿和医疗备用金。因为如果小孩子不幸罹患较为严重的大病,家长需要在家看护和照顾,没法正常工作,自然会造成收入损失。而且小孩子养病期间营养费也是少不了的,都需要钱。

医疗险只能用于报销,重疾险是一次性给钱可自由支配,两者是无法互相替代的,都需要配置。

此外,如果小孩上了幼儿园或者学前班,可以多花几十块钱买个意外险,并不贵。

6岁-10岁:意外险很重要

6-10岁的孩子,大多已经上学了,属于活泼调皮的年纪。遇到小的突发意外不少,自我保护意识和能力却不够。

像支付宝上的相互保,公示的前3个赔付案都是小孩因为意外导致的,一个5岁,一个8岁,一个12岁。

所以6岁以上孩子,家长要特别注意,优先选意外医疗保障充足的意外险。

例如学平险,涵盖意外医疗,校内和校外发生的意外和疾病都可以保障。

一般而言,市面上的学平险具备以下保障:

意外伤害:身故保障和意外残疾保障,相当于意外险,当然保额通常比较低;

意外医疗:对意外伤害造成的治疗费用进行补贴;

住院医疗:因意外或疾病进行住院治疗的时候,会根据一定比例进行报销。

相对的,身故保额倒不用很看重,保监会规定对未成年人身故保额是有限额的,小于10岁,不得超过20万。

意外险之外,6-10的小朋友再配置医疗险、重疾险同样很有必要。

10岁-18岁:重疾、医疗、意外配备齐全

10-18岁孩子精力最为旺盛,无论是上下学、还是各种运动,都有意外风险存在。和其他年龄段的孩子不同,这时候孩子的意外险可以买保额50万了,主要不是身故,是意外伤残。意外伤残是按等级赔的,一级最严重,买50万赔50万;十级最轻,赔10%,也就是5万。

此外,这个年龄段疾病风险相对较低,但为了避免带来严重的后果,还是应当将重疾险、医疗险和意外险一起配齐。

因为一旦发生,医疗费支出同样非常高,还要考虑家长看护孩子无法正常上班带来的经济收入损失。所以医疗险、重疾险还是必不可少。

如果预算不足可以慢慢补充,不主张为了一次性配齐保险而严重影响生活质量。买保险是一个动态的过程,今年买了终身重疾险,明年觉得保额不匹配,可以补充买个定期的;或者现在买定期的,明年条件变好了,可以再补充一个终身的。

最后,在重疾险、意外险、医疗险都已经配置全面的情况下,仍有条件的朋友可以考虑教育金。

不同险种的注意事项

给小孩子购买保险,有些地方需要注意一下:

重疾险

1.保额要买够,至少50万

小孩子的保额至少要做到50万,经济允许可以买百万保额。如同上面所说的,孩子生病还要考虑父母的收入损失,一般孩子的重疾保额需要考虑50W医疗备金,以及覆盖3~5年家庭年收入。

2.优选终身多次赔付重疾险

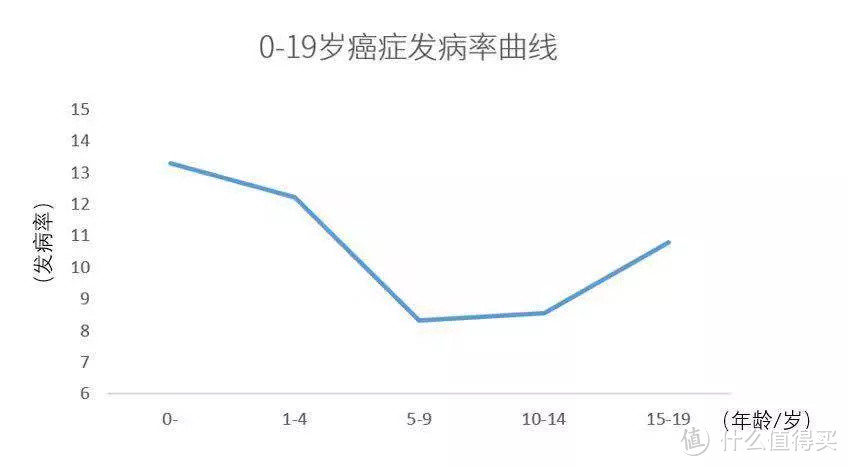

预算足够的情况下,学姐建议优先为孩子考虑终身多次赔付重疾,并且附加癌症多次赔付。因为孩子的年龄小,未来的时间长,多次赔付的机率更高。

癌症是重疾发生概率最高,也最容易复发转移的。癌症目前有越来越多的治疗手段、更多特效药,未来也会有更多更先进的医疗技术让癌症逐步变成“慢性病”,因此对于癌症的多次赔付十分有必要。

3.高发病种是否覆盖全面、保额是否充足

除了注重高发轻症是否覆盖全面外,给小孩子购买重疾险,要考虑有没有保障少儿特疾,是否覆盖少儿高发疾病,是否双倍赔付等等。

医疗险

主要留意以下几个要点:

1.续保条件设置是否优秀:不因身体健康状态变化而增加费率。

2.是否热销:热销的百万医疗险停售可能性更小。

3.是否有医疗费用垫付:这样就不用自己出钱了。

4.零免赔范围:最好有癌症/重疾免赔。

如果特别在意百万医疗险的1万免赔,可以考虑能全家一起买、共享免赔额的产品。或者买个保额1万的小额医疗险,也能把百万医疗险留下的空白填补上。

意外险

1.优选一年期、消费型的意外险

意外险没啥门槛,保费也不会随着年龄增大而增加,一年一买就行。长期意外险贵而不实,而且每年都有更新更好的产品出来,买长期的容易悔断肠。

返还型意外险保额低、保费高,该保的没保足,赚的又不如理财型产品,坚决不选。

2. 优选保意外医疗的

对于小孩子,由于没有家庭责任,学姐认为可以侧重意外医疗部分,身故残疾保额并不是唯一的核心。要选择保意外医疗的,0免赔、100%报销、社保外医疗费也能报的。

蓝鱼Akimbo

校验提示文案

蓝鱼Akimbo

校验提示文案