76

23

买保险,健康告知应该怎么做?

2020-10-13 17:54:19

0点赞

0收藏

0评论

大家好,我是心语君,今天跟大家聊一聊健康告知。

这期的内容,专业性的东西比较多一些,而且因为未如实健康告知而产生的理赔纠纷,太多了,所以健康告知这一个点一定要注意。

因为我们买保险,说白了就是为了在将来不幸出险时,可以得到理赔金。能不能顺利得到理赔,主要在于投保时有没有做好健康告知。

今天帮大家梳理一下健康告知,如果有哪些不理解的地方,可以留言,千万不要客气。

1、什么是健康告知

健康告知是投保前的一个重要环节,简单来说,就是在投保的时候,告诉保险公司自己的身体状况,以及疾病史,确认健康状况。

如果符合健康告知,就能正常投保。

如果不符合,就需要进一步提交相关资料,进行核保,再决定是否承保,以及如何承保。

筛选符合投保条件的被保人,防止骗保、带病投保,从而保障公平。

毕竟,如果没有健康告知,非健康体人群的患病风险更高,也更容易获得理赔,对健康体人群不公平。 不论是线上投保,还是线下投保,都需要做健康告知。

2、如果没有做到健康告知会怎么样

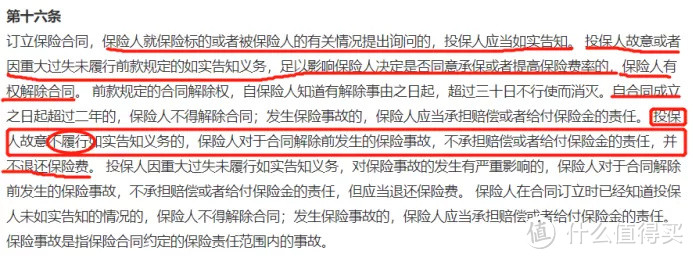

保险法第十六条明确规定:

这是白纸黑字写进保险合同,没有如实告知,结果就是拒赔!

对于是不是熬过两年就可以啦,想太多啦,前提是如实告知,

生病了或体检发现有异常感觉不对,这才想起买保险,这时候一般你只能靠医保了,医保确实是可以带病投保,但保险公司不是慈善机构,商业保险一般是不允许带病投保的,既往症保险公司是不保的,即投保前已经有的疾病或者正在患有的疾病,保险公司肯定是不保的。

不管是体检机构的检查报告还是病理都要如实告知,虽然在投保的过程中保险公司不会去查你的档案,但是一旦理赔,保险公司肯定会去查的,保险公司只要拿着我们的身份证号到体检中心或者医院就能调出我们的体检结果或者病理。

3、如何进行健康告知

为了方便大家投保,我国内地的健康告知属于询问告知原则,也就是有限告知原则。

根据保险法司法解释(二)第6条:

投保人的义务限于询问的范围和内容。

也就是说,根据已知的健康情况,在健康告知的范围内作出回答。

健康告知问到了什么,我们就答什么。如果健康告知没有问询到,那就不用回答。

健康告知的标准,是以历史体检报告、医院就诊、医保卡记录、药品购买记录等记录为准。

所以,一定要仔细阅读健康告知,严格把握健康告知包含什么,不包含什么。

4、如何看懂健康告知?

健康告知的询问项目一般会比较多,而且涉及到大量的医学名词。

每家保险公司、每款产品,健康告知都会有区别。

健康告知一般包含:

1、过往病史:目前患有及曾经患有哪些疾病。

2、过去1年是否存在这些症状:反复头疼、眩晕、体力障碍、消瘦、结节、肌肉萎缩,等等。

3、最近一段时间(1年、2年、或者3年)的治疗情况:包括吃药、住院、手术、体检、体重变化等。

4、职业及爱好:包括高危职业、高危运动、危险赛事等。

5、不良行为习惯:包括抽烟、违禁药品(毒品、迷幻药)、酒精等。

6、过往投保史:加费、除外承保、延期、拒保是否出现,保额累计,等等。

7、家族病史:家族是否患有某些疾病。

8、对于女性:是否患有某些女性专属疾病。

健康告知,尤其是“过往病史”这部分内容,涉及很多晦涩难懂的医学术语,牵扯多个学科,医生护士恐怕也不能全部看懂,更别提普通的消费者。

有时真不是消费者不想如实告知,实在是不懂。这还是健康告知,保险条款就更麻烦了,2、3万字,近100个条款,要全部读懂,几乎不可能,要明明白白买份保险,多不容易。

五、带病投保怎么处理

现代社会,无论是哪个年龄层,身体多多少少有一些毛病,没有毛病的都是养生达人。身体有毛病,需要带病投保,带病投保也是讲方法、技巧的。

1、智能核保是我们的优先选择。

这种方法非常方便快捷,只需回答几道问题,马上就知道能不能投保。而且智能投保不需要身份证,不会有记录,就算没通过也不影响在买其他保险。

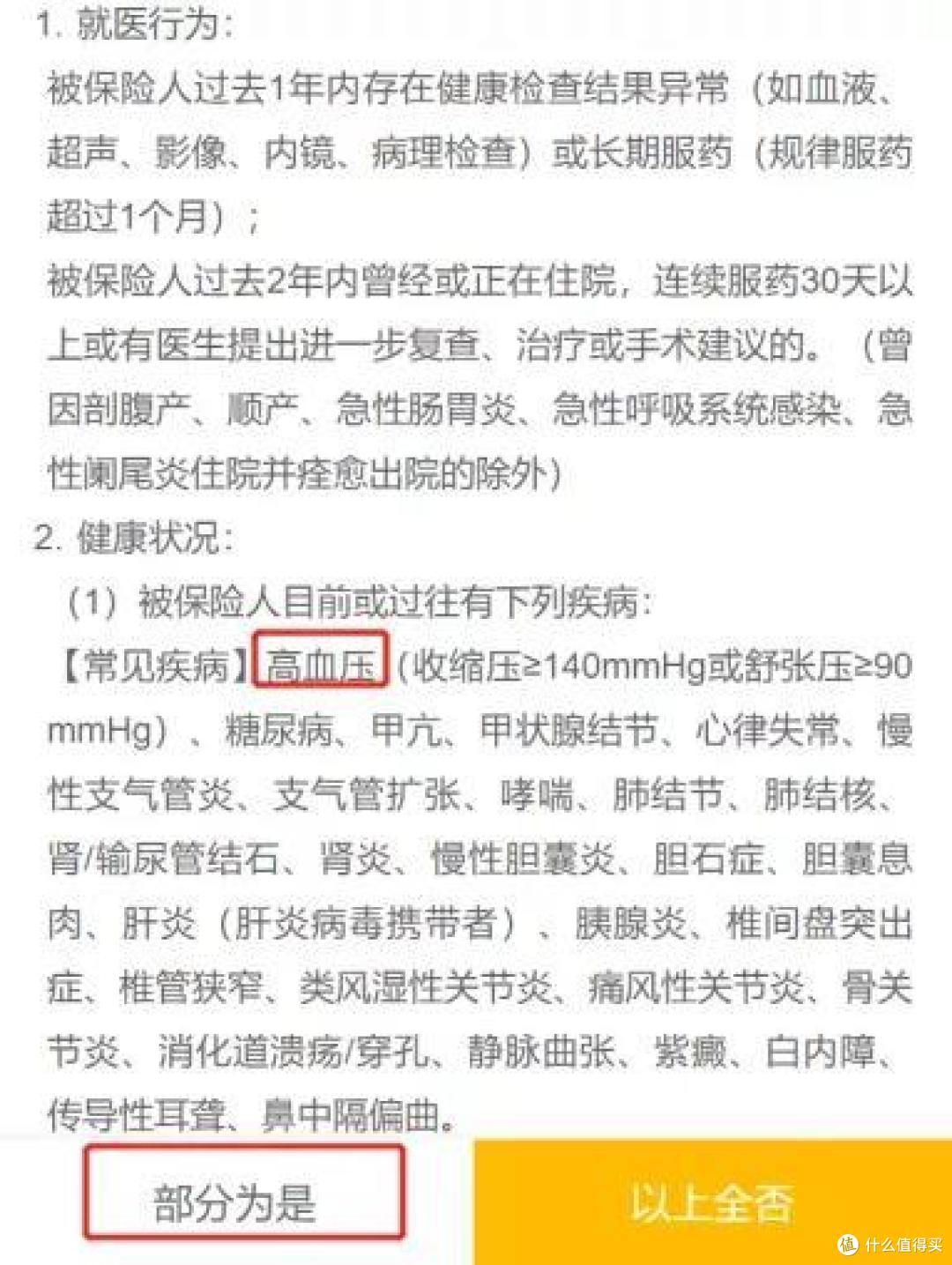

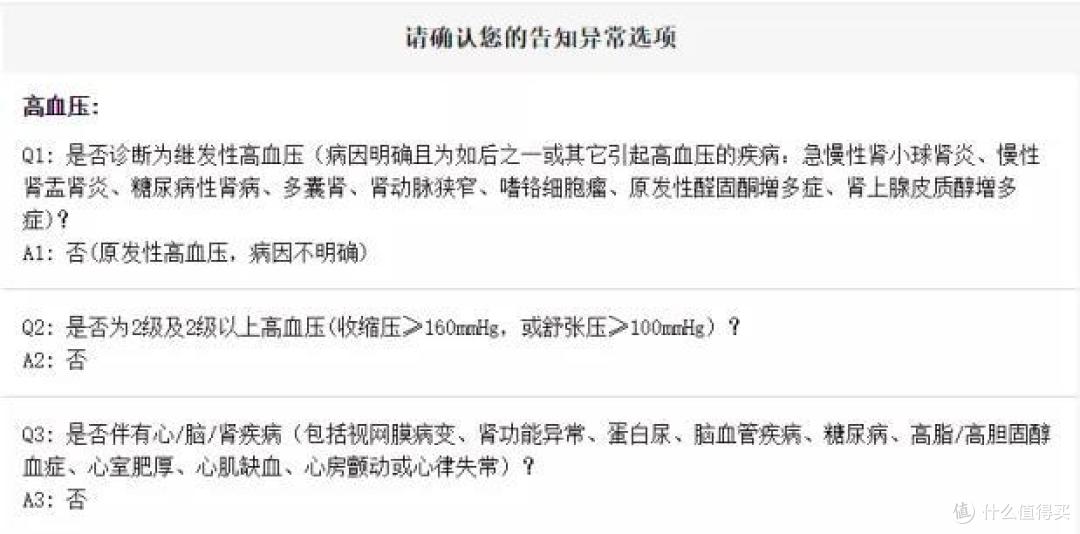

我们以平安e生保百万医疗险的健康告知为例,核保高血压。

点“部分为是”,会直接进入智能核保。

高血压属于心血管类的疾病,找这个分类。

选择高血压就可以啦

下面就是事先设置的一套问答系统,依据具体问题作出勾选或选择,然后系统给出核保结果。

然后智能核保能够就具体疾病给出详细、细化的标准。

根据核保结论给出的结果是除外责任,

除外责任的意思就是,未来心脑血管系统疾病发生的理赔保险公司也就不承担理赔责任,而心脑血管疾病以外的其他器官发生理赔,保险公司是按正常进行理赔。

此外核保结论还有:标准体承保、加费承保、延期承保或拒保。

标准体的意思就是:未来发生理赔,不会因为之前的住院而被保险公司拒绝理赔。

加费的意思就是:比标准体的缴费更贵一些。

延期的意思:核保员觉得风险较大,提出了暂缓投保的结论,等一段时间后,依据复查的结果,才能决定以何种方式来承保。

拒保的意思就是:理赔的风险过大,拒绝投保申请,不让买了。

2、人工核保

人工核保是保险公司早期的核保方式,包括线下核保及邮件核保。

线下核保需要填写纸质健告资料,接受面询;

邮件核保需要把有关资料发送指定邮箱。

人工核保难以保证标准化,保险公司核保人员判断会有差别,也许通过人工核保能够通过健康告知。

3、更换险种

健康告知要求从严格到宽松,次序是这样 :医疗险健告>重疾险健告>癌症医疗险健告。

医疗险不能投保,可以退而求其次投保重疾险;重疾险也不行,还可以投保癌症医疗险,一般高血压、高血脂、高血糖、高尿酸、糖尿病患者都可以投保癌症医疗险,这是保底的险种。

最后

对于身体有异常的朋友,核保是投保的关键一步。这一步走好了,顺利投保,省时省力,如果没走好,则可能徒增无尽的烦恼。

核保这件既复杂又重要的事儿,最好找一个靠谱的人,指导下进行,省时省力!