65

151

低调赚大钱!2021年,最稳妥的储蓄罐是这个!

2021-01-08 22:44:29

1点赞

5收藏

1评论

创作立场声明:纯科普

马上就是农历新年了,提前替亲戚朋友们问大家几个老套的问题:

第一个:今年一年,你赚到钱了吗?

我先说我自己,因为疫情关系,今年我没怎么出去旅游,也没什么社交,因此一年到头也没添置几件衣服。

七七八八算下来,还真叫我攒下了一点钱。

第二个,这点钱你打算怎么用?

我的想法是,拿一部分用作过年消费,剩下的存起来,应对日后的不时之需,但要求保证安全,长期收益不能太差,需要的时候还能拿出来。

这个要求看起来蛮容易实现的,但对近几年金融市场有了解的小伙伴都知道,能满足这几个条件的金融产品极少。

考虑到有同样需求的小伙伴肯定很多,今天我就把目前我最心水的储蓄罐——增额终身寿险分享给大家。

它恰好能解决这个问题。

什么是增额终身寿险?

增额终身寿险,单看名字很容易让人产生误解。

寿险,死了才赔的那种吗?还是终身的?这跟储蓄有半毛钱关系吗?

别慌,有关系。

它只是隐藏的有点深而已。

既然名字叫寿险,它本身还是有寿险功能的。

也就是大家想象的那样,被保人一旦身故或者全残了,家人可以拿到一笔赔偿金。

又因为是终身寿险,它对应的是定期寿险。

定期寿险大家很熟悉,比如说保30年,就是30年内被保人不幸身故了,保险可以理赔。

而终身寿险,就是从投保开始,什么时候去世,什么时候赔钱。

单从寿险保障功能上讲,增额终身寿险是个妥妥的差生。

因为它的杠杆实在是太弱了。

以之前聊过的和泰增多多为例,假设30岁的老王连续3年,每年投保10万块。

他一旦身故,能拿到的寿险理赔款为以下三项中的较大者:

第一项和第二项没什么好说的,第三项的有效保额是多少呢?

合同里规定了,有效保额按照3.6%复利递增。

如果被保人比较不幸,刚投保没几年就身故,实际到手的理赔款也就比已交保费高一点。

这个杠杆,相当于没有。

而在之前定期寿险的降价幅度,真的太凶了!我给大家分析过,目前市面上优秀的定期寿险,其实非常便宜。

30岁的老王如果选择50万元保额,30年保障,分30年交,每年只需要545元,30年下来,1万多块就能搞定。

很显然,在寿险领域里,增额终身寿的成绩连及格线都达不到。

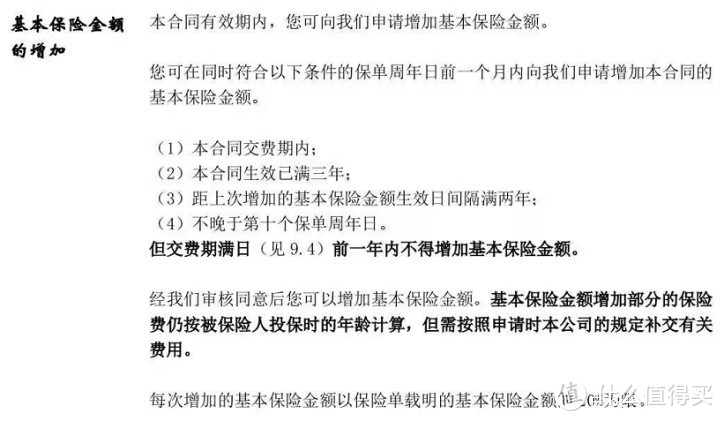

但是没关系,它还有一个特点,增额。

意思是说,它的保额和现金价值会一直一直递增下去。

仍旧以30岁的老王投保和泰增多多为例,我们来看现金价值表。

(表格中,现金价值代表退保可以取出的金额)

可以看到,在第6个保单年度末,也就是老王36岁的时候,现金价值就超过了已交保费。

也就是说,此时退保,老王就不会有任何损失。

再往后,就是老王资产不断复利增值的过程。

而且时间越久,资金翻倍的速度越快。

因为有这样复利累积的现金价值,它非常适合用作长期储蓄。

长期储蓄险中,增额终身寿险有哪些优势?

长期储蓄产品,其实种类也不算少。

那为什么我这么钟爱增额终身寿险呢?

因为跟其他产品相比,它有几个不可替代的优势:

1. 绝对安全

在安全性方面上,增额终身寿险妥妥的让你放心。

这是因为它属于保险范畴,而保险在整个金融体系里,有着近乎最高等级的安全性。

不管是本金还是收益,一旦写进合同,就是白纸黑字,板上钉钉。

不管是哪天保险公司投资亏惨了,还是出了什么大的黑天鹅事件。

只要你想要退保,保险公司就得按约定的金额给你发钱,哪怕把底裤卖了也得照发不误。

这也是增额终身寿险不同于银行理财、股票、P2P等的最大魅力。

提醒大家一点哦,不要觉得这一点容易,目前市面上的理财产品,能保证安全的只有三种。

银行存款、国债,保险理财。

这三种产品的特点,以及适用场景,可以复习这篇文章:

理财产品都爆雷?这种产品100%保本,还能稳定增值!

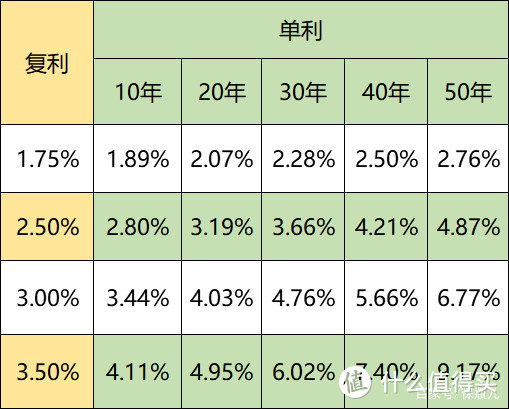

2. 3.5%终身复利

稍微懂点理财的人都明白,目前市面上年化收益率超过3.5%的投资,实在是太多了。

但是能做到永远不亏损,持续几十年保证3.5%终身复利的,绝对是极少数。

并且未来还会逐渐消失,被更低利率的产品取代。

别的不说,去年还有4.025%的年金险呢,今年就已经全部下架了。

当前市面上的理财险产品,3.5%已经是天花板的存在了。

未来怎么样,我们不得而知。

但是在无风险利率不断走低的市场环境下,你越早上车,抢到的一定是目前到未来的最高利率。

更何况,3.5%的终身复利,其实并不算低。

换算成单利大家来感受下。

单利=[(1+复利)∧N-1]÷ N ,N=年

如你所见,复利3.5%,20年,相当于单利4.95%,30年,单利为6.02%。

在无风险理财中,这个收益率真的非常不错。

3. 灵活性高:中途可加保、减保或者退保

增额终身寿险,还有一个优点是灵活性较高。

因为它本质上就是一个具有特殊功能的、稳健增长的理财账户。

投保一段时间后,可以根据自己的需求来减保取现。

没有次数限制,也没有领取时间的限制。

甚至减保也没有任何手续费。

只要符合规则,你可以在人生的任何时间点,比如子女教育、个人养老时,随时申请减保。

没有取出的那部分钱,还可以继续按3.5%的复利增值。

总结一下,之所以说增额终身寿险适合长期储蓄,是因为它有三个优点。

绝对安全、3.5%的终身复利以及较高的流动性。

前两点满足了大家对长期储蓄的要求,第三点又给这款产品赋予了无限可能。

比如子女教育、个人养老、长期理财、资产传承等等。

有哪些优秀的增额终身寿险?

了解完增额终身寿险的以上优势后,跟我有同样需求的小伙伴是不是只想买买买了。

别慌,还有最后一步,一起挑出市场里的优等产品。

怎么选择呢?最重要的当然是看现金价值变化,也就是收益。

毕竟咱们买储蓄型保险,一方面是为了安全,这点保证后,剩下的不就是赚钱吗?

但不同产品的现金价值走势是不一样的,有些前期跑得快,没几年就能回本甚至翻倍。

还有一些是将来领的多,重在厚积薄发。

所以还得综合考虑自己的实际情况。

至于其他因素,比如说加减保灵活、操作方便等等,做得好的话也是很棒的加分项。

对比了市面上几十款增额终身寿险后,我给大家选出了最优秀的四款。

直接来看产品形态。

从基础投保条件看,几款产品差别不大。

无论是投保年龄、承保职业、缴费年限、起投金额选择都非常多,大家都可以按需选择。

但在更重要的现金价值的走势,以及加减保的操作要求上,这四款产品各有优势。

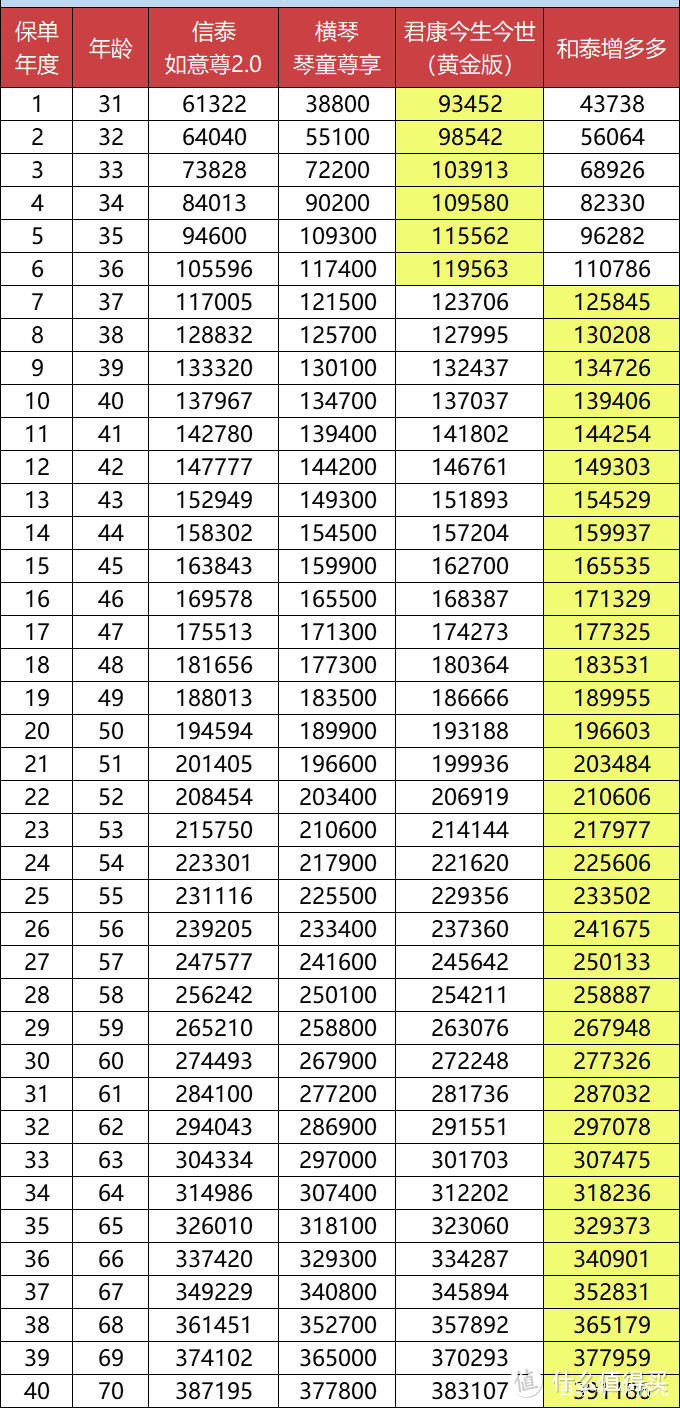

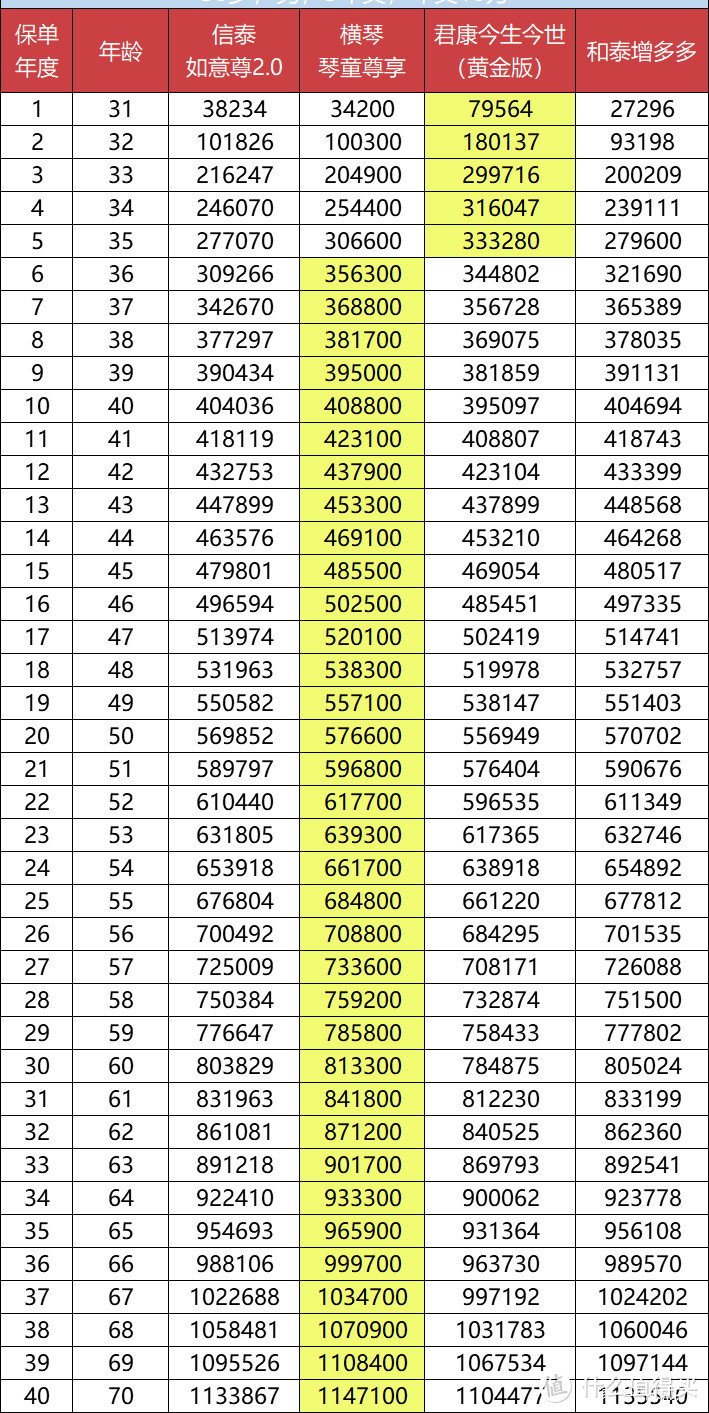

1. 和泰增多多

特点:趸交情况下,长期现金价值逆天+可随时加保

趸交情况下,和泰增多多的现金价值,长期来看是最优秀的。

放个对比图大家就明白了。

假设一个30岁男性,一次性买了10万块钱和泰增多多。

到第6年,他的现金价值开始超过已交保费。

之后的每一年,直到领取之日,和泰增多多的现金价值增长速度都远超同类产品。

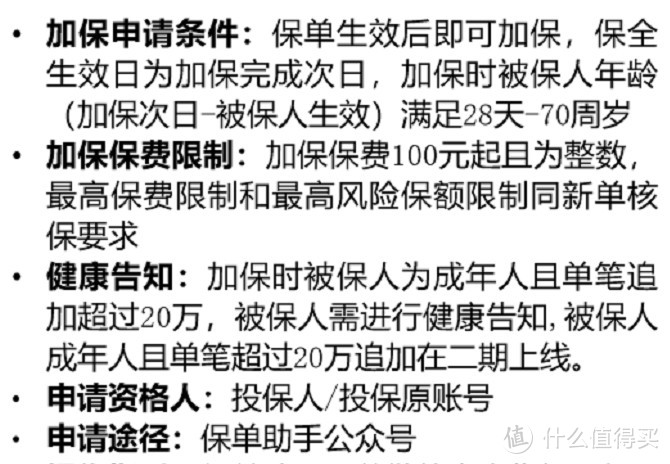

并且和泰增多多还有一个优势,是可以随时加保。

100块起,没有次数限制,也没有最高限额。

只有当一次性追加金额超过20万时,才需要做个健康告知。

这对当前手里没有多少资金,但又想赶上这班车的小伙伴非常友好。

想象一下,五年十年后甚至二十年后,市场上的无风险利率不断创新低,甚至负利率,但你有一个保证收益3.5%终身复利的储蓄罐。

你可以随时往里投钱,这是一件多幸福的事情呀。

并且,你还可以选择部分退保,来满足短期的大额花销。

进可攻,退可守。

特别适合那种手上有一大笔现金,不知道拿来做什么的人。

2. 横琴琴童尊享

特点:短期分期时,现金价值增长最快

如果你不想一次性把钱交齐,想要分3年、5年,或者是10年进行投保。

这种情况下,横琴琴童尊享是后期现金价值跑得最快的一款。

还是直接给大家放对比图。

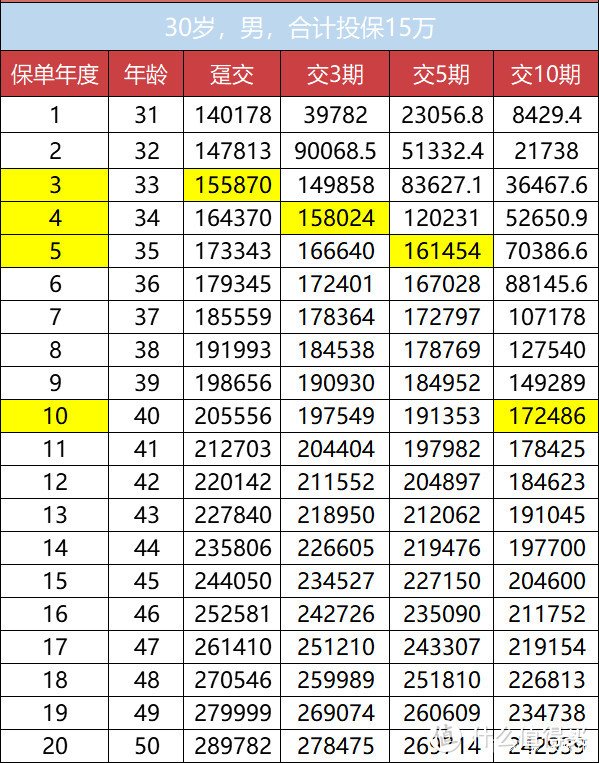

比如说老王连续3年,每年投保10万块。

第5年就可以回本,第22年本金翻倍,第33年翻3倍,第42年翻4倍,第48年翻5倍,往后越来越快。

时间越长,它的优势展现得就越明显。

但如果想后期加保的话,琴童尊享的要求比较苛刻。

首先,必须处于交费期间内,趸交就没机会了。

其次,合同生效三年后,结合第一条来看,你要是分三期来交,也没有加保机会。

第三条,加保必须在保单生效起九年内。

我算了一下,分五期来交,有1次加保机会。

分十期来交,有3次加保机会,不过要注意,单次加保金额不能超过保单载明的基本保额的20%。

不过因为它适用性最强,横琴琴童尊享依旧是我最爱的一款。

我周围好几个同事买的也都是它。

3. 君康今生今世(黄金版)

特点:回本超级快、灵活性强

看前期的现金价值增长的话,君康今生今世(黄金版)是回本最快的。

还是给大家直接放图。

比如说老王一次性投保15万块,第三年退保,老王就可以回本。

分3年交钱,第4年退保即可回本。

分5年交钱,第5年年末退保就能回本。

特别适合短期内有不定时消费需求的小伙伴。

放到中长期来看,它的现金价值增长也不错,处于中等水平。

如果是这种情况的小伙伴,多看看这一款。

4. 信泰如意尊2.0

特点:大品牌、操作页面简洁舒心

在现金价值增长方面,信泰如意尊2.0相对没有前几款那么强劲。

但是它也有几个优点,其他几款增额终身寿都没办法替代。

第一,大品牌,优秀产品多。

不说别的,整个2020年,要说互联网上哪家保险公司曝光度最高。

毫无疑问,信泰人寿肯定排在前列。

在我每期的重疾险推荐榜单上,全部都有信泰的产品,毫无例外。

另外,信泰的保费收入也很让人放心。

2020年上半年,信泰的保费收入就达到了180亿,在人身寿险公司中排第23位。

作为一家保险公司,这是非常耀眼的成绩。

至于其他方面,偿付能力、风险评级、理赔时效等等,信泰也都是中上水平。

这家保险公司的发展我们有目共睹,是这几年的黑马。

第二,操作页面简洁清爽,让人舒心

因为我们公司的规划师郭艺飞老师买的就是如意尊2.0,他特意给我展示了如意尊的操作页面。

不管是加保、减保、退保以及保单贷款,在公众号都可以操作,非常方便。

并且它的现金价值跟其他产品也没差太多。

怎么选?

最后,我们要怎么选择?

首先,明确自己这笔钱的用途。

比如说,有人想用它来短期强制储蓄,有人想三五年给自己买套房房;

还有人想为孩子存钱,有人只想要单纯养个老,还有人并没有明确用途,既想养老还想贴补儿孙。

我们大致分个类。

如果用做短期用途,比如短期强制储蓄,或者三五年后买房等等,选君康今生今世(黄金版)。

不管你是一次性把钱投进去,还是分三期、五期往里转,君康今生今世(黄金版)都能做到超快速回本。

等到了计划取钱的日期,可以一次性取出来,也可以选择晚几年取,非常地便捷实用。

如果考虑长期用途,比如说是给孩子存钱,给自己养老等等,那就看其他三款。

这时,我们得再考虑下计划的交费方式。

如果现在你有一大笔钱,准备趸交,那就买和泰增多多。

因为选择趸交的情况下,到了后期,和泰增多多的现金价值跑得最快。

如果连续几年内收入稳定,打算分3年、5年或是10年交,那就选横琴的琴童尊享。

在分期投保的情况下,琴童尊享是收益最优的选择。

如果更看重大品牌,操作页面的灵活与便捷性,那就选信泰如意尊2.0吧。

在刚刚过去的2020年,发生了好多好多好像不可能发生的事情。

比如说年初时疫情严峻,大家一起见证生命的脆弱和个人力量的渺小。

到了四月份,中国银行的原油宝爆雷,我们一起看到大批投资人的钱全数亏光,还倒欠银行一笔巨账。

十月份,工商银行4.1%的固收理财又爆雷,又让我们意识到,这年头,连银行理财也不安全了。

还有长租公寓蛋壳资金链断裂,给我们这些外地打工人,又上了一节生动的社会实践课。

这个世界,真的是充满变数,太难让我们拥有安全感了。

也是这个时候,我们才明白过来,安全、稳定、长长久久是多么珍贵的事情。

农村的瓜娃子

校验提示文案

农村的瓜娃子

校验提示文案