158

30

百年康惠保重疾险全集测评,最出色的居然是这几款!

2020-11-28 18:08:35

0点赞

7收藏

2评论

百年康惠保重疾险系列,相信大家一定不陌生,作为百年人寿旗下重点打造的大IP,一面市,就以高性价比收割了一大波流量。

自2017年百年人寿首次推出康惠保重疾险,到刚刚过去的5月23日康惠保2.0正式上线,前后经历了康惠保2020、康惠保旗舰版、康惠保尊享版等多个版本。

几年过去了,百年康惠保重疾险系列产品,除了名字的更新迭代,保险责任又有什么样的演变?究竟哪款最出色?

奶爸今天专门对百年康惠保重疾险系列产品做个测评。

| 康惠保重疾险迭代历程、对比测评

| 康惠保重疾险,这三个版本依然出色

| 奶爸总结

01康惠保重疾险系列对比测评

康惠保重疾险最初是一款纯消费型重疾险,升级迭代几次之后,本质上还是重疾险,产品形式走向两种方向:

单次赔付型:康惠保、康惠保(尊享版)、康惠保(旗舰版)、康惠保2020、康惠保2.0

多次赔付型:康惠保(多倍版)

它们之间有什么区别和联系?

直接上图:

回过头来看,百年康惠保最初的版本,保障责任的确很普通。

当然,这也不能怪它,毕竟这几年重疾险发展太快,各家公司也在变着花样开发新产品。

重疾险保障责任,从最初的只保重疾,到拓展轻症/中症保障,再到癌症&特疾额外赔付,再到重疾额外赔付、前症保障,百年康惠保是其中的见证者,更是践行者。

持续更新迭代,才造就了今天高性价比重疾险百花齐放的局面。

百年康惠保以上几个版本,也并非每一个版本都是爆款。我挑出三个目前在市场上依然有竞争力的版本来详细分析。

02康惠保重疾险,这三个版本依然出色

1. 康惠保2.0

它有以下几个亮点:

重疾保额高

被保人60岁前罹患重疾险,可获得额外60%的保额赔付,即总共可获得160%基本保额赔付。

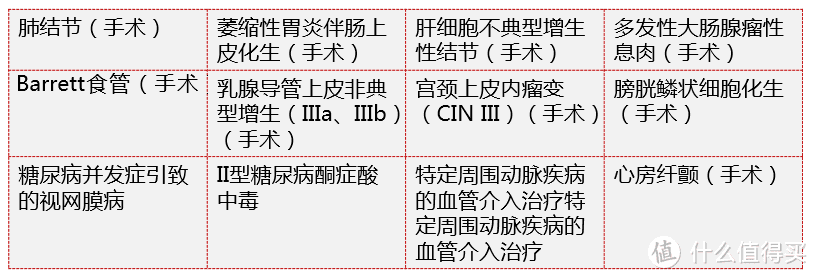

前症保障

保12种前症,赔付15%保额,只赔付1次,具体前症种类,看下图:

值得注意的是,这些前症的理赔条件比较严格,以肺结节为例,必须实施开胸手术才能获得理赔。

要知道,现在很多手术都是使用的是微创手术,要开胸的手术已经相当少了。

所以,康惠保2.0的前症保障虽然是一种创新,但获赔概率并不会很高。

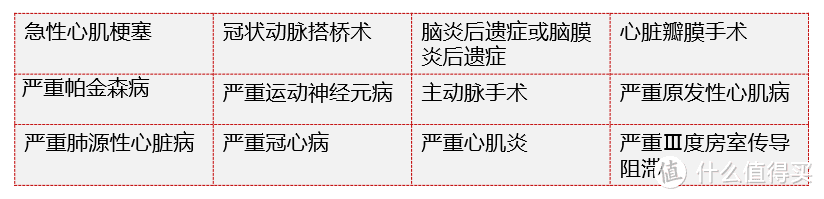

癌症&心血管二次赔付保额高

康惠保2.0的癌症和心血管二次赔付都是可以赔付120%保额的。

12种心脑血管特定疾病如下:

且癌症二次赔付条件相对比较宽松,如果首次出险的重疾非癌症,那么癌症二次赔付只需间隔180天。

康惠保2.0选择保至70岁的版本,可以不附加身故责任。

而目前在售的大部分重疾险当中,如果选择保至70岁,可能会强制投保身故责任,缴费期也只能选择20年缴费等。

2. 康惠保2020

和康惠保2.0一样,康惠保2020也有重疾额外保额,但二者针对重疾险额外保额的限制又不太一样。

康惠保2020规定,保单前10年确诊重疾,赔150%保额;保单前11-15年确诊重疾,赔135%保额。

康惠保2.0则规定,只要是在60岁前出险,都额外赔付60%保额。

不同年龄段投保,适合不同版本。比如50岁投保,投康惠保2020,能获得的重疾保障额度会更高一些;而如果是30岁投保,投康惠保2.0就更合适。

此外,康惠保2020包含重疾额外保障:

中症或者轻症理赔后,若再次确诊重疾,可以额外赔付25%保额。

除此之外,康惠保2020对男性13种、女性9种特疾额外赔付50%保额,少儿10种特疾额外赔付100%保额。

具体特疾种类,看下图:

康惠保2020的特疾种类与接下来要说的百年康惠保旗舰版有点类似,不过在具体病种上,作出了一些调整:

女性特疾与少儿特疾病种有所增加,尤其是少儿特疾,增加了少儿高发重疾,覆盖更广。

不过在男性特疾中,良性脑肿瘤、慢性肝功能衰竭失代偿期替换掉原先的脑中风后遗症和急性心肌梗塞。

脑中风后遗症和急性心肌梗塞高发率要比新替换的病种高许多,把原先的高发特疾替换掉,奶爸认为有点美中不足。

而且,如果想选择保至70岁,必须附加身故责任,灵活性不够。

3.百年康惠保旗舰版

百年康惠保旗舰版是去年重疾险旗舰产品,但放在今年,高性价比的重疾险实在太多了,光芒稍显黯淡。

虽然主打保费便宜,但相对来说,健康告知比较严格。

在男女特定疾病、少儿特定疾病上,与康惠保2020差不多。

但在额外赔付的保额上较低,只额外赔付30%保额。

03奶爸总结

总的来说,百年康惠保重疾险系列,性价比最高的,无疑是康惠保2020和康惠保2.0。

康惠保2020特色保障多,且保费价格也比康惠保2.0要便宜。

但无论是在基础保障方面,还是重疾额外保额、轻症保额方面,康惠保2.0比康惠保2020的保障力度更足,保额更高。

预算充足的朋友,可以优先考虑康惠保2.0。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。

沈码张大爷

校验提示文案

沈码张大爷

校验提示文案