6

5

异地投保最新政策!重大利好!全国可投!

2021-01-21 21:12:00

1点赞

7收藏

0评论

创作立场声明:本文内容为肆大财子原创,有相关问题可以关注主页或下方评论留言

关于异地投保,老生常谈了。

比如你人在河南,偏偏看上的这款重疾险销售范围不包括河南,是不是就不能投了?

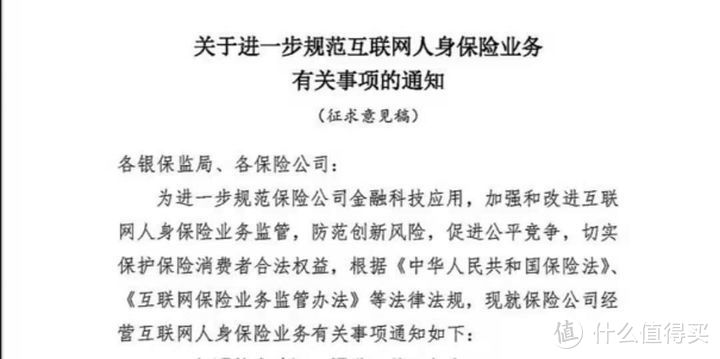

近几日,中国银保监会发布了一个新文件,《关于进一步规范互联网人身保险业务有关事项的通知(征求意见稿)》。

而在这份文件中,放开了大部分人身险的异地投保限制,重疾险可直接投保,没有异地限制,可以说是大大得利好。

而文件,将在2022年1月1日起正式实施。

经历这么久的“保险异地恋”,终于快要结束了。

能不能异地投保,由银保监会说了算。

2019年12月,银保监下发了最新的《互联网保险业务办法》,允许保险公司线上全国经营,是对旧规定的修正。(2020年2月1日施行)

但也留下了空白,并没有明确经营区域是否受限制。

直到2021年1月6日,银保监会发布了《关于进一步规范互联网人身保险业务有关事项的通知(征求意见稿)》。

才正式回答了这个问题:

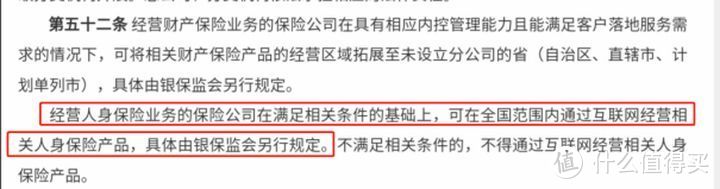

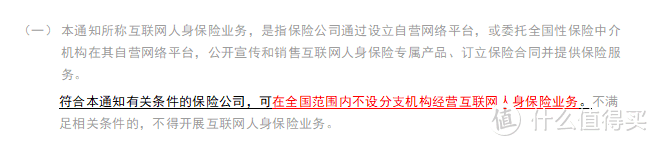

这句话的意思是,

互联网销售的保险,保险公司可以不用开设分支机构,直接全国投保。

也就是说,无论你在哪个城市,都可以买。

我们再对比2015年修订的《保险公司管理规定》:

在之前的规定中,

原则上其实是不允许保险公司跨省经营的,但合规的互联网、电话营销要符合有关规定。

但是是什么规定呢?

没有说,

而本次的政策则直接算开了口子,明确了规定是什么样的规定。

从此以后,大家就不必抱有异地投保的担心了,不限异地投保,全国可买。

其实早该如此了,现在通讯这么发达,有没有分支机构,对理赔的影响已经非常小了。

而且,现在很多保险都是直接在线上理赔的,反而理赔效率还更快些,只要材料到位,理赔就很难出错。

但要注意一点,

全国不设分支机构销售,但有三种保险例外,分别是费用补偿型医疗险、失能收入损失险和医疗意外险。

这三类保险,大家见得相对较少,影响不大。

而像是重疾险、定期寿险、医疗险、保险期限≥10年的寿险和年金,则依然可以选择在网上异地购买。

等明年《征求意见稿》正式实施后,就没有异地投保这一说了,更不会影响到理赔,毕竟白纸黑字都写好了。

那么,在文件正式落地之前,异地投保对理赔有影响吗?

有人肯定担心:

投保写了个临时地址,算不算不如实告知?

到时候保险公司会不会因为这个原因拒赔?

没有影响,这个可以放心。

有了新文件加持,借保险公司几个胆,也不敢不赔。

而且,从法律角度上看,这样做没有任何合同风险。

根据《合同法》、《保险法》等相关法律,

异地承保并不影响保险合同的效力。

即便是异地承保,投保人持有的保单仍是合法有效的。

其次,在真实的理赔案件中,

还从没出现因异地投保而没拿到理赔金额的案例。

于保险公司方面,无论是从产品的免责条款,

还是各家保险公司的核赔规则,

都没有对异地投保的相关要求。

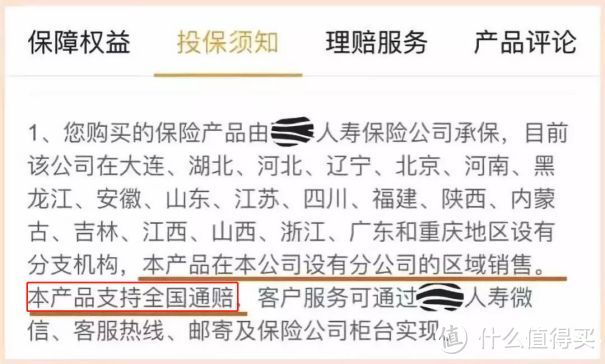

甚至某些保险公司,已经提前把口子开好了:

而且一旦真的发生理赔,

保险公司看的是医院报告和报销单据,

按照指示在网上上传或者邮寄即可。

一般来说,重疾险只是要求二级以上公立医院的单据,

只要是二级以上公立医院,是没问题的。

注意,部分保险公司会对医院地区有所限制,有限制的会明确提出,我后面会说。

如果是线上理赔,则更加简单了,我接触的一些重疾险理赔案例,甚至不需要邮寄材料,直接线上拍照,非常方便。

所以,异地投保不会影响理赔服务吗?

实事求是得讲,这肯定会有一定影响的,如果当地没有分支机构,意味着没有柜面服务。

像是医疗险和意外险,可能会需要医院的原件(重疾险通常不需要),这时候就要把资料寄快递到保险公司,那么时效性可能会晚个几天。

所以,按照最新的《互联网保险监管办法》的要求,在投保的页面要有以下的信息:

如果异地投保,要标明“所在地无分支机构可能存在服务不到位”。

这也是出于对消费者利益的保护,买是能买,赔是能赔,

但你得清楚这么样,万一要邮寄材料可能就会延长整个理赔的时间。

其实银保监会对互联网渠道提的要求不高:实事求是,保护消费者的知情权。

监管明确了消费者可以买,消费者也需要清楚异地投保可能理赔会慢一些的风险,其实就可以买的。

只不过还牵扯一方,那就是保险公司,保险公司可能明确说不想卖某个地区。

比如之前X琴人寿是不卖除大连人外的东北人的,只要你身份证输进去,就会提醒你不能买。(当然绝大多数保司没这个限制)

保司会通过技术手段,直接实现对用户的筛选,你没被筛出来,就是能买。

还有最后一个问题,即便你异地投保了,也最好注意下对医院的限制,有些地方医院检查出来,保险公司是不认的,常见的比如北京平谷、密云县、怀柔区,天津市滨海新区、静海区,山东省栖霞市、金乡县,河南省通许县和新乡地区医院等等。

(像这些地方,基本都是骗保的高发地,医院联合患者骗保,所以会上保险公司黑名单。)

如果你是这些地方的投保人,还非得买这些保险产品,那么注意了,不要去这些黑名单上医院就医。

当然,如果不牵扯这些问题,放心去买吧,银保监会做你的后盾。

这份意见稿,除了明确以后买保险可异地投保外。

还透露出了两个重要信息:

一个是针对保险公司的。

好消息是,“互联网不是法外之地”,有些经营状况不佳的保司,就被出局了,不能经营互联网保险业务。

经营互联网保险业务,需满足五个基本条件:

1. 连续四个季度综合偿付能力充足率达到120%,核心偿付能力不低于75%;

2. 连续四个季度风险综合评级在B类及以上;

3. 人身保险公司连续四个季度责任准备金覆盖率高于100%,财产险公司连续四个季度的责任准备金回溯未出现不利进展;

4. 保险公司公司治理评估为C级(合格)及以上;

5. 银保监会规定的其他条件。

这个要求比较基础,大多数保司都能达到要求,门槛不算太高。

但也有难度,毕竟偿付能力、风险评级、责任准备金等,都要求连续四个季度达标。

达到要求,才可以在互联网上销售重疾险、医疗险等人身保险业务。

达不到要求,该保司就被OUT了,

这个没得商量。

之所以这么样,就是为了防止一些经营状况太差的保险公司,本身自己的理赔状况就难以为继。

这时候看到互联网保险发展得不错,妄图薅一点互联网用户,改善下经营状况。

有了这个政策后,直接为这种企图心画上了句号,

想要来互联网发展保险业务,起码自己的发展也要正常。

而且如果保险公司还想经营“储蓄型”保险业务,比如年金险、增额终身寿等产品,门槛会更高。

1. 连续四个季度综合偿付能力充足率超过150%,核心偿付能力不低于100%;

2. 连续四个季度综合偿付能力溢额超过50亿元;

3. 连续四个季度(或两年内六个季度)风险综合评级在A类以上;

4. 上年度未因互联网保险业务经营和回溯受到行政处罚;

5. 保险公司公司治理评估为B级(良好)及以上;

6. 中国银保监会规定的其他条件。

每一条都不容易达到,目测能筛掉很一大部分保险公司,单就偿付能力溢额超过50亿元,就非常难了,很多保司的注册资本都没这么多钱。

因为某种程度上这些“储蓄型”保险,是能起到“吸储”的作用的,

如果规模太大,预定利率太高,容易造成系统性风险。

所以,对这些产品的限制更高,

由此可见,保险公司想在线上经营业务,还是有很多细节要求的。

第二个是规范人身险定价要求;

现阶段的互联网保险性价比如此高,靠的无非就是近几年的产品高速迭代,其实就是产品间无下限打价格战。

像重疾险那些网红产品们,超级玛丽、达尔文以及康惠保,为什么能快速崛起,隔一两个月就出一款更便宜的产品?

因为定价都是有问题的。

低估了未来疾病发生率,经营成本也自己倒贴了一部分钱出去。

这样的玩法,肯定玩不下去。

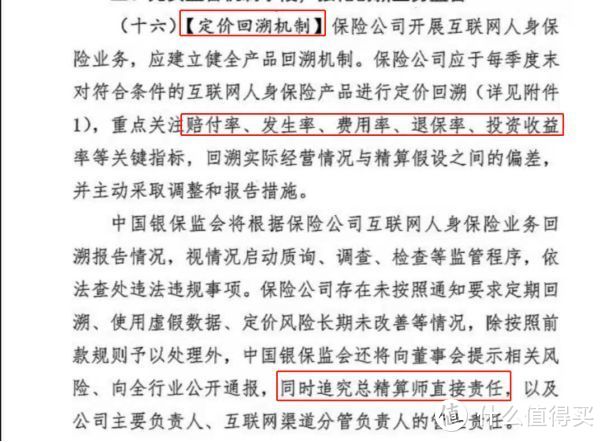

考虑到这个问题,《意见稿》限制了互联网专属产品预定费用率上限,有偏差必须及时修正,比如发生率、实际运营成本预判低了,等等。

另外,监管部门还制定了一个“定价回溯管理”的制度,出了问题,总精算师是要承担直接责任的。

看来,互联网保险会更“贵”了,互联网保险这块蛋糕,恐怕是要重新分了。

通过这些手段,会让消费者的权益更有保障,也会令互联网保险的发展更为平稳,

像是前几年的“竞价游戏”,争着比“你比我便宜100块,我比你多赔5%”这种情况可能不太会发生了。

看了这份文件,整个得监管方向是,

感觉风险可控的就开个口子,比如说异地投保;

感觉风险较大的就赶紧堵上,比如说对线上保司设立门槛。

有监管在,我们保险买得更安心了。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南: